Het gebruik van artificiële intelligentie is aan een forse opmars bezig in de Belgische financiële sector. De technologie wordt vooral gebruikt om processen te automatiseren en de klantenservice te personaliseren. Dat blijkt uit de eerste AI-barometer van FinTech Belgium en Sailpeak.

Een recente studie van Boston Consulting Group poneerde dat een maximale adoptie van artificiële intelligentie (AI) in België kan leiden tot 9 procent productiviteitsgroei tegen 2033. De sectoren die daarvan het meest profiteren zijn de IT- en de banksector. Niettemin zijn er in ons land weinig gegevens bekend over de mate waarin financiële instellingen gebruikmaken van AI-toepassingen.

Daar brengt een nieuw rapport van het netwerk van fintechstart-ups FinTech Belgium en het consultancybureau Sailpeak verandering in. Zij voerden een enquête uit bij zeventien belangrijke financiële instellingen in ons land en hadden diepte-interviews met data- en AI-verantwoordelijken van die banken en verzekeringsmaatschappijen.

Brede uitrol

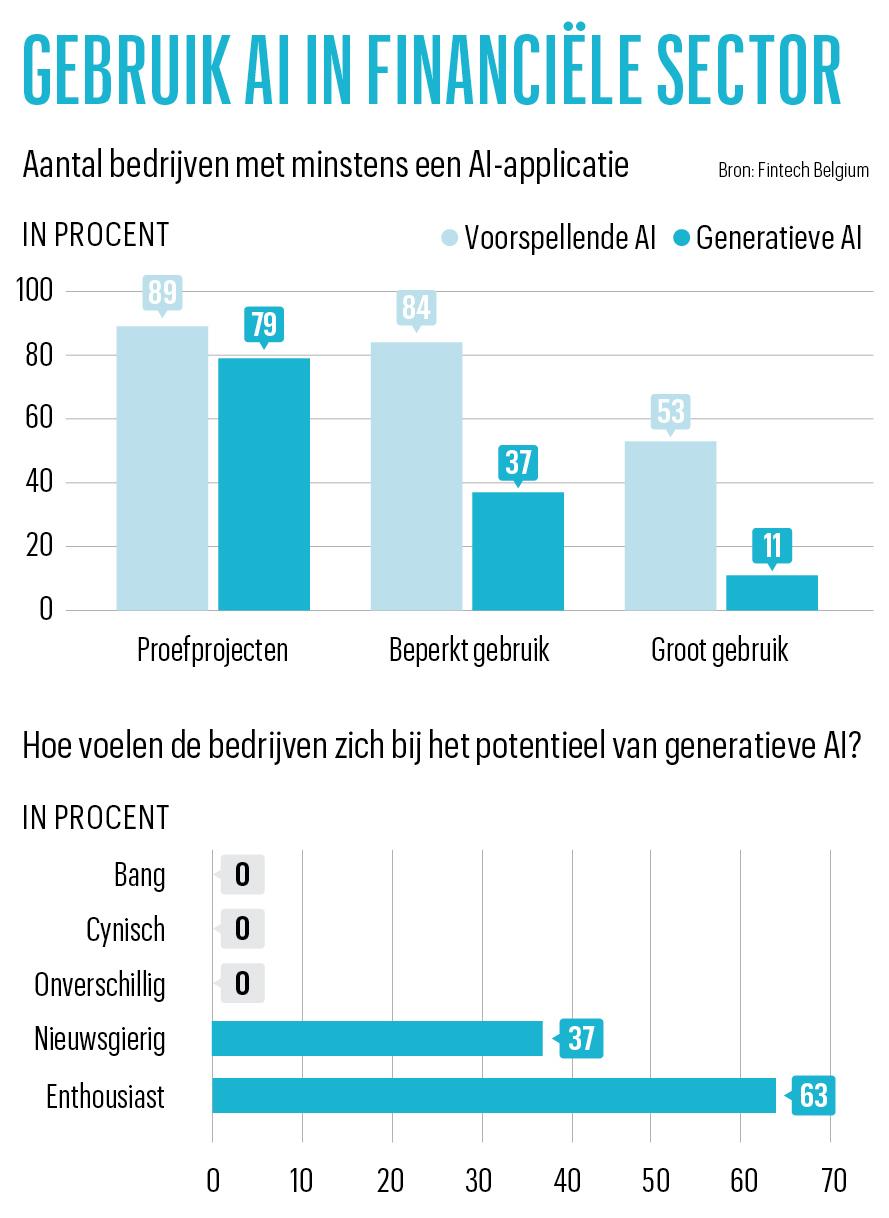

De eerste Belgische AI-barometer bevestigt dat AI een steeds belangrijker rol speelt in de Belgische financiële sector. Voorspellende AI wordt al op grote schaal toegepast. 84 procent van de ondervraagde instellingen gebruikt al dergelijke algoritmes en statistische modellen voor toepassingen zoals klantensegmentatie, fraudedetectie en risicomodellering.

Bij 53 procent van de instellingen is zelfs sprake van een brede uitrol van voorspellende AI. De technologie is vooral ver gevorderd in marketingafdelingen (61%) en verzekeringsactiviteiten (58%). In de verzekeringssector heeft AI gezorgd voor efficiëntere processen, zoals het accepteren en verwerken van claims. In het algemeen verhoogt AI de operationele efficiëntie.

Generatieve artificiële intelligentie staat nog een beetje in de kinderschoenen, maar is toch aan een sterke opmars bezig. 37 procent van de financiële instellingen heeft al minstens één toepassing van GenAI in gebruik. 79 procent zegt testen uit te voeren met proefprojecten, zoals de ontwikkeling van chatbots en gepersonaliseerde communicatie. (zie grafieken onderaan dit artikel)

‘AI is niet zomaar een hype, de technologie zal voor een revolutie in de financiële dienstverlening zorgen’

“De interesse in generatieve AI is onmiskenbaar”, zegt Nicolas Vincent, oprichter van Sailpeak, het bureau dat het onderzoek uitvoerde. “63 procent van de ondervraagden zegt enthousiast te zijn over die vorm van AI en de andere 37 procent is nieuwsgierig naar het potentieel van de technologie. Niemand staat er cynisch, bevreesd of onverschillig tegenover.” Vincent gelooft dan ook dat de uitrol van generatieve AI op korte termijn een hoge vlucht zal nemen en het niveau van predictieve AI minstens zal evenaren.

Uit het rapport blijkt dat 37 procent van de banken en verzekeraars al specifieke AI-teams heeft en dat 42 procent eraan werkt. “AI is niet zomaar een hype, de technologie zal voor een revolutie in de financiële dienstverlening zorgen”, aldus Vincent. “Financiële instellingen in België investeren in de vorming van speciale AI-teams en interne procedures om alle voordelen uit de technologie te halen.”

Voordelen

Die voordelen situeren zich vooral op twee niveaus. Ten eerste een doorgedreven automatisering, waardoor processen gestroomlijnd worden en er efficiënter gewerkt kan worden. De vrees voor massaal jobverlies noemt Alessandra Guion, de CEO van FinTech Belgium, onterecht: “Er is werk genoeg in de financiële sector, en er is een krapte op de arbeidsmarkt. GenAI wordt vaak gebruikt als hulp voor werknemers bij repetitieve en tijdrovende taken, zodat zij efficiënter kunnen werken en zich concentreren op taken met een hogere toegevoegde waarde, zoals advies of klantenrelaties. AI helpt zo het personeel beter zijn job uit te voeren, en creëert op die manier interessantere en meer motiverende jobs.”

Een tweede troef van AI is dat de technologie een meer gepersonaliseerde klantenbenadering mogelijk maakt. “Door gebruik te maken van generatieve AI bij de analyse van klantendata kunnen financiële instellingen proactief producten en diensten op maat van de individuele klant aanbieden”, zegt Guion. “Concreet kan GenAI bijvoorbeeld een gepersonaliseerde beleggingsstrategie ontwikkelen die rekening houdt met de gevoeligheid van de klant voor duurzaamheid en milieu. Gepersonaliseerde dienstverlening zorgt voor een grotere klantentevredenheid.”

Ethische principes

De voornaamste bekommernissen rond AI hebben te maken met privacy en veiligheid, en met de kwaliteit van de beschikbare data. In die zin is de goedkeuring van de Europese AI Act een positieve ontwikkeling, vindt Vincent. “De nieuwe Europese regels gaan uit van een risicogebaseerde aanpak. Ze moeten vooringenomenheid en discriminatie onmogelijk maken, en verplichten de financiële instellingen transparant te zijn. Daarnaast geven ze consumenten het recht een menselijke interventie te eisen.”

“De aandacht voor ethische principes zal de verdere ontwikkeling van AI niet afremmen, maar integendeel meer vertrouwen in de technologie genereren. Je ziet dat financiële instellingen, ondanks de toenemende regulering, blijven investeren in AI”, vult Guion aan.

Ten slotte wijst de studie op het belang van samenwerking tussen financiële instellingen en fintechstart-ups. “Banken en verzekeraars kunnen ervoor kiezen alle technologie zelf te ontwikkelen of daarvoor in zee te gaan met gespecialiseerde start-ups”, zegt Guion. “Die laatste zijn doorgaans kleiner, wendbaarder en innovatiever. Door samen te werken aan ontwikkelingen kunnen beide partijen er beter van worden.”

Banken en fintechstart-ups werken succesvol samen rond AI

In de eerste Belgische AI-barometer worden enkele succesvolle voorbeelden van samenwerking tussen financiële instellingen en fintechstart-ups opgesomd. Zo zorgde de start-up Duco ervoor dat Europ Assistance 495 uur per maand kon besparen door 78 procent van het handmatige werk in de postkamer te automatiseren. De start-up Yields ontwikkelde voor Argenta een technologische oplossing waardoor de bank de validatie van haar risicomodellen niet langer manueel moest uitvoeren. De implementatie daarvan reduceerde de validatieperiode van drie tot vier maanden naar amper twee weken.

Een ander in het oog springend voorbeeld is dat van de bank Crelan die voor de verbetering van zijn antiwitwassystemen een beroep wil doen op de start-up Discai. Die onderneming is een spin-off van de KBC Groep. Ze heeft software ontwikkeld die banken toelaat meer transacties in korte tijd te screenen en de probabiliteit vergroot dat een verdachte transactie daadwerkelijk ook een witwastransactie is. Crelan kampte met het probleem dat zijn model te veel valse meldingen opleverde. Die moesten telkens onderzocht worden en slorpten veel tijd op.