Met een beheerd vermogen van meer dan 1,2 miljard euro is CapitalatWork Contrarian Equities een van de grootste fondsen in België. De drie beheerders gaan op zoek naar ondernemingen die veel geld genereren, maar toch ondergewaardeerd zijn op de beurs.

CapitalatWork Contrarian Equities wordt sinds de oprichting van het fonds twintig jaar geleden beheerd door Ivan Nyssen. Met een belegd vermogen van meer dan 1,2 miljard euro is dat product uitgegroeid tot een van de grootste fondsen in België. Begin 2020 werden twee analisten uit het team, Christophe Pirson en Filip Bruynooghe, gepromoveerd tot co-managers van het fonds. “Ik ben de oudste van het stel, maar we werken al samen sinds de lancering van het product”, zegt Nyssen. “We zijn complementair en delen dezelfde kijk op de analyse van bedrijven, de waardering van aandelen en de integratie van balans- en buitenbalansposten zoals pensioenverplichtingen.”

Met een gemiddelde jaarreturn van meer dan 10 procent in de voorbije tien jaar heeft het vlaggenschipfonds van CapitalatWork (ISIN-code LU0090697987) lang niet slecht geboerd. In 2020 trekt het zich beter uit de slag dan de markt, met een verlies van 5 procent.

De drie beheerders focussen op de vrije kasstroom van bedrijven. “Wij gaan actief op zoek naar ondernemingen die veel geld genereren. We kopen die aandelen als ze niet te duur zijn”, legt Nyssen uit. “Tegendraads beleggen betekent niet kopen als iedereen wil verkopen en systematisch het tegenovergestelde doen van wat anderen doen. Het betekent wel een aandeel kopen als het om micro- of macro-economische redenen tijdelijk minder populair is. Dat houdt in dat je de oorzaken van die onderwaardering kent en begrijpt wanneer er zich kansen voordoen.”

Hoe gaat u te werk?

FILIP BRUYNOOGHE. “Onze informatie komt van veel bronnen, zoals studies van beurshuizen, de financiële pers en de balansen. De bedrijven die we zoeken, hebben over het algemeen concurrentievoordelen op lange termijn. Dat kan gaan om kosten, octrooien of netwerken, waardoor de onderneming moeilijk kan worden vervangen door een concurrent.”

CHRISTOPHE PIRSON. “Daarna passen we waarderingscriteria toe die gebaseerd zijn op een analyse die we intern uitvoeren. We houden de aandelen meestal in portefeuille, tenzij er problemen ontstaan die ons doen twijfelen aan de kwaliteit van een bedrijf. We besteden ook veel aandacht aan de schuldenlast van ondernemingen.”

Hoe bepaalt u hoe zwaar een bedrijf in het fonds moet wegen?

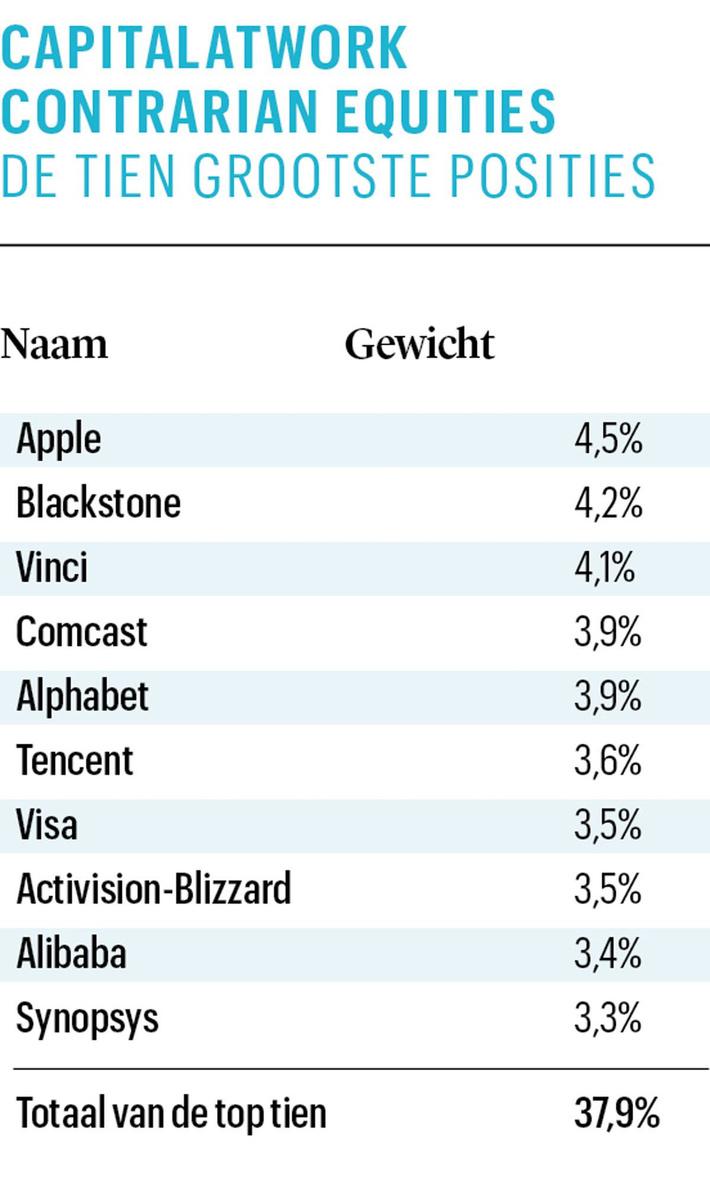

IVAN NYSSEN. “Een bedrijf als Synopsys zit al achttien jaar in ons fonds. Vinci en Apple zitten al meer dan vijftien jaar in de portefeuille. We hebben na verloop van tijd veel vertrouwen gekregen in bepaalde aandelen en in het vermogen van de managementteams om hun verplichtingen na te komen. Als we een nieuw aandeel in de portefeuille opnemen, beginnen we met een relatief kleine positie. We verhogen het gewicht naarmate ons vertrouwen toeneemt.”

Hoe heeft de coronacrisis de portefeuille beïnvloed?

NYSSEN. “We zijn eerst met de kam door de portefeuille gegaan om te bepalen welke bedrijven mogelijk konden lijden onder de crisis door hun blootstelling aan sectoren zoals het toerisme, hotels en reclame. We kwamen uit op twintig aandelen, goed voor ongeveer een vijfde van het beheerde vermogen. Maar we hebben snel kunnen vaststellen dat er voor de meeste lijnen geen grote risico’s zijn, vooral omdat de managementteams snel maatregelen hebben genomen om hun kapitaalbasis te versterken. Uiteindelijk hebben we die aandelen niet verkocht. Vandaag moeten we kijken naar de waarderingen tot 2022, het jaar dat de normaliteit terugkeert op de financiële markten.”

PIRSON. “Onze goede prestatie sinds het begin van dit jaar danken we onder meer aan het feit dat we geen oliemaatschappijen in portefeuille hadden, zodat we niet benadeeld werden door de daling van de prijs van ruwe olie. We hebben altijd minder banken in portefeuille dan de gemiddelde belegger, omdat de financiële sector zich niet goed leent voor een analyse van de vrije kasstroom.”

Heeft u veel aandelen gekocht of verkocht tijdens de coronacrisis?

BRUYNOOGHE. “Er was al snel een onwaarschijnlijk verschil tussen de bedrijven die door de crisis werden getroffen en de bedrijven die ervan zouden profiteren. Arbitrage in de ene of de andere richting leek ons riskant. We wilden de posities niet frenetiek overhoopgooien. Voor het grootste deel hebben we bepaalde posities versterkt, als de waarderingen te scherp waren gecorrigeerd, zoals het geval was bij Publicis en Vinci. Vinci wordt nog altijd hoofdzakelijk geassocieerd met de bouwsector, vooral tijdens marktcorrecties, terwijl de cashflow vandaag vooral komt van concessies zoals tolgelden en luchthavens. Het aandeel wordt nog altijd verkeerd begrepen door de markt, en dan bieden koerscorrecties kansen om aandelen bij te kopen.”

Dertig jaar CapitalatWork

De vermogensbeheerder CapitalatWork bestaat dertig jaar en is sinds de oprichting trouw gebleven aan dezelfde beleggingsfilosofie. CapitalatWork staat voor een actief beheer van de portefeuilles van de cliënten. De beheerder blijft weg van ETF’s en andere indexproducten. Sinds vele jaren biedt CapitalatWork een tiental fondsen aan met een focus op welbepaalde activaklassen zoals wereldwijde aandelen, overheids- en bedrijfsobligaties.

CapitalatWork is geen beheerder die om het halfjaar een nieuw compartiment op de markt brengt om met de markttrends mee te lopen. Het laatste product dat gelanceerd werd, dateert van 2014. Het overgrote deel van het beheerde vermogen, ongeveer 8 miljard euro, is afkomstig van de klanten van de groep. De fondsen zijn wel beschikbaar bij internetbanken. De meeste hebben een hoge rating van vier of vijf sterren bij de fondsenbeoordelaar Morningstar.