Twee jaar na de grote overstromingsramp in Wallonië is er nog altijd geen nieuw wettelijk kader dat de burgers adequaat beschermt tegen de schade veroorzaakt door grote natuurrampen. “Als vandaag hetzelfde gebeurt, is het chaos”, zegt Hein Lannoy, de CEO van Assuralia, de federatie van de verzekeringssector.

Tussen 14 en 16 juli 2021 zette een waterbom de Vesdervallei tussen Eupen en Luik blank. 70.000 woningen en handelszaken werden getroffen. De schade liep op tot 2,4 miljard euro. Daarvan nam de verzekeringssector 2 miljard euro voor zijn rekening. De verzekeringsbedrijven keerden zelf 1 miljard euro schadevergoeding uit, drie keer zoveel als ze wettelijk verplicht waren, en ze kenden het Waalse Gewest een renteloze lening van 1 miljard euro toe.

De ramp in Wallonië toonde dat de wettelijke afspraken tussen verzekeraars en overheden over de verdeling van de schadevergoeding bij grote natuurrampen ontoereikend en achterhaald zijn. Boven een plafond van circa 360 miljoen euro draaien in principe de regionale overheden van dit land op voor de kosten. Dat plafond moet ervoor zorgen dat verzekeraars niet in financiële problemen komen, maar het bleek veel te laag voor een ramp met de omvang van die in de Vesdervallei. De verzekeringssector pleit daarom al een hele tijd voor een aanpassing van de wetgeving. Sinds vorige week zit Assuralia daarover om de tafel met minister van Economie en Werk Pierre-Yves Dermagne (PS).

Elke Belg met een brandverzekering betaalt een risicopremie voor de rechtsonzekerheid die in ons land bestaat

Waarom duurde het zo lang voor er formele onderhandelingen opgestart zijn?

LANNOY. “Omdat dit raakt aan de verdeling van de bevoegdheden tussen de regio’s en het federale niveau. De verzekeringswetgeving is een federale bevoegdheid, natuurrampen en de rampenfondsen die financieel moeten tussenbeide komen, zijn regionale bevoegdheden. Bovendien zit er in de meeste van die fondsen nauwelijks geld, en is het dus ook een zaak van financiering. In essentie is de vraag: welk politiek niveau is bereid welk deel van de schade, voor zover die het plafond van de verzekeraars overstijgt, voor zijn rekening te nemen?”

Hebt u er zicht op of een politiek akkoord tussen de gewesten en de federale regering in de huidige politieke context mogelijk is?

LANNOY. “Wij zijn geen betrokken partij in die gesprekken. In 2021 was er even sprake van dat de federale overheid zou tussenbeide komen om de ramp in Wallonië mee te dekken, maar uiteindelijk is er alleen een lening uit de bus gekomen. De federale overheid bleek niet bereid een deel van de schadelast van de regio’s over te nemen.

“Die discussie is nog altijd niet beklonken, want het blijven de gewesten die, na de verzekeraars, de eerste klap moeten opvangen. Maar uiteindelijk heeft minister Dermagne begin juni het initiatief naar zich toe getrokken en enkele concrete denksporen gelanceerd. Daarover zijn we nu gesprekken gestart.”

Kunnen die onderhandelingen op korte termijn tot een akkoord leiden?

LANNOY. “Dat hopen we van harte.”

Waarom?

LANNOY. “Omdat het anders complete chaos zou zijn, mocht er zich een nieuwe grote natuurramp voordoen. Dan zouden de verzekeraars terugvallen op het wettelijke plafond dat intussen zo’n 400 miljoen euro bedraagt. Vlaams minister Lydia Peeters heeft berekend dat een vergelijkbare waterbom in Vlaanderen voor 8 miljard euro schade kan aanrichten. Waar sta je dan met je 400 miljoen euro die je als verzekeringssector maximaal moet uitkeren? Dan zou je amper 5 procent van de schade kunnen vergoeden. De mensen zouden woest zijn, dat zouden ze niet pikken. En wij als sector kunnen dat niet maken.”

De sector zou opnieuw een extra inspanning kunnen doen zoals in 2021. Waarom is dat niet voor herhaling vatbaar?

LANNOY. “Ik denk dat de buitenwereld niet begrijpt wat een coup de force het in 2021 was om zo’n regeling goedgekeurd te krijgen door al onze leden, terwijl ze eigenlijk nog geen zicht hadden op de totale schade. Het heeft heel wat voeten in de aarde gehad om alle neuzen in dezelfde richting te krijgen. Niet iedereen was betrokken bij de regeling; sommige kleinere verzekeraars zijn deels buiten schot gebleven. Bovendien kon men op dat moment de impact op de herverzekeringspremies niet ten volle inschatten. Bij sommige verzekeraars die deel uitmaken van een internationale groep is het hoofdkantoor zich pas nadien vragen beginnen te stellen of het wel logisch was om drie keer zoveel schade te vergoeden als je wettelijk verplicht bent. Zij beschouwen dat als het creëren van rechtsonzekerheid. Kortom, ik ben helemaal niet zeker dat zo’n deal vandaag opnieuw groen licht zou krijgen, of dat iedere verzekeraar zou meedoen.”

Ook de herverzekeraars konden moeilijk vatten dat onze verzekeraars veel meer deden dan ze wettelijk verplicht waren

Wat was de impact van de regeling op de herverzekeringspremies?

LANNOY. “Ook de herverzekeraars konden moeilijk vatten dat onze verzekeringsmaatschappijen veel meer deden dan ze wettelijk verplicht waren. Dat heeft tot een massa discussies geleid. Eén herverzekeraar heeft zich zelfs uit de Belgische markt teruggetrokken. Daardoor is de herverzekeringscapaciteit onder druk gekomen. De onderhandelingen met de herverzekeraars over de nieuwe tarieven hebben vorig jaar heel lang aangesleept. Gemiddeld zijn de herverzekeringsprijzen voor onze leden dit jaar met 25 procent toegenomen.”

Hebben ze dat doorgerekend aan de klanten?

LANNOY. “Neen, niet allemaal en zeker niet volledig. Doordat velen pas laat in het jaar een akkoord met de herverzekeraars bereikten, was dat niet meer mogelijk. Bovendien speelt de concurrentie, waardoor je niet zomaar de premies fors kunt optrekken. Dat de brandverzekering duurder geworden is, had vooral te maken met de aanpassing aan de ABEX-index, die de kostprijs van bouwmaterialen en -werkzaamheden volgt.”

Maar als de duurdere herverzekeringspremies deels of volledig doorgerekend worden, dan betaalt elke houder van een brandverzekeringspolis eigenlijk indirect mee aan het ontbreken van een duidelijk wettelijk kader?

LANNOY. “Dat klopt. Elke Belg met een brandverzekering betaalt een risicopremie voor de rechtsonzekerheid die in ons land bestaat voor de schadevergoeding bij grote natuurrampen. Daarom pleiten wij heel hard voor een nieuw juridisch kader. Dat zou een positief effect hebben op de onderhandelingspositie van de verzekeringsmaatschappijen tegenover de herverzekeraars, en wellicht ook op de prijzen.”

Aan welke criteria moet een nieuw akkoord volgens u voldoen?

LANNOY. “Het plafond voor de verzekeraars moet rekening houden met de beschikbare herverzekeringscapaciteit en met de hoogte van de verzekeringspremies. Daarin moet een evenwicht gevonden worden, zodat de brandverzekering betaalbaar blijft. Bovendien willen we een écht partnership met de overheid, met een mer evenwichtige verdeling van de verantwoordelijkheid. Je zou kunnen zeggen: de verzekeraars draaien op voor het bedrag dat ze maximaal kunnen herverzekeren en de overheid neemt alles boven die drempel voor haar rekening. Ik ben er voorstander van de overheid sneller in beeld te brengen, zodat ze ook geresponsabiliseerd wordt voor de preventie.”

Wat bedoelt u daarmee?

LANNOY. “De les uit de ramp in Wallonië is dat bepaalde zaken vermeden hadden kunnen worden. Waarschuwingssystemen hadden een pak ellende kunnen voorkomen. Naast de 70.000 getroffen woningen waren er ook 7.000 voertuigen total loss. Dat had kunnen worden vermeden. Als de mensen tijdig verwittigd waren, hadden ze minstens hun wagen naar een veiliger plek kunnen brengen. Bovendien zou het voor de overheid een incentive zijn voor het afkondigen van strengere urbanisatieregels. In risicovol overstromingsgebied zou er gewoon niet meer gebouwd mogen worden, ook al staan de terreinen ingekleurd als bouwgrond. Je moet de mensen tegen zichzelf beschermen.”

Wat zou voor de verzekeringssector een goede uitkomst van de gesprekken zijn?

LANNOY. “Dat er een nieuw kader komt met afspraken over de verschillende niveaus die tussenbeide komen in de schade. Dat er een draaiboek klaar ligt over wie wat doet en wie welke rekening betaalt in geval er zich een calamiteit voordoet. Dat er maatregelen inzake preventie genomen worden. Dat we tot een bepaald niveau de schade voor 100 procent kunnen vergoeden. Dat we duidelijk kunnen communiceren naar onze klanten, zodat ze weten waaraan ze toe zijn. Dat kunnen wij op dit moment niet. We zijn immers niet zeker of we de schade wel volledig kunnen vergoeden. En dat leidt tot frustratie. Als verzekeraars kunnen wij in de huidige omstandigheden enkel reputatieschade oplopen.”

We willen een écht partnership met de overheid, met een meer evenwichtige verdeling van de verantwoordelijkheid

Idealiter kunnen burgers volledig vergoed worden, maar dat lijkt mij een utopie als er zich een écht grote natuurramp zou voordoen?

LANNOY. “Daarom is het noodzakelijk het maatschappelijke debat te voeren: tot hoe ver reikt het partnership tussen verzekeraars en overheden? Tot welk bedrag garanderen we een volledig uitkering? Het klopt dat als de Noordzee tot Brussel komt, dat we dan de schade niet volledig zullen kunnen compenseren. Maar in alle andere gevallen moeten we zo ver mogelijk gaan in het aanbieden van een voldoende dekking. En dat kan enkel via een publiek-private samenwerking waarbij overheden de slachtoffers schadeloos stellen voor zover de schade de geplafonneerde tussenkomst van de verzekeringsbedrijven overstijgt. In 2021 hebben we oplossingen moeten zoeken toen we al met onze schoenen in de modder stonden. Dat moet veel beter kunnen.”

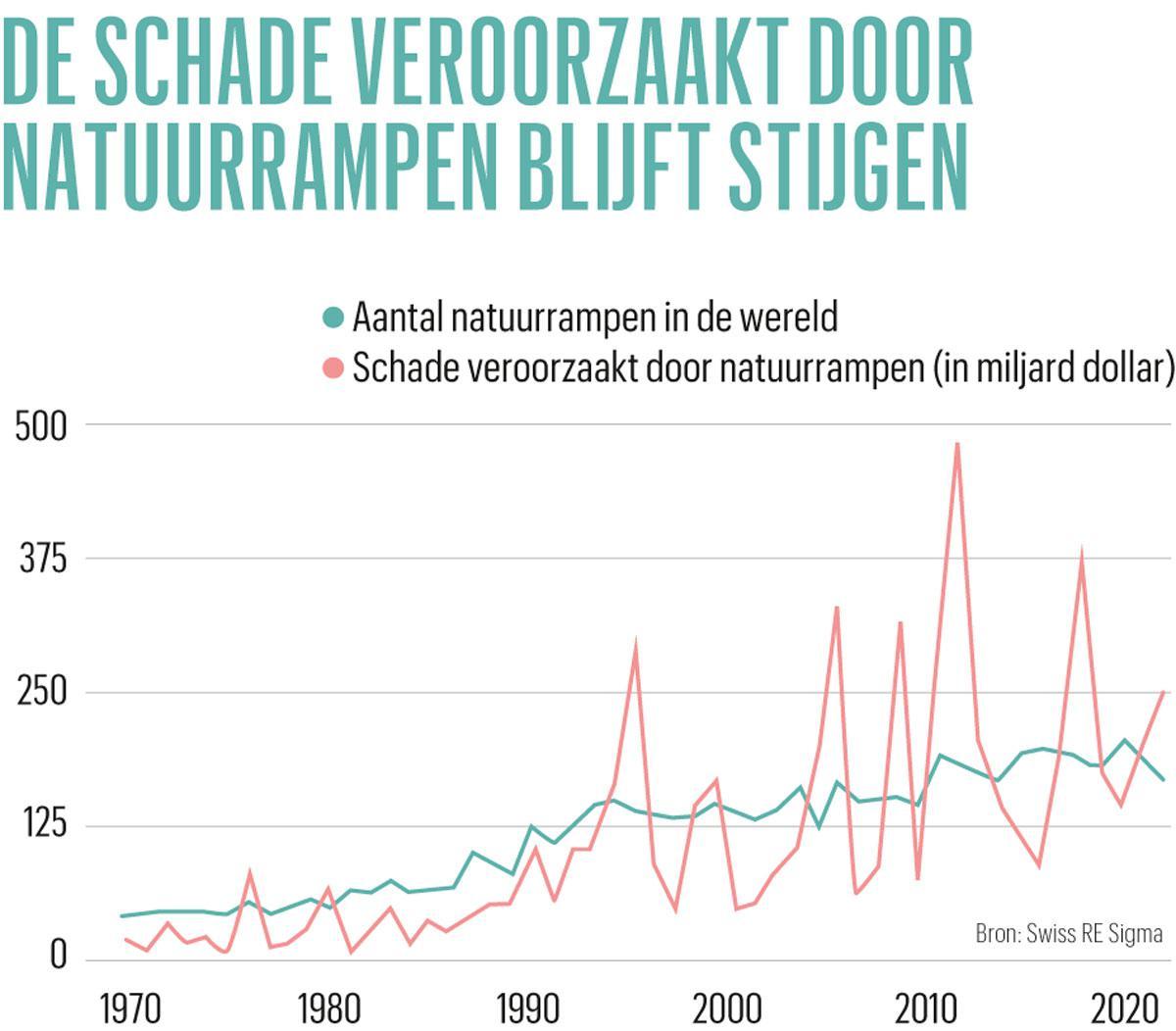

Toename natuurrampen zet druk op verzekeringsmarkt

De klimaatverandering leidt tot een toename van natuurrampen, zowel in frequentie als in intensiteit. In 2019 werd de Belgische verzekeringssector geconfronteerd met 156.000 claims die samen goed waren voor 337 miljoen euro aan storm- en overstromingsschade. In 2021 bereikte die schade, door de overstromingen, een ongezien hoogtepunt met 158.000 dossiers, goed voor 2,8 miljard euro aan schade. Vorig jaar was er dan weer een piek in het aantal claims (231.000) die 650 miljoen euro aan uitgekeerde schadevergoeding vergden.

“Dat betekent dat tussen 2019 en 2022 het aantal schadegevallen met 49 procent toenam, terwijl het schadebedrag met 93 procent steeg”, zegt Hein Lannoy, de CEO van Assuralia. “Ook op wereldschaal zien we hetzelfde fenomeen (zie grafiek). Door het hogere risico is de markt van de herverzekeraars sterk aan het evolueren. Dit jaar hebben de aardbevingen in Turkije hen erg veel geld gekost. Ik denk dat het voor bepaalde kleinere verzekeringsmaatschappijen moeilijker wordt om nog een herverzekering aan aanvaardbare tarieven af te sluiten. We moeten er zorg voor dragen dat we de lat inzake verplichte tussenkomst voor hen niet te hoog leggen.”