De Amerikaanse en de Europese centrale bank staan op het punt een kunststukje af te leveren. Ze lijken te slagen in hun bijna onmogelijke missie de inflatie te temmen zonder een recessie uit te lokken. Vertrekkende van een inflatie van 10 procent is zo’n zachte landing van de economie in het verleden nog nooit gelukt. Waarom kan het nu wel?

“De landing is zacht als de inflatie daalt, de economie blijft groeien en de arbeidsmarkt sterk blijft. We zitten op het traject van een zachte landing”, zei de Amerikaanse minister van Financiën, Janet Yellen, eind december.

De recentste data bevestigen dat. In januari kwamen er in de Verenigde Staten 353.000 banen bij, de Amerikaanse economie groeide met 3,3 procent in het vierde kwartaal van 2023 en de inflatie is op weg naar de doelstelling van 2 procent.

Verbazen en verbluffen

Die cijfers passen zelfs eerder in het scenario van “geen landing”, waarbij de Amerikaanse economie rustig doorstoomt en onverschillig de schouders ophaalt voor het restrictieve geldbeleid van de Amerikaanse centrale bank, de Fed.

Ook de jongste indicatoren wijzen niet op een verzwakking van de conjunctuur. “Er is niet veel verbeelding nodig om over een zachte landing te spreken”, zegt Hans Bevers, de hoofdeconoom van Degroof Petercam. “De sterke daling van de inflatie wordt daarbij onvoldoende naar waarde geschat. Op jaarbasis is de inflatie nog meer dan 3 procent, maar op basis van het momentum, of de inflatie berekend over de jongste drie maanden, is de inflatie gedaald tot ongeveer 2 procent. Je kan zeggen dat de Fed en de Europese Centrale Bank hun missie volbracht hebben.”

‘De landing mag dan zacht zijn, ze zal wellicht lang duren. Het risico is dat centraal bankiers te vroeg victorie kraaien en inflatie de kans geven terug op te flakkeren’

De prestaties van de Amerikaanse economie verbazen en verbluffen. Vorig jaar wilde de consensus dat het restrictieve geldbeleid vroeg of laat brokken zou maken in de vorm van een oplopende werkloosheid en een tijdelijke krimp van de economie. De recessie van 2023 is de meest aangekondigde recessie die nooit kwam opdagen.

De economische afkoeling leek nochtans een must, om de onverwacht hoge inflatiegolf te kunnen breken. Want een inflatie van meer dan 10 procent de nek omwringen zonder een recessie uit te lokken, was in het verleden nog niet gelukt.

Tegen de historische kansen in

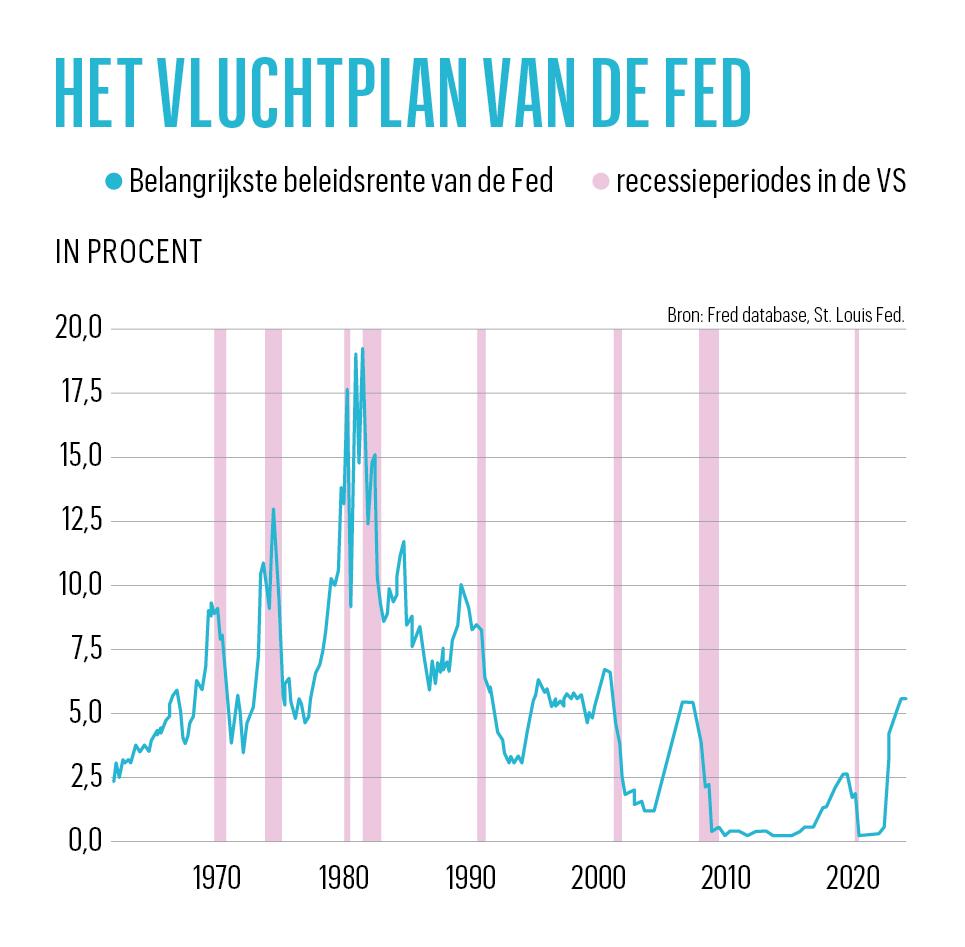

Sinds het begin van de jaren zestig heeft de Amerikaanse economie acht recessies gekend, die allemaal voorafgegaan zijn door een krapper geldbeleid (zie grafiek Het vluchtplan van de Fed).

Maar een krapper geldbeleid lokte niet elke keer een recessie uit. De Fed begon in 1965, 1983, 1994 en 2015 een cyclus van renteverhogingen zonder dat een recessie volgde. Zal 2022 in dat rijtje plaatsnemen? De geschiedenis zegt op het eerste gezicht ‘wellicht niet’, omdat de startpositie in 2022 totaal anders was dan de startpositie in 1965, 1983, 1994 en 2015.

Lees verder onder de grafiek

Zo was inflatie relatief laag bij de start van het krappere geldbeleid in die vier jaren. Het ging toen veeleer om een preventieve ingreep, waarbij de Fed een opstoot van inflatie probeerde te voorkomen, eerder dan een uit de hand gelopen inflatie te temmen.

“1994 is hét voorbeeld van een geslaagde zachte landing. De werkloosheid daalde toen heel snel in de VS, waarop toenmalig Fed-voorzitter Alan Greenspan de beleidsrente verhoogde van 3 naar 6 procent, om het inflatiegevaar in de kiem te smoren. Dat beleid werkte zonder een recessie uit te lokken. Het was het begin van de legende van Alan Greenspan als maestro van het monetair beleid”, zegt Erik Buyst, professor economie aan de KU Leuven.

Het hielp in 1983 en 1994 ook dat de werkloosheid bij de start van een krapper geldbeleid al relatief hoog was. Dat hielp de Fed een stevig handje om de inflatie in het gareel te houden. En in 1965, 1983 en 1994 was de reële beleidsrente positief bij de start van de renteverhogingen. Er hoefde dus geen overmatig soepel beleid gecorrigeerd te worden. Een kleine inspanning op het juiste moment volstond dus om voor een zachte landing te zorgen.

In 2023 was de startpositie totaal anders: een torenhoge inflatie, een bijzonder lage werkloosheid en een zeer soepel geldbeleid. De Fed leek vorig jaar veroordeeld tot vol in de remmen te gaan, met een oplopende werkloosheid en recessie als bijna onvermijdelijk resultaat. Sinds 1960 leken de kansen op een zachte landing nooit kleiner.

Waarom een zachte landing nu toch mogelijk is

Waarom is een zachte landing nu toch het basisscenario? De inflatie had in 2022 weliswaar de kaap van 10 procent genomen, maar ze was het gevolg van de pandemie. De Amerikaanse overheid beschermde toen de economie met een ongezien steunbeleid. Een onverwacht sterke vraag botste op aanbodbeperkingen, met een hoge inflatie als logisch resultaat.

Die aanbodcrisis is intussen grotendeels opgelost, waardoor de inflatie deels vanzelf afkoelt. Het team dat lang volhield dat de inflatieopstoot een tijdelijk fenomeen was, had het finaal niet volledig bij het verkeerde eind.

Het Westen mag ook een kaars branden dat de energieprijzen snel daalden vorig jaar, in tegenstelling tot de jaren zeventig, toen de combinatie van nieuwe energieprijsopstoten en lakse centraal bankiers de inflatie alle kansen gaven om zich diep in ieders hoofden te nestelen.

De recente verstoring van de aanvoerketens door de aanvallen van de Houthi-rebellen op de belangrijke doorvoerroute langs de Rode Zee, zijn voorlopig onvoldoende om de inflatie nieuw leven in te blazen.

De Fed reageerde in 2022 echter royaal laat op de prijsstijgingen, waardoor de inflatie kans kreeg wortel te schieten. Stijgende lonen gaven vooral in de arbeidsintensieve dienstensector de inflatie een meer dan tijdelijk karakter. Het grote geluk van Fed-voorzitter Jerome Powell is dat de inflatieverwachtingen ondanks alles nog relatief verankerd bleven rond 2 procent. Bedrijven en gezinnen geloven de Fed dus nog altijd, wat een enorme troef is om de inflatie terug in het doosje te stoppen.

“In de jaren zeventig liet de Fed de inflatieverwachtingen ontsporen. De Fed van voorzitter Paul Volcker moest daarom in het begin van de jaren tachtig bewust een harde landing uitlokken, om die hardnekkige inflatie te breken”, zegt Hans Bevers. Vandaag hoeft Powell niet zo hard van stapel te lopen, omdat woorden ook nog een groot verschil maken. De Fed reageerde laat op de inflatiegolf, maar wellicht net niet te laat.

‘De Europese economie kent al zes kwartalen geen groei meer. Een krachtig herstel zit ook niet meteen in de kaarten’

Dat de renteverhogingen voorlopig weinig brokken maken, komt ook omdat een krapper geldbeleid minder pijn doet dan vroeger. Het belang van de kapitaalintensieve en conjunctuurgevoelige industrie neemt af in de economie, ten gunste van een dienstensector die een veel stabielere vraag kent. Ook de woningbouw lijdt onder de fors gestegen hypotheekrente, maar niet genoeg om de groei onder nul te duwen. Toch blijft voorzichtigheid geboden, want renteverhogingen werken met een vrij grote vertraging door in de economie. Commercieel vastgoed bijvoorbeeld hangt in de VS in de touwen, maar kan de conjunctuur nog geen pad in de korf zetten.

Ook nieuw is het fenomeen van structurele krapte op de arbeidsmarkt. Die heeft als voordeel heeft dat ze een oplopende werkloosheid weinig kans geeft, ook als de conjunctuur wat tegenpruttelt. Ze heeft echter als nadeel dat ze een opwaartse druk zet op de lonen en de inflatie. Jerome Powell heeft daarom geen haast om de beleidsrente voor een eerste keer te verlagen. “We hebben nog iets meer vertrouwen nodig dat de inflatiedaling duurzaam is”, zei Powell eind januari.

“De structurele krapte op de arbeidsmarkt maakt de strijd tegen inflatie moelijker. Ook de stilgevallen globalisering, de hertekening van de aanvoerketens en de hogere kosten die gepaard gaan met de klimaattransitie voeden de inflatie. De landing mag dan zacht zijn, ze zal wellicht lang duren. Het risico is dat centraal bankiers te vroeg victorie kraaien en inflatie de kans geven terug op te flakkeren. Bij de minste economische herneming stijgt de inflatie opnieuw boven 2 procent. De stap van een inflatie van 3 naar 2 procent wordt de moeilijkste”, zegt Erik Buyst.

Europese economie landt minder zacht

Ook de Europese Centrale Bank (ECB) van Christine Lagarde probeert de Europese economie zacht aan de grond te zetten, maar het contact met het tarmac is toch iets harder dan in de VS. De inflatie neemt af en de arbeidsmarkt blijft relatief sterk, maar de Europese economie flirt met een milde recessie. “De Europese economie kent al zes kwartalen geen groei meer. Een krachtig herstel zit ook niet meteen in de kaarten”, zegt Hans Bevers.

Vooral de Europese industrie lijdt, na een energiecrisis die hier veel harder toesloeg dan in de VS, die zo goed als energie-onafhankelijk zijn. “De Europese economie is ook veel gevoeliger voor de onzekerheid die gepaard gaat met de geopolitieke stabiliteit. Er woeden twee oorlogen in onze achtertuin. Wat als de Russen door de Oekraïense linies breken? En bij een escalatie in het Midden-Oosten is Europa veel meer de pineut dan de VS”, zegt Erik Buyst.

‘We zullen zeker nog tegenslagen te verwerken krijgen, maar waakzame centrale banken en een productievere economie wettigen een dosis optimisme voor de langere termijn’

De jongste conjunctuurindicatoren suggereren een pril herstel op het fundament van een aantrekkende koopkracht van de Europese gezinnen. De ECB verwacht dit jaar een groei van 0,8 procent bij een afkoelende inflatie naar 2,7 procent, wat het etiket van een zachte landing verdient.

“Maar we zijn er nog niet. De inflatiebrand kan opnieuw oplaaien. De laatste loodjes richting een inflatie van 2 procent beloven de moeilijkste te worden”, zei ECB-directeur Isabel Schnabel begin februari. “Het is heel begrijpelijk dat de ECB niet te snel victorie wil kraaien. De ezel wil zich geen tweede keer aan dezelfde steen stoten, met als risico dat het rentebeleid nu te lang te restrictief blijft. De loongroei in het eurogebied is nog hoog, maar neemt af. Op basis van de jongste drie maanden is de inflatiegolf ook in het eurogebied voorbij”, zegt Hans Bevers.

Ook de Belgische economie heeft de inflatiegolf relatief vlot overleefd. Omdat zowel de bedrijven, de gezinnen als de overheid het geld vlot lieten rollen, bleef het recessiegevaar op ruime afstand. De inflatie is flink afgekoeld, maar zal dit jaar tijdelijk opflakkeren, voor een onderliggende inflatie van 2 procent opnieuw de norm wordt in 2025. De vlotte doorstart van de Belgische economie ging wel gepaard met een aantasting van de concurrentiepositie en een hardnekkig hoog begrotingstekort.

Fijne vlucht verder?

En wat na de zachte landing? Is het Westen opnieuw vertrokken voor een langere periode van behoorlijke groei, als geen nieuwe pandemie, escalerende oorlog of andere zware schok opduikt?

“Op de langere termijn ben ik vrij optimistisch over de groeivooruitzichten”, zegt Hans Bevers. “De verdere digitalisering en de doorbraak van artificiële intelligentie kunnen de conjunctuur de volgende jaren een opkikker geven via een hogere productiviteitsgroei. Die positieve aanbodschik helpt ook de inflatie onder controle te houden. Bedrijven hebben dan meer ruimte om hogere kosten te absorberen, in plaats van ze door te rekenen in hogere prijzen. We zullen zeker nog tegenslagen te verwerken krijgen, maar waakzame centrale banken en een productievere economie wettigen een dosis optimisme voor de langere termijn.”