Jerome Powell lijkt in een aflevering van Stranger Things beland te zijn. De Amerikaanse arbeidsmarkt ligt bijna op apegapen, maar van recessiegevaar is nog weinig sprake en de inflatie is nog relatief hoog. “Dit is een heel ongewone situatie”, zei de voorzitter van de Amerikaanse centrale bank (Fed) meermaals bij de jongste renteverlaging. Maken de VS zich op voor een job-arme expansie?

De Amerikaanse centrale bank (Fed) zit wat gekneld tussen hamer en aambeeld. De hamer is de verzwakkende arbeidsmarkt, want de werkgelegenheid neemt nog amper toe. De hamer is een inflatie die met bijna 3 procent nog oncomfortabel hoog is. De Fed moet volgens haar mandaat streven naar volledige werkgelegenheid én prijsstabiliteit, en meestal zit de ene doelstelling de andere niet in de weg. Als de arbeidsmarkt zwak is, blijft ook de inflatie doorgaans onder controle en dan heeft de Fed de handen vrij om met een soepeler geldbeleid de economie te ondersteunen. Omgekeerd, bij een sterke arbeidsmarkt ligt inflatie op de loer, maar dan kan de Fed met een relatief gerust hart de beleidsrente verhogen.

Vandaag is kiezen echter verliezen voor de Fed. De arbeidsmarkt is vrij zwak én de inflatie is nog te hoog. “Dit is een ongewone situatie. We zien langs beide kanten risico’s. Dat betekent dat er geen risicovrij pad ligt voor ons. Dit is best een moeilijke situatie”, zei Powell tijdens de persconferentie gegeven bij de renteverlaging van 17 september. De evenwichtsoefening is delicaat. Verlaagt de Fed de beleidsrente te snel, dan dreigt de inflatie weer uit de fles te ontsnappen. Houdt de Fed te lang vast aan het nog mild restrictieve beleid, dan dreigt ze de expansiefase te vermoorden.

Arbeidsmarkt in de touwen

Was de hoge inflatie tot en met deze zomer nog het grotere risico voor de Fed, dan is de afweging nu anders. Een haperende werkgelegenheid is het grotere risico geworden. “De Fed heeft toch heel snel het geweer van schouder veranderd. In augustus lag de focus nog op het inflatierisico. Powell verkoopt de recente renteverlaging als een risicomanagement, maar we zien dit als een stap naar een verdere normalisatie van het rentebeleid van licht restrictief naar neutraal. Je kunt de volgende kwartalen dus nog renteverlagingen verwachten”, zegt Hans Dewachter, hoofdeconoom van KBC Groep.

Steeds meer Amerikanen zoeken geen werk meer omdat ze denken het toch niet te vinden.

Ook de Fed schrok van de forse herziening van de werkgelegenheidscijfers begin september. In de twaalf maanden tot maart 2025 kwamen er 911.000 minder jobs bij dan aanvankelijk gedacht, wat impliceerde dat de arbeidsmarkt al vanaf het voorjaar van 2024 stevig afkoelde. Zulke herzieningen zijn echter niet ongewoon omdat de statistieken gebrouwd worden op basis van enquêtes en modellen die niet altijd even betrouwbaar zijn. De responsgraden op de enquêtes bij de bedrijven zijn, zeker de eerste weken, vaak laag en het model dat inschat hoeveel jobs erbij komen via nieuwe bedrijven is niet goed afgesteld. “Dat maakt het moeilijk om in real time een duidelijk zicht te krijgen op de ontwikkelingen op de arbeidsmarkt”, zegt Hans Dewachter.

Niet alleen de spreidstand tussen een zwakke arbeidsmarkt en de nog hoge inflatie is ongewoon, ook de onderliggende dynamiek op de arbeidsmarkt mag ongewoon genoemd worden. De vraag naar arbeid is sterk afgekoeld, maar toch loopt de werkloosheid amper op. Dat komt omdat ook het arbeidsaanbod niet toeneemt, als gevolg van het strengere migratiebeleid én omdat de arbeidsparticipatiegraad terugloopt. “Dit is een aanbodschok die nog verwerkt moet worden. Er kunnen flessenhalzen ontstaan in arbeidsintensieve sectoren zoals de landbouw, de bouw of de horeca”, zegt Hans Dewachter.

Jerome Powell bestempelt de combinatie van een lage vraag en een laag aanbod als een ‘vreemd’ evenwicht op de arbeidsmarkt. Een evenwicht heeft doorgaans een positieve connotatie, maar in dit geval maakt de Fed zich zorgen. De voorbije drie maanden werden er nog amper 29.000 banen per maand gecreëerd. Vooral aan de randen rafelt de arbeidsmarkt. Jonge mensen en minderheden vinden heel moeilijk een job. Steeds meer Amerikanen zoeken geen werk meer omdat ze denken het toch niet te vinden. “Mensen vinden amper jobs, maar er worden ook amper mensen ontslagen. We hebben dus een ongewone omgeving van ‘low hiring, low firing’”, zei Jerome Powell.

Job-arme expansie?

De arbeidsmarkt vertraagt dus fors, maar het recessiealarm loeit nog niet, wat opnieuw heel ongewoon is. De groei vertraagt, maar volgens de Fed groeit de economie nog altijd met 1,5 procent per jaar. Ook de volgende kwartalen is dat tempo houdbaar. Volgens het model van de Atlanta Fed groeit de Amerikaanse economie op dit ogenblik zelfs met 3 procent. Een aantal analisten spreekt daarom al van een ‘jobless expansion’, of een periode met economische groei zonder dat de werkgelegenheid toeneemt.

“De combinatie van een behoorlijke groei en een zwakke arbeidsmarkt is perfect mogelijk in de VS”, zegt Hans Dewachter. “De Amerikaanse economie kan 1 tot 1,5 procent groeien zonder één extra job te creëren, omdat de arbeidsproductiviteit met ongeveer 1,5 procent toeneemt per jaar. De Amerikaanse economie heeft dus geen extra werkgelegenheid nodig om te groeien. In Europa hebben we door onze zwakke productiviteitstoename wél een stijgende werkgelegenheid nodig om een noemenswaardige economische groei te scoren. De Amerikaanse groei zal wel vertragen. In plaats van op de twee cilinders van jobcreatie en productiviteitswinsten te draaien, bolt de Amerikaanse economie nu enkel op de cilinder van een efficiëntere werking.”

Microsoft en co mogen zich nog te pletter investeren, de conjunctuur is ten dode opschreven als de Amerikaanse gezinnen de hand op de knip houden.

De groei-impuls van AI

Het fenomeen van een job-arme groei kan worden versterkt door de doorbraak van artificiële intelligentie (AI). Als bedrijven efficiënter werken dankzij AI, dan kunnen ze meer produceren met minder mensen. Opvallend is bijvoorbeeld dat de werkloosheid stevig in de lift zit bij pas afgestudeerden van de universiteiten en hogescholen, wat historisch gezien vrij uitzonderlijk is. Zelfs jonge informatici hebben het moeilijk op de arbeidsmarkt. “AI neemt een aantal taken over. Jongere mensen kunnen daar nog geen ervaring tegenover plaatsen”, schrijft Michael Feroli, hoofdeconoom van JP Morgan. “Mijn inschatting, net zoals die van vele andere, is dat AI een kleine rol begint te spelen op de arbeidsmarkt. Maar de vraag naar arbeid vertraagt vooral omdat de economie vertraagt”, zei Jerome Powell.

In welke mate AI de economie een zweepslag zal geven, is heel moeilijk in te schatten. “AI kan voor technologische doorbraken en totaal nieuwe producten zorgen, maar dat is heel onvoorspelbaar. Daarnaast maakt AI verdere automatisatie mogelijk. Dat komt op gang, maar het ijs is zeker in Europa nog dun. Bedrijven worstelen er nog mee om AI op een winstgevende manier uit te rollen. De productiviteit neemt in de VS al jaren sneller toe dan in Europa, wat dus niet te verklaren is door de recente inzet van AI”, zegt Hans Dewachter.

Financial Times ploegde zich door honderden recente kwartaalresultaten en transcripten van analistenmeetings en stelde vast dat veel beursgenoteerde Amerikaanse bedrijven praten over AI, zonder dat ze kunnen omschrijven hoe AI het leven productiever en winstgevender maakt. Zo is het nog heel moeilijk om AI in te passen in specifieke bedrijfsprocessen. “Ondernemingen investeren in AI uit FOMO, the fear of missing out. Ze zijn bang dat een concurrent wél een probleem als eerste oplost”, zegt Haritha Khandabattu, een analist van de consultant Gartner in FT (lees ook blz. 62).

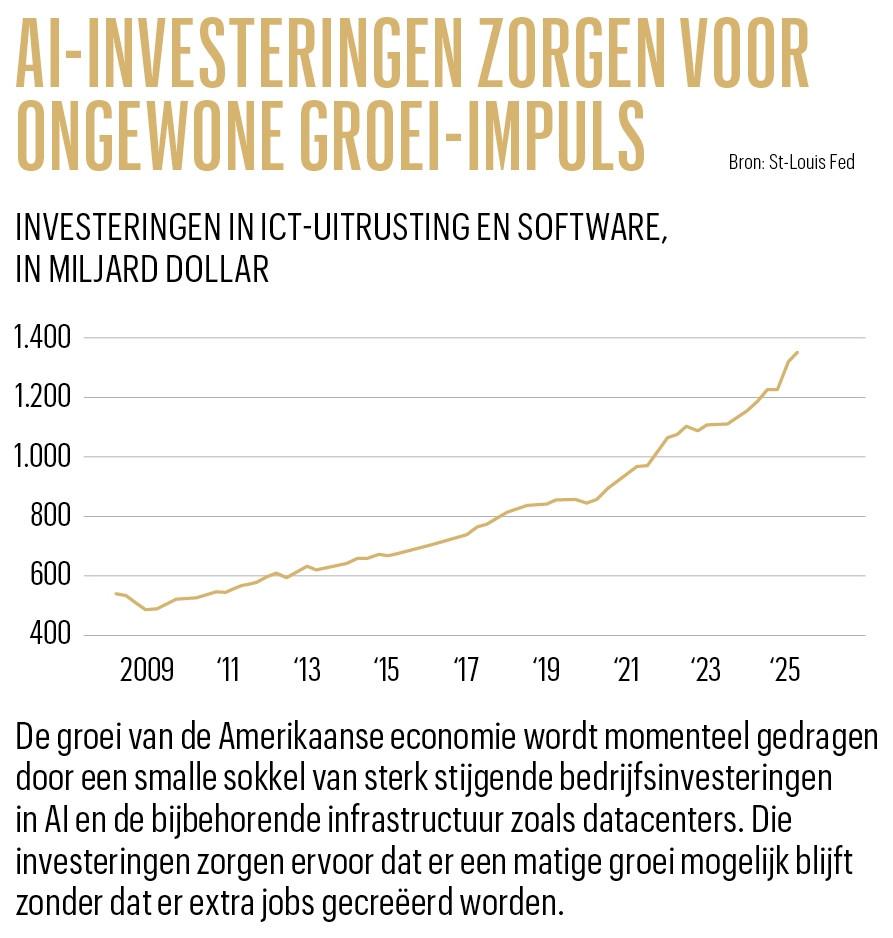

Laten de mogelijke returns op zich wachten, dan geven de investeringen in AI-infrastructuur de Amerikaanse economie wel al een groei-impuls. Microsoft, Amazon, Alphabet en Meta hebben aangekondigd dit jaar 300 miljard dollar te investeren in datacenters, AI-modellen en andere infrastructuur. De totale bedrijfsinvesteringen in IT zijn gestegen van ongeveer 800 miljard dollar in 2008 naar bijna 1.400 miljard dollar vandaag (zie grafiek). Op een Amerikaans bbp van ruim 30.000 miljard dollar is dat genoeg om een verschil in de groei te maken. De groei van de economie is dus ook van ongewone makelij, want ze rust op een smalle sokkel van een AI-rush. “We zien een ongewoon hoge economische activiteit via de uitbouw van AI en bedrijfsinvesteringen. Ik weet niet hoelang dat zal duren. Niemand weet dat”, zei Jerome Powell.

Microsoft en co mogen zich nog te pletter investeren, de conjunctuur is ten dode opschreven als de Amerikaanse gezinnen de hand op de knip houden, aangezien de consumptie goed is voor 70 procent van het bbp. Door een aangetast consumentenvertrouwen en een vertragende arbeidsmarkt is het elan uit de bestedingen, maar toch houden ze beter stand dan verwacht. De lagere inkomens hebben het moeilijker, maar de hogere inkomens laten het geld nog vlot rollen. “En bestedingen zijn bestedingen. De economie bolt verder in een groeitempo van 1,5 procent op jaarbasis”, zei Powell.

Hoe tijdelijk is tijdelijk deze keer?

Mochten de economie en de arbeidsmarkt verder verzwakken, dan kan Powell het beleid nog meer versoepelen voor zover de inflatie dat mogelijk maakt. Er is wat ruimte, zonder dat er al een boulevard ligt naar een neutraal, laat staan expansief geldbeleid. De favoriete inflatiemaatstaf van de Fed kampeert nog op 2,9 procent, terwijl de Fed mikt op een inflatie van 2 procent. De inflatie in de dienstensector en op de huizenmarkt koelt verder af, maar de prijs van goederen zit in de lift. De schuldige is met de importheffingen van president Trump niet ver te zoeken.

De schade lijkt voorlopig mee te vallen. De hogere importtarieven zullen de volgende kwartalen doorsijpelen in hogere goederenprijzen, maar de Fed vreest geen nieuwe hardnekkige inflatieopstoot. “Het basisscenario is dat het effect op inflatie geen lang leven beschoren is. Het gaat wellicht om een eenmalige stijging van het prijspeil”, zei Jerome Powell.

‘We zullen ervoor zorgen dat de eenmalige stijging van het prijspeil geen aanslepend inflatieprobleem wordt’

De Fed en de ECB gingen in 2022 nog in de fout door de inflatieopstoot na de coronapandemie als tijdelijk te zien, maar deze keer lijkt het gevaar op een inflatiespiraal beperkter. De centrale bankiers lijken ook niet van plan zich aan dezelfde steen te stoten. “We zullen ervoor zorgen dat de eenmalige stijging van het prijspeil geen aanslepend inflatieprobleem wordt”, zei Jerome Powell nog tijdens een speech op 23 september.

Gezien het ongewone karakter van de economie en de arbeidsmarkt durft Powell niet te ver vooruit te kijken en heeft de voorzitter het over een ‘meeting-na-meetingsituatie’. Sommige Fed-bestuurders vrezen dat de Fed al achter de feiten aanloopt. “Als de arbeidsmarkt verder verzwakt, moeten we de beleidsrente sneller verlagen”, zei Fed-bestuurder Michelle Bowman. Aan de andere kant van het spectrum ziet Alberto Musalem, voorzitter van de St. Louis Fed, weinig ruimte voor verdere renteverlagingen. De meningen lopen dus uit elkaar, maar dat is minder ongewoon.