Electrabel keert een superdividend van 6,2 miljard euro uit aan het Franse moederbedrijf Engie. Meteen rijst de vraag of het Belgische energiebedrijf financieel sterk genoeg blijft om de ontmanteling van de kerncentrales te betalen. En of er voldoende geld overblijft om te investeren in de Belgische energiebevoorrading. Wellicht wel. Er blijft een stevig uit de kluiten gewassen bedrijf over.

De geologische berging van het nucleaire afval en de ontmanteling van de kerncentrales worden dé werf van deze eeuw. De klus zal honderd jaar vergen en uitgedrukt in euro’s van vandaag 20 miljard euro kosten. Reken op ruim 40 miljard euro, als rekening wordt gehouden met de inflatie in de volgende honderd jaar. En zulke projecten hebben de neiging boven het initiële budget te gaan.

Tot vorig jaar was het aan de uitbaters van de Belgische kerncentrales, in hoofdzaak Electrabel, om die nucleaire opkuis te betalen. De Belgische overheid maakte zich daarbij zorgen dat Electrabel niet aan zijn verplichtingen zou kunnen voldoen – bestaat Electrabel over honderd jaar trouwens nog? Electrabel en zijn moederbedrijf Engie struikelden op hun beurt over het risico dat de overheid een diepere geologische berging zou eisen, wat een financiële strop voor Engie zou betekenen. Die blanco cheque wilden ze in Parijs zo snel mogelijk kwijt.

Engie zag kans een deal uit de brand te slepen toen de Belgische regering in 2022 aanklopte om de kerncentrales van Doel 4 en Tihange 3 tien jaar langer te laten produceren. Kernenergie past weliswaar niet meer in de strategie van Engie, maar in ruil voor de levensduurverlening mocht het de verplichtingen voor de berging van het nucleaire afval afkopen voor 15 miljard euro, een bedrag dat door indexeringen al is opgelopen tot 15,7 miljard euro. Wellicht trekt Engie aan het langste eind in deze deal. Waarnemers menen dat de onzekerheden rond de geologische berging van het afval nog te groot zijn om nu al een definitief bedrag af te kloppen. De regering heeft een stevig financieel risico genomen om de bevoorradingszekerheid te versterken.

Electrabel wordt lichter

Electrabel is verlost van een groot risico, maar moet een pak cash op tafel leggen. In maart, toen de Phoenix-deal definitief beklonken werd, betaalde Electrabel 12,2 miljard euro. De resterende 3,5 miljard euro wordt in principe eind dit jaar overgeschreven naar de Belgische overheid. Voor Electrabel betekent dit niet dat er 15,7 miljard van de rekening gaat. Electrabel had in 2023 al bijkomende provisies geboekt om die bedragen te dekken. Die werden nu aangesproken.

Daarnaast keert Electrabel dit jaar een superdividend van 6,2 miljard euro uit aan het moederbedrijf Engie. Dat is stevig, aangezien Electrabel in 2024 een recurrente bedrijfswinst van 1,7 miljard euro verdiende. In 2022 en 2023 boekte Electrabel nog een stevig verlies, doordat het bedrijf een verhoging van de nucleaire provisies in de maag gesplitst kreeg. Electrabel financiert het superdividend door een weinig bekende spaarpot te kraken. Electrabel is de eigenaar van Engie Energy Management (EEM), een vennootschap die energiebelangen in Europa beheert en actief is in de internationale handel van biomassa. Engie spinde onlangs garen bij de volatiele energiemarkten door risico’s voor klanten te beheren. Door de jaren heen heeft EEM een eigen vermogen van bijna 20 miljard euro opgebouwd. Daarvan wordt nu ruim 10 miljard uitgekeerd aan Electrabel. Eind 2024 is al een dividend van 5 miljard euro betaald. Grotendeels dankzij dat uitzonderlijke dividend boekte Electrabel in 2024 een nettowinst van 7,85 miljard euro. Dit jaar zal EEM nog eens een dividend van 5,2 miljard euro betalen aan Electrabel. Wellicht zal ook dat niet bij Electrabel blijven plakken, maar doorstromen naar Engie. Door de dividenduitkeringen daalt het eigen vermogen van EEM met ruim 10 miljard euro.

Engie spreekt dus deze spaarpot van Electrabel aan naar aanleiding van de Phoenix-deal. Tot voor de deal kon Engie niet aan de vetpotten van Electrabel raken. Engie had de toestemming van de Commissie voor Nucleaire Voorzieningen (CNV) nodig voor grote dividenduitkeringen of kapitaalverminderingen bij Electrabel. De CNV wilde zo bewaken dat Electrabel financieel sterk genoeg zou blijven om het nucleaire passief te dragen. De Phoenix-deal laat Engie opnieuw toe om stevige dividenden te puren uit Electrabel. Engie kan ook opnieuw schuiven met activa. Zo verkoopt Electrabel zijn niet-Europese activiteiten aan Engie voor een onbekend bedrag. Die business is goed voor ruim de helft van de activa van Electrabel.

Nog pittig nucleair passief op de balans

Electrabel wordt dus via dividenduitkeringen en de verkoop van activa stevig lichter gemaakt. Moet de Belgische overheid opnieuw vrezen dat Electrabel niet aan zijn verplichtingen voor het nucleaire passief zal kunnen voldoen? Wellicht niet. De 15,7 miljard euro voor de geologische berging zal eind dit jaar volledig op de rekening van de overheid staan. Aangezien de verplichtingen fors gedaald zijn, kan Electrabel financieel een jasje uitdoen. Toch eindigt het verhaal daar niet, want Electrabel blijft een stevig nucleair passief torsen op zijn balans.

Zo blijft Electrabel onverminderd verantwoordelijk voor de ontmanteling van de kerncentrales. Die factuur wordt vandaag op 6,8 miljard euro geschat. In vergelijking met de geologische berging van het afval is de kostprijs van de ontmanteling veel beter te plannen en in te schatten. Het risico op een ontsporing van de kosten is daarom veel kleiner en dus ligt Parijs er ook minder wakker van. Een belangrijke voetnoot daarbij is dat de strategie gebaseerd is op een ontmanteling in serie en niet centrale per centrale afzonderlijk. De levensduurverlenging van Doel 3 en Tihange 4 doorkruist die seriële ontmanteling, met als gevolg een extra kostprijs van 200 miljoen euro. In de Phoenix-deal is afgesproken dat de Belgische staat de extra ontmantelingskosten betaalt aan Engie.

Electrabel blijft ook opdraaien voor de kosten van het nucleaire afval dat op de terreinen van de kerncentrales opgeslagen blijft voor het afval wordt overdragen aan Niras, de nationale beheerder van het nucleaire afval. Het gaat om kosten voor de bouw en de exploitatie van bijkomende opslagfaciliteiten en voor de bouw van installaties voor de conditionering van bestraalde en niet-opgewerkte splijtstof. Die kostprijs wordt geschat op 1,9 miljard euro. In totaal draagt Electrabel nog een nucleair passief van 8,7 miljard euro.

Electrabel heeft al een spaarpot aangelegd om dat te betalen. De reserves die via zijn dochterbedrijf Synatom bij elkaar zijn gespaard, vormen samen de waarde van de uraniumvoorraden een potje van 4,2 miljard euro. Daarnaast betaalt Luminus, dat een participatie van 10 procent heeft in Doel 4 en Tihange 3, een deel van de ontmantelingskosten. Per saldo torst Electrabel nog een nucleair passief van ongeveer 4 miljard euro. Omdat een deel van de reserves van Synatom opnieuw zijn uitgeleend aan Electrabel, staat in de boeken van Electrabel nog een schuld van 5,4 miljard euro aan Synatom. Die moet tegen eind 2031 volledig vereffend zijn.

De regering heeft met de Phoenix-deal een groot financieel risico genomen om de bevoorradingszekerheid te versterken.

Stevig in de schoenen

Kan een afgeslankt Electrabel de resterende nucleaire provisies en schulden dragen? Indien niet, dan dreigt de Belgische overheid en dus de belastingbetaler op te draaien voor de ontmantelingskosten van de kerncentrales. Dat risico lijkt klein. Los van de financiële mogelijkheden van Electrabel, heeft moedermaatschappij Engie zich borg gesteld voor het resterende nucleaire passief. Als Electrabel niet kan betalen, zal Engie dat doen, voor zover Engie zelf natuurlijk niet op de klippen gaat.

Engie heeft een eigen vermogen van 41 miljard euro op een balanstotaal van 189 miljard euro. De economische schulden, waarin ook de schulden voor het nucleaire passief opgenomen zijn, bedragen 48 miljard euro, of drie keer de bedrijfscashflow. Dat is niet weinig, maar ook niet alarmerend omdat de cashflow uit de operationele activiteiten behoorlijk voorspelbaar en weinig volatiel is. Mocht Engie toch kapseizen, dan neemt in principe de Franse overheid de garantie voor het nucleair passie over, maar de kans is klein dat die de ontmanteling van de Belgische kerncentrales betaalt. Juristen zouden er een stevige kluif aan hebben.

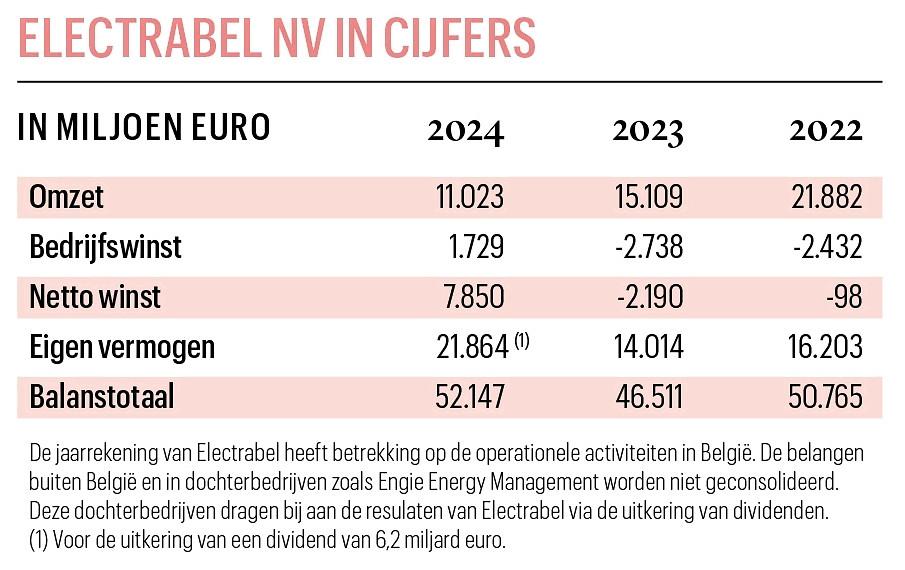

Het basisscenario is dat Electrabel het resterende nucleaire passief vlot kan betalen. Eind 2024 had het bedrijf een eigen vermogen van 21,8 miljard euro op een balanstotaal van 52,1 miljard euro (zie tabel). Dat eigen vermogen moet nog worden verminderd met de uitkering van het superdividend van 6,2 miljard euro en het balanstotaal zal nog halveren door de verloop van International Power aan het moederbedrijf, maar dan nog blijft een stevig uit de kluiten gewassen bedrijf over.

In 2024 maakte Electrabel een recurrente bedrijfswinst van 1,7 miljard euro op basis van de operationele activiteiten in België. Het gaat om de productie en de verkoop van energie onder de merknaam Engie België. Het bedrijf telt in België 2,8 miljoen klanten, die onder meer bediend worden met 8.422 megawatt geïnstalleerde capaciteit. Het recurrente resultaat van de Belgische activiteiten van Electrabel werd vorig jaar vooral gedragen door een sterke bijdrage van de kerncentrales. Dankzij een goede beschikbaarheid van de kerncentrales, relatief hoge elektriciteitsprijzen en het einde van de nucleaire taks in juni 2023, leverden de kerncentrales vorig jaar een bedrijfswinst van 1,7 miljard euro op, tegenover 0,8 miljard euro in 2023.

Die sterke prestatie is niet voor herhaling vatbaar. Vanaf 2026 blijven alleen Doel 4 en Tihange 3 elektriciteit produceren. Die centrales worden in een joint venture met de Belgische overheid uitgebaat. Electrabel investeert 1,6 à 2 miljard euro in de levensduurverlenging, die enkele honderden miljoenen euro bedrijfswinst per jaar moet opleveren. Electrabel loopt daarbij weinig risico, omdat de winst gegarandeerd wordt door een prijsgarantiemechanisme.

De levensduurverlenging van Doel 3 en Tihange 4 doorkruist de seriële ontmanteling van de kerncentrales, met als gevolg een extra kostprijs van 200 miljoen euro. De Belgische staat betaalt die aan Engie.

De nieuwe federale regering wil nog meer de kaart van kernenergie trekken. In het regeerakkoord staat een ambitie van 4 gigawatt kernenergie. De verlenging van Doel 4 en Tihange 3 is goed voor 2 gigawatt gedurende tien jaar. Het vinden van de andere 2 gigawatt is een ander paar mouwen. Doel 4 en Tihange 3 nog eens tien jaar langer draaiende houden zou nog eens 2 gigawatt opleveren. Maar dat is heel brede rekenkunde om tot 4 gigawatt te komen. En met Engie en dus ook Electrabel blijft het in dit dossier kwaad kersen eten. “Nog meer kerncentrales langer open houden is ondenkbaar”, zei Vincent Verbeke, de CEO van Engie Belgium, nog begin dit jaar.

Electrabel gaat verder met de voorbereidingen van de definitieve sluiting van de reactoren zoals wettelijk is bepaald. Dat is een complex proces dat minutieus gepland moet worden. In zijn recente jaarrekening stelt Electrabel: “Elk politiek initiatief dat de planning van Electrabel doorkruist, kon financiële gevolgen hebben voor de uitbater. In voorkomend geval kan de niet-naleving van het Phoenix-akkoord worden ingeroepen om een recht op schadevergoeding uit te oefenen.” De weg naar nog meer kernenergie loopt bij Engie dus via prijsgaranties en schadevergoedingen. De regering kijkt daarom naar alternatieve partners, zoals Electricité de France, om kernenergie in België een tweede leven te geven.

De focus van Electrabel ligt op hernieuwbare energie. Windturbines op land en op zee, zonnepanelen, biogas, waterkracht, batterijparken, waterstof en flexibele aardgascentrales passen in de investeringsplannen. “Richting 2030 willen we tot 4 miljard euro investeren in onze Belgische activiteiten. Daarvan is 2,5 miljard euro al beslist. Tegen eind dit jaar willen we over 600 megawatt aan onshore wind en 150 megawatt aan zonnepanelen beschikken. België blijft een heel belangrijke markt voor ons”, zei Vincent Verbeke begin dit jaar. Naast de Belgische activiteiten behoudt Electrabel belangen in Europese activa en in EEM.