Het team van president Donald Trump staat op het punt digitale financiën naar de mainstream te brengen.

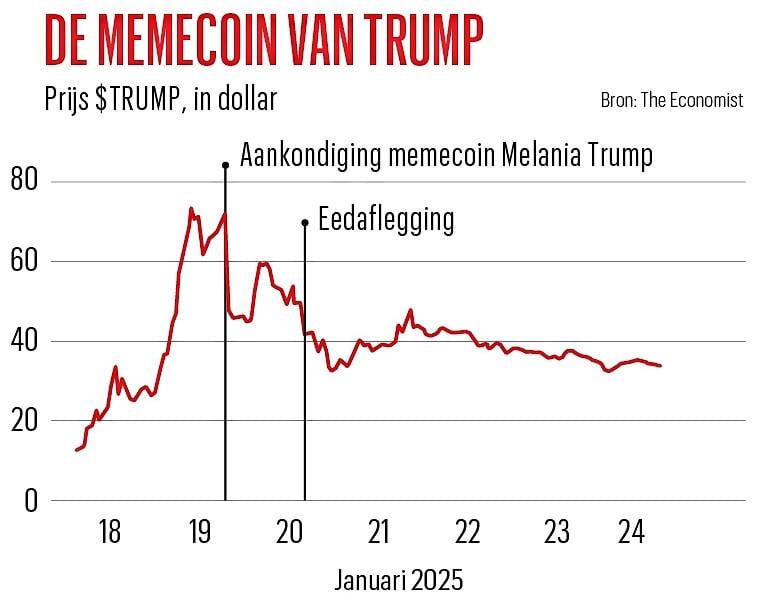

“Koop nu je $TRUMP”, luidde de boodschap van de verkozen president van Amerika drie dagen voor zijn inauguratie. De meme coin van Donald Trump, waarvan de totale waarde tot nu een piek van bijna 15 miljard dollar heeft bereikt, is verre van het enige teken van de passie van de regering voor digitale activa. Een nieuw overheidsdepartement, DOGE, is vernoemd naar een andere meme coin. Heel wat mensen dicht bij de president hebben significante financiële belangen in crypto. Een executive order op 23 januari maakte duidelijk: digitale activa zouden “een cruciale rol spelen in innovatie en de economische ontwikkeling in de Verenigde Staten”.

Wat betekent die spectaculaire fusie van de cryptohype en het nationale beleid voor de Amerikaanse financiën? De regering-Biden had hard gewerkt om te voorkomen dat de crypto-industrie Wall Street zou infiltreren. Strenge regels maakten het onbetaalbaar voor banken om digitale activa aan te houden namens klanten en weerhielden hen ervan hun eigen cryptoproducten te ontwikkelen, zoals stablecoins (aan de dollar of andere activa gekoppelde tokens). De Federal Deposit Insurance Corporation (FDIC), een waakhond, belemmerde tientallen van zulke projecten, omdat ze niet wist hoe digitale activa moesten worden behandeld in regelgevingsdossiers. Nu gaan banken en de crypto-industrie in veel kwesties dezelfde richting op en ondervinden ze weinig weerstand meer. Als gevolg daarvan kunnen we nieuwe en enorm winstgevende vormen van risicobereidheid verwachten. Na verloop van tijd zullen er ook heftige debatten volgen, als digitale nieuwkomers, die de steun van het Witte Huis hebben, botsen met veteranen van het Amerikaanse bankwezen.

Meer overlap

De cryptoficatie van de mainstreamfinanciën is al aan de gang. Op 21 januari verklaarde Travis Hill, interim-voorzitter van de FDIC, dat hij de regulering van crypto transparanter wil maken en dat alle gezagsgetrouwe klanten toegang moeten hebben tot bankrekeningen. Voorstanders van crypto hopen dat de nieuwe regering een einde zal maken aan de ‘debanking’ (wanneer iemand de toegang tot bankdiensten wordt geweigerd of verliest vanwege juridische bezwaren). De sector is daar bijzonder kwetsbaar voor geweest vanwege de angst voor witwaspraktijken. Op 23 januari wijzigde de Securities and Exchange Commission, Amerika’s belangrijkste financiële toezichthouder, haar richtlijnen zodat financiële instellingen niet langer op hun eigen balans rekening hoeven te houden met cryptoactiva die ze namens klanten aanhouden.

Die veranderingen zullen invloed hebben op vrijwel elke instelling op Wall Street. Brian Moynihan, de CEO van Bank of America, heeft gezegd dat banken cryptomunten zullen omarmen, zoals stablecoins, die transacties kunnen vergemakkelijken. Velen experimenteren met cryptomunten die eigendom van aandelen in geldmarktfondsen overbrengen. Ze zijn ook van plan te beginnen met de opbouw van hun handel in en het in bewaring geven van cryptoactiva, zodra ze zekerheid hebben over de details van de nieuwe regelgeving.

Cryptobedrijven kunnen proberen instellingen met een banklicentie op te kopen, zodat ze deposito’s in ontvangst kunnen nemen en leningen kunnen verstrekken.

Om die nieuwe focus op digitale activa mogelijk te maken, zullen sommige instellingen waarschijnlijk cryptobedrijven opkopen. Dylan Walsh van het adviesbureau Oliver Wyman denkt dat er ook een overnamebeleid in de tegenovergestelde richting kan komen, waarbij bedrijven die zich bezighouden met digitale activa mainstreambedrijven opkopen. Cryptobedrijven kunnen zelfs instellingen met een banklicentie proberen opkopen, zodat ze deposito’s in ontvangst kunnen nemen en leningen kunnen verstrekken. Het resultaat zou veel meer overlap zijn tussen de crypto-industrie en de traditionele financiële sector. Het zou dan moeilijk worden voor een toekomstige Democratische president om van koers te veranderen met betrekking tot crypto.

Strengere normen

Toch zitten de traditionele financiële wereld en de crypto-industrie niet altijd op één lijn. Het grootste twistpunt betreft het betalingsplatform van de Federal Reserve. Ongeveer 9.000 bedrijven hebben masterrekeningen bij de centrale bank. Met zulke rekeningen kunnen hun eigenaars betalingen doen zonder tussenkomst van een tussenpersoon, waardoor de kosten en de complexiteit van de transacties afnemen. Custodia Bank, een bedrijf voor cryptobeleggingen dat een vergunning heeft in Wyoming, vroeg in 2020 een masteraccount aan, maar werd afgewezen. Kraken Financial, een ander cryptobedrijf, diende vier jaar geleden zijn aanvraag in. Het wacht nog altijd op een beslissing van de Fed.

Traditionele banken zijn blij met die stand van zaken. Het Bank Policy Institute en de American Bankers Association, twee lobbygroepen, hebben het recht van de Fed om de toegang tot masteraccounts te blokkeren gesteund. Ze benadrukken de noodzaak om zich te wapenen tegen krediet-, cyberveiligheids- en reputatierisico’s, vooral met betrekking tot het witwassen van geld en de financiering van terrorisme. Banken klagen ook dat ze te maken hebben met strengere regelgeving dan andere fintechbedrijven. Caitlin Long, de CEO van Custodia, heeft daarentegen geklaagd dat reguliere kredietverstrekkers hun toegang tot de financiële stromen van het land afschermen.

Volatiliteit

Velen zullen blij zijn met zulke obstakels voor de agenda van de Trump-administratie. Michael Barr, vertrekkend hoofd financieel toezicht bij de Fed, heeft gewaarschuwd voor de gevaren van de cryptoficatie van de financiële sector. De industrie heeft niet voor niets een dubieuze reputatie: Sam Bankman-Fried, de oprichter van FTX, een van ’s werelds grootste cryptobeurzen, werd vorig jaar veroordeeld tot 25 jaar gevangenisstraf wegens fraude. Changpeng Zhao, de oprichter van een rivaliserende beurs, heeft vier maanden in hechtenis gezeten voor witwaspraktijken. Dat soort mislukkingen willen regelgevers uit de mainstream financiën houden.

Er is ook angst voor de enorme volatiliteit van crypto. Steven Kelly van Yale University zegt dat hij zich zorgen maakt over de gevolgen van “banden tussen wat er gebeurt met de cryptoprijzen en wat gebeurt met de banken”. Als bankdeposito’s kwetsbaar zijn voor bewegingen op de cryptomarkt, zullen instellingen kwetsbaarder worden voor bankruns. Dat, merkt Kelly op, is wat gebeurde bij Silvergate en Signature, twee cryptogerichte banken die in 2023 instortten. Beide werden gebroken door een instorting van de cryptomuntprijzen die eind 2021 begon en vervolgens door de terugslag van de ineenstorting van FTX.

Bijna overal – van de populariteit van gokken en nieuwe vormen van retailbeleggen tot stijgende cryptoprijzen en de keuze van het electoraat voor een president – omarmt Amerika risico. Voor financiers biedt de opkomst van digitaal geld mogelijkheden om geld te verdienen. Voor de Amerikaanse consument kan het zelfs waardevolle innovaties opleveren. Maar de regering-Trump staat te popelen om te weten te komen hoeveel risico de Amerikanen willen dragen. Maar als de fusie tussen Wall Street en de blockchain slecht wordt beheerd, kunnen de kosten extreem hoog zijn.