Er rolt een uitzonderlijke investeringsgolf over de Amerikaanse economie, met deze keer artificiële intelligentie als eindbestemming. Blazen al die honderden miljarden dollars een industriële zeepbel van nooit geziene proporties? Of doet de doorbraak van artificiële intelligentie een nieuwe economie tot stand brengen met meer groei en minder inflatie? De jury is nog in beraad, maar het potentieel van AI is enorm.

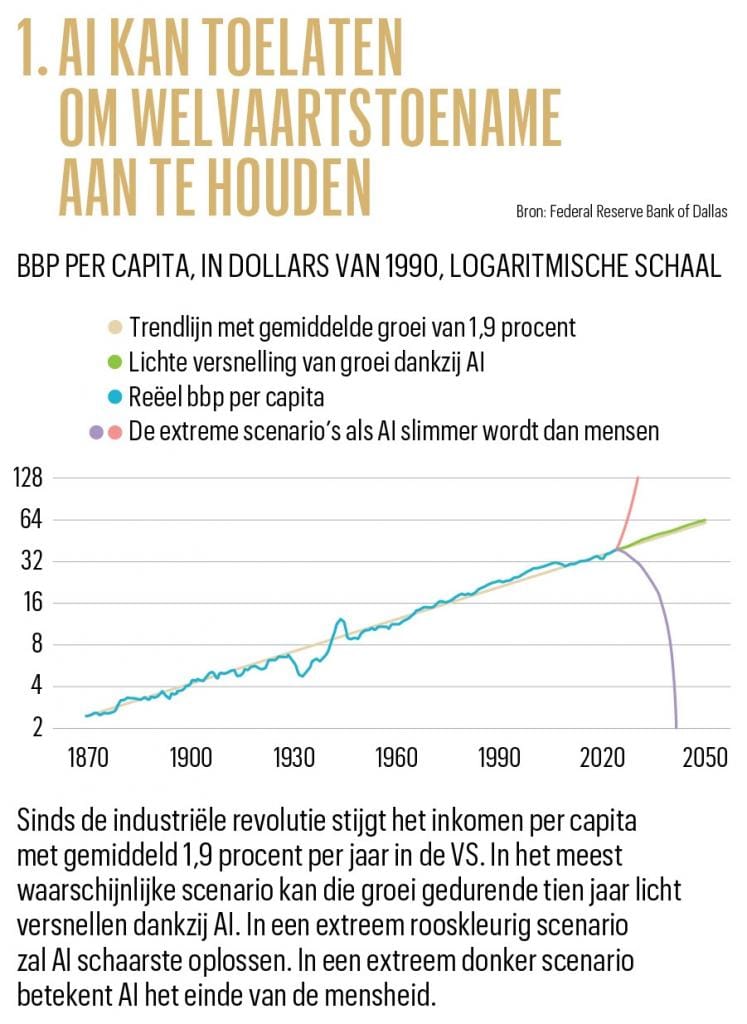

Wat als artificiële intelligentie (AI) slimmer wordt dan de mens? Dat moment ligt nog niet binnen handbereik, maar het zou de economie en de samenleving drastisch veranderen. In het meest rooskleurige scenario worden machines zo slim dat ze alles kunnen produceren wat mensen nodig hebben. Het basisprobleem van de economie, schaarste, zou dan uit de wereld zijn. In het donkerste scenario worden machines kwaadaardig als ze de menselijke intelligentie overstijgen, wat het einde van de mensheid zou betekenen. Die scenario’s komen niet van scenaristen van sciencefictionfilms, maar van economen van het Dallas-filiaal van de Amerikaanse centrale bank (zie grafiek 1). De realiteit lijkt de fictie in te halen.

De kans dat die extreme scenario’s werkelijkheid worden, is vooralsnog verwaarloosbaar, geeft de Dallas Fed toe. Het waarschijnlijkste scenario is dat AI het mogelijk maakt om de geleidelijke welvaartstijging van de voorbije 150 jaar aan te houden. Sinds de industriële revolutie is het bruto binnenlands product (bbp) per capita in de Verenigde Staten met 1,9 procent per jaar gestegen. Die toename is vrij stabiel, ondanks wereldoorlogen en zware recessies, maar ook ondanks technologische doorbraken. “AI is de nieuwste technologie die toelaat dat de toename van de levensstandaard op het historische peil blijft”, zegt de Dallas Fed.

Vraag groter dan het aanbod

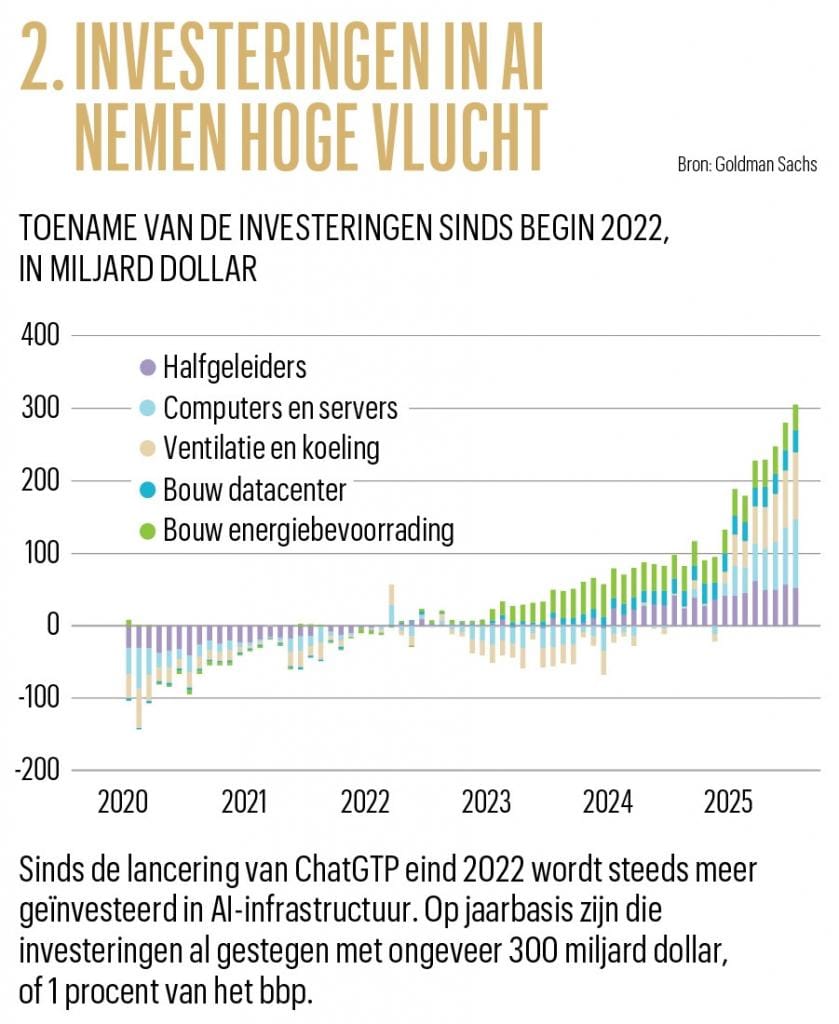

AI drukt nu al een stempel op de Amerikaanse economie. Zo zitten de investeringen in AI enorm in de lift sinds de lancering van ChatGPT in het najaar van 2022. De directe investeringen in AI, gaand van de chips van Nvidia tot de bouw van datacenters, zijn inmiddels met ruim 300 miljard dollar gestegen (zie grafiek 2). Dat is goed voor ongeveer 1 procent van het Amerikaanse bbp. In ruimere zin nemen de investeringen in ICT-infrastructuur en software toe met 15 procent per jaar en belopen ze intussen 1.500 miljard dollar, of ongeveer 5 procent van het bbp.

Die investeringsijver loopt nog niet op zijn laatste benen. Vooral de grote Amerikaanse technologiebedrijven, Alphabet, Amazon, Microsoft en Meta, pompen honderden miljarden dollars in rekenkracht en datacenters, zowel om hun eigen AI-modellen te trainen als om rekencapaciteit te verhuren aan andere AI-spelers en bedrijven. Op dit ogenblik investeren die technologiebedrijven ongeveer 300 miljard dollar op jaarbasis, maar ze geven aan dat ze dat bedrag volgend jaar nog zullen optrekken. Volgens de zakenbank Morgan Stanley zullen Microsoft en andere techreuzen ongeveer 700 miljard dollar investeren in 2027.

Microsoft ziet zoveel vraag naar rekenkracht dat het zijn capaciteit de volgende twee jaar wil verdubbelen. “We hebben al enkele kwartalen te weinig rekenkracht. We dachten het tekort weg te werken, maar dat lukt niet. De vraag stijgt”, zei Amy Hood, de CFO van Microsoft, bij de publicatie van de jongste kwartaalresultaten. Bij Amazon klonk hetzelfde geluid. “We investeren heel agressief, omdat we de vraag zien”, zei Andy Jassy, de CEO van Amazon.

De technologiereuzen zijn ook verwikkeld in een wedloop om technologische dominantie. Wie het eerste algemene AI, of AI die kan redeneren en minstens even slim is als mensen, kan realiseren, zou een enorm competitief voordeel verwerven op de concurrentie, menen analisten. “Wie daarin slaagt, zal zo dominant zijn dat de techbedrijven alles op alles zullen zetten om die race te winnen. Dat verhoogt de kans dat ze te veel investeren”, zegt Hans Bevers, de hoofdeconoom van Bank Degroof Petercam. Microsoft en de andere techgiganten schatten de risico’s als ze te weinig investeren in AI veel groter in dan de risico’s als ze te veel investeren.

‘Investeringen in AI blazen een zeepbel met een goedaardig karakter. Deze zeepbel levert de maatschappij langdurige voordelen op’

Industriële zeepbel

Bij zulke omvangrijke investeringen is de kans groot dat niet alle kapitaal doelgericht wordt ingezet, opperen critici. Ze vrezen dat de AI-investeringsgolf de kenmerken aanneemt van een zeepbel, die barst als de verhoopte rendementen uitblijven. “Investeringen in AI blazen een zeepbel met een goedaardig karakter. Dit is een industriële zeepbel en geen kwaadaardige financiële zeepbel. Deze zeepbel levert de maatschappij langdurige voordelen op, ook als de beurskoersen dramatisch zouden dalen. En de voordelen van AI zijn gigantisch”, zei Jeff Bezos begin oktober op een conferentie in Turijn. De stichter en uitvoerend voorzitter van Amazon trok de parallel met de dotcombubbel in de jaren negentig. De kabelinfrastructuur die toen werd aangelegd, doet nog altijd dienst, ook al barstte de beurszeepbel in 2000.

“Zeepbellen zijn goed”, zegt ook Eric Schmidt, de voormalige topman van Google. “De historische functie van zeepbellen is om kapitaal door te sluizen naar nieuwe technologie en infrastructuur, wat goed is voor de samenleving. Ik denk dat AI niet overschat wordt. Het potentieel wordt juist nog onderschat. Ik kijk ernaar uit om gelijk te krijgen over vijf à tien jaar. Wat is de waarde van het bedrijf dat algemene AI ontwikkelt? Dat is een heel groot getal. Geen enkel bedrijf zal ooit meer waard zijn geweest.”

Voorlopig lijkt al dat kapitaal nog goed besteed. Er is nog geen overcapaciteit. Integendeel: bijkomende rekenkracht vindt meteen afnemers. De investeringen van de grote technologiebedrijven in AI betalen zich uit in een hogere omzet en winst. De grootste flessenhals is beschikken over voldoende elektriciteit om de datacenters draaiend te houden. “Er dreigt echter een boom-bust-scenario. Het tekort aan rekenkracht lokt grote investeringen in extra capaciteit uit, maar bij een recessie dreigt een gevoelige overcapaciteit”, zegt professor economie Erik Buyst (KU Leuven). Microsoft lijkt dat risico te erkennen, want het huurt extra rekenkracht in bij andere bedrijven. Als de muziek stopt, blijft Microsoft zo niet met onderbenutte datacenters achter.

Feesten als in de jaren negentig

De investeringen in AI drukken hun stempel op de Amerikaanse economie. De arbeidsmarkt is zo goed als stilgevallen, maar toch groeit de economie nog met ongeveer 1,5 procent op jaarbasis. De schattingen lopen uit elkaar, maar die groei is grotendeels te danken aan de hogere uitgaven voor AI-infrastructuur. Zonder die investeringsgolf zou de economie in recessiegevaar verkeren, zoals verwacht mocht worden, gezien het agressieve handelsbeleid van president Trump.

De AI-investeringsgolf doet sterk denken aan de jaren negentig, toen in het spoor van de internetgekte grote kapitalen werden besteed om kabels te trekken en andere internetinfrastructuur te bouwen. En de bedragen die daarnaartoe gingen, verbleekten nog bij de investeringen die ooit in spoorweginfrastructuur gepompt werden. In de periode 1870-1875 werd tot 5 procent van het bbp besteed aan de aanleg van spoorlijnen in de Verenigde Staten. Kabels en spoorlijnen hebben echter een veel langere levensduur dan halfgeleiders. Ongeveer een derde van de investeringen in AI vloeit naar chips van Nvidia, die drie tot vijf jaar meegaan.

‘Een toename van de productiviteit met 1 procentpunt is realistisch, en dat zou al een wereld van verschil maken’

De investeringen in AI geven niet alleen een directe impuls aan de groei, mogelijk veranderen ze de economie ook structureel, net zoals in de jaren negentig. De verdere doorbraak van de informatietechnologie zorgde toen voor extra productiviteitswinsten, die hielpen om de economische groei relatief hoog te houden, zonder een hogere inflatie uit te lokken. Die positieve aanbodschok leek een nieuwe economie met nieuwe wetmatigheden te doen ontstaan. In 1998 merkte Fed-voorzitter Alan Greenspan op dat de inflatiedruk, die normaal opduikt na een langdurige expansie, grotendeels uitbleef. De arbeidsmarkt was krap, maar de kosten en de prijzen bleven onder controle dankzij fraaie productiviteitswinsten. In sectoren als technologie en distributie bijvoorbeeld liet de nieuwe technologie toe om veel efficiënter te werken.

Alan Greenspan onderkende die nieuwe wetmatigheden als een van de eersten, waardoor hij die langdurige expansie niets in de weg legde. Het aanhoudend soepele geldbeleid lag mee aan de basis van de dotcomgekte op de beurs in de tweede helft van de jaren negentig. Greenspan zelf sprak al in 1996 over “irrationele uitbundigheid”, maar de beurszeepbel barstte pas in 2000. “De economie schreef het scenario van Goudlokje”, zegt Erik Buyst. “Dankzij de stijgende arbeidsproductiviteit bleven de groei en de inflatie op de gewenste temperatuur. Maar het droombeeld dat recessies tot het verleden behoorden, viel in 2000 in duigen toen de implosie van de beurszeepbel een milde recessie uitlokte.”

Economie met twee gezichten

Terwijl Greenspan de orkestmeester van de nieuwe economie was, ziet huidig Fed-voorzitter Jerome Powell nog geen nieuwe economie tot stand komen. De inflatie is nog iets te hoog en de productiviteitswinsten zijn nog onvoldoende bewezen om het monetaire beleid sneller te versoepelen. Maar blind voor wat in het verleden gebeurd is, is Powell ook niet. “De investeringen in AI en datacenters zijn een duidelijke bron van groei van de economie. Ze hebben een duidelijke return en een hoge waarde. In de jaren negentig was de dotcomgekte eerder gebaseerd op ideeën dan op bedrijven. Dat was een uitgesproken zeepbel. De huidige technologiebedrijven hebben duidelijke businessplannen en boeken winst”, zei Powell bij de jongste rentevergadering van de Fed.

De groei wordt niet alleen in de lucht gehouden door de golf aan investeringen in AI, maar ook door de hoge beurskoersen die de consumptie aanjagen. Hoewel het aandelenbezit meer verspreid is in de Verenigde Staten, genieten vooral de meer vermogende Amerikanen van dat welvaartseffect. De consumptie laat een K-herstel optekenen, met het opwaartse been van de hogere inkomens, die vlot meer spenderen, en het neerwaartse been van de lagere inkomens, die het moeilijk hebben.

“De Amerikaanse economie heeft twee gezichten. De technologiesector doet het uitstekend, maar meer traditionele sectoren groeien nauwelijks”, zegt Peter Vanden Houte, de hoofdeconoom van ING België. In de Europese economie is het onevenwicht nog groter. Klassieke sectoren als de chemie en de autosector kampen met een enorme overcapaciteit. Een economie moet echter op alle fronten functioneren om gezond te blijven”, zegt Erik Buyst.

Microsoft en Amazon tonen de weg

De AI-investeringen jagen op korte termijn de economie vooruit, maar zal de doorbraak van AI ook op lange termijn voor een nieuwe impuls zorgen? Dat kan, als AI de productiviteit sneller doet toenemen. De schattingen lopen nog ver uit elkaar. Sommigen houden het op een extra productiviteitswinst van 0,2 procentpunt per jaar in de volgende tien jaar, maar anderen schuiven een winst tot zelfs 3 procentpunt naar voren. In het eerste scenario is de welvaartswinst noemenswaardig, maar bescheiden. In het tweede scenario zou een periode van nooit geziene economische groei aanbreken.

“Voorlopig is er nog geen bewijs van een productiviteitstoename, maar het anekdotische bewijs neemt toe”, zegt Hans Bevers. Microsoft geeft het voorbeeld. Het personeelsbestand van het technologiebedrijf is sinds 2023 met 6 procent gedaald, hoewel de omzet sterk blijft stijgen. Amazon kondigde twee weken geleden 14.000 ontslagen aan, omdat AI een efficiëntere bedrijfsvoering toelaat. “Hoeveel AI-agenten, of softwaresystemen die menselijke taken overnemen, heeft u al in dienst?” is een vraag die menig bedrijfsleider binnenkort zal krijgen.

De productiviteitswinsten van een nieuwe technologie schieten doorgaans het eerst wortel in de technologiebedrijven zelf. “Voor kleinere bedrijven is die oefening veel moeilijker, maar je ziet pas een effect op macroniveau als die technologie breed wordt toegepast”, zegt Erik Buyst. “De geschiedenis leert dat het tijd vergt voordat innovaties extra winsten opleveren. Het gebruik van een nieuwe technologie is één zaak, het bouwen van verdienmodellen op basis van die technologie is een andere. Dat leerproces vergt jaren. AI is nog niet de heilige graal die alles oplost. De technologie heeft een groot potentieel, maar we lopen te hard van stapel. De impact van grote innovaties wordt overschat op korte termijn, maar onderschat op lange termijn.”

Groot potentieel

Ook bij de uitrol van elektriciteit in de jaren twintig en de interneteconomie in de jaren negentig duurde het jaren voordat productiviteitswinsten in de statistieken opdoken. “De grote productiviteitswinsten worden behaald als organisaties en productieprocessen zich aanpassen aan een nieuwe technologie. We moeten nog leren om AI productief in te zetten. In de technologiesector is dat proces al bezig, maar hoe breed kan AI worden uitgerold in de rest van de economie en bij de overheid? Het potentieel is groot, maar de ramingen lopen nog ver uiteen. Een toename van de productiviteit met 1 procentpunt is echter realistisch, en dat zou al een wereld van verschil maken”, zegt Peter Vanden Houte.

De AI-revolutie dreigt vooral een Amerikaanse zaak te worden. “Europa heeft in de jaren negentig de trein gemist. Het is geen toeval dat het welvaartsverschil met de Verenigde Staten sindsdien is toegenomen. De kloof dreigt nu nog breder te worden. Dat kan voor nog meer frustraties in het stemhokje zorgen”, zegt Erik Buyst.

‘Artificiële intelligentie is nog niet de heilige graal die alles oplost. De technologie heeft een groot potentieel, maar we lopen te hard van stapel’

“Het wordt zaak AI in zo veel mogelijk sectoren in te zetten”, zegt Peter Vanden Houte. “Dat vergt ook flexibele arbeidsmarkten, wat in het voordeel van de Verenigde Staten speelt. Bovendien zullen de productiviteitswinsten aanvankelijk vooral te rapen vallen in de technologiesector, die dubbel zo groot is in de Verenigde Staten. De productiviteitsimpuls van AI dreigt in Europa veel kleiner uit te vallen.”

AI belooft niet alleen sterke efficiëntiewinsten. De vermogensbeheerder Blackstone waarschuwt dat AI ook heel wat sectoren en bedrijven kan ontwrichten: “Beleggers onderschatten het potentieel van AI om hele industrieën te verpletteren. De opkomst van AI ontwricht al sectoren zoals accountancy, consultancy en rechtsbijstand. Ook uitgevers en softwarebedrijven verkeren in een moeilijke positie.” Op de beurs staan de koersen van bijvoorbeeld callcenterbedrijven zwaar onder druk, alsof de markt verwacht dat die activiteit volledig door AI zal worden vervangen.

Als AI breed wordt opgepikt, is het potentieel groot, bevestigt Hans Bevers. “Academische studies suggereren dat AI de arbeidsproductiviteit met 10 tot 50 procent kan verhogen. Laten we in het midden van de vork blijven, met een productiviteitsverbetering van 20 procent. Als je die 20 procent toepast op 75 procent van de bedrijven, kom je uit op een stijging van de arbeidsproductiviteit met 15 procent. Verspreid over een periode van tien jaar betekent dat een extra economische groei van 1,5 procent per jaar. Dat is gigantisch.”