De toon van de Amerikaanse president Donald Trump past niet bij een land met een federale overheidsschuld van 37.000 miljard dollar en een netto buitenlandse schuld van 25.000 miljard. Die schulden maken de Verenigde Staten kwetsbaar voor rentestijgingen en beperken de manoeuvreerruimte van Donald Trump. Als de nog grotere bullebak is de internationale obligatiemarkt de baas van Trump.

‘Mocht ik geloven in reïncarnatie, ik zou willen terugkeren als de obligatiemarkt. Dan kun je iedereen intimideren.” De quote wordt toegeschreven aan James Carville, gewezen politiek adviseur van de Amerikaanse president Bill Clinton. Hij zou ook de slogan ‘It’s the economy, stupid’ hebben bedacht, waarmee Clinton in 1992 de presidentsverkiezingen won van George Bush.

James Carville kreeg vorige week opnieuw gelijk. De obligatiemarkt intimideerde de machtigste bullebak ter wereld tot een stevige koerswijziging. De Amerikaanse president Donald Trump kondigde vorige week een pauze in zijn agressieve handelsbeleid aan, uitgezonderd voor China, kort nadat de Amerikaanse langetermijnrente een opmerkelijke sprong had gemaakt. Voor waarnemers is de rentestijging de enige verklaring voor de bocht van Trump. “De obligatiemarkt is heel verraderlijk. Ik hield de markt in de gaten. Mensen werden een beetje misselijk”, verklaarde ook Trump zijn koerswijziging.

De rentestijging was misschien niet brutaal hoog, ze was wel opmerkelijk en zorgwekkend. In principe zouden de Amerikaanse rentevoeten op lange termijn moeten dalen, anticiperend op een verzwakking van de economie en een soepeler rentebeleid. Bovendien, als het stormt op de markten, dan vluchten beleggers in veilige havens zoals Amerikaans staatspapier. Dat gebeurde vorige week niet. Beleggers verkochten zelfs Amerikaanse obligaties, wat de rentevoeten hoger joeg. “Voor het eerst betaalden de VS een risicopremie op hun overheidsschuld. Dat betekent dat de markten de terugbetaling van Amerikaanse obligaties licht in twijfel trokken. Normaal gezien zijn de VS het laatste land dat zijn schuld niet kan aflossen”, zegt een waarnemer. “De VS worden nu door de markten beschouwd als een problematische ontluikende markt”, stelde voormalig minister van financiën Larry Summers op X.

Overheidsschuld Amerika: nog slechter dan België

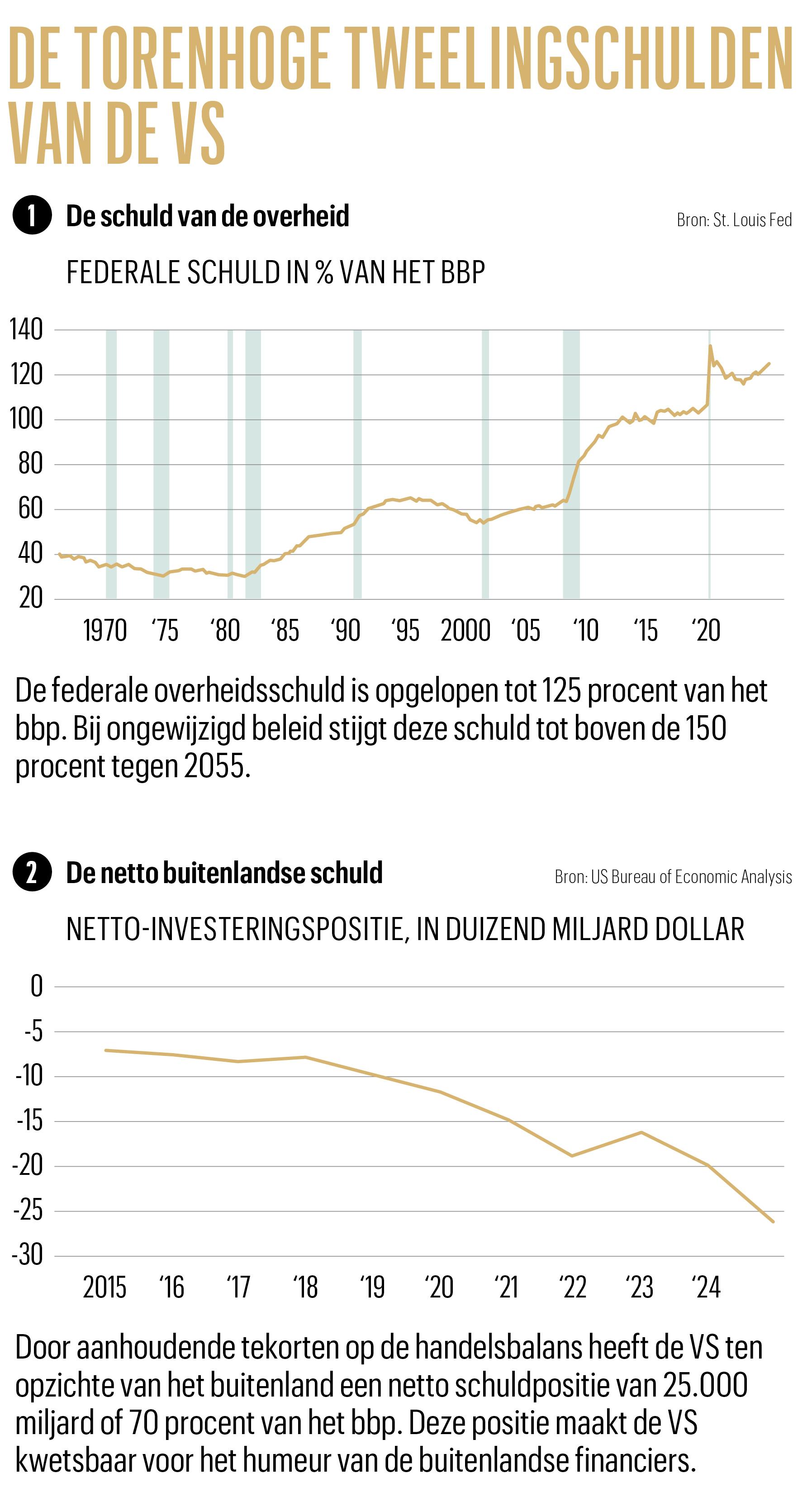

Investeerders in binnen- en buitenland plaatsen niet zonder reden een klein vraagteken achter de terugbetalingscapaciteit van de VS. Het land kampt zowel met een torenhoge overheidsschuld als met een grote buitenlandse schuld. Die tweelingschulden tonen aan dat het spaarvermogen van de VS onvoldoende is om de uitgaven te financieren. Vooral de overheid leeft zwaar boven haar stand. Het resultaat is dat de VS geld moeten lenen in het buitenland om alle uitgaven en investeringen te financieren.

De cijfers spreken tot de verbeelding. De brutoschuld van de federale Amerikaanse overheid loopt dit jaar op tot ruim 37.000 miljard dollar, of ruim 126 procent van het bbp. Bij ongewijzigd beleid loopt ze tegen 2055 op tot 156 procent van het bbp als gevolg van een aanhoudend tekort op de begroting van 6 à 7 procent van het bbp. Dat is bijzonder veel op begrotingsinkomsten die 27 procent van het bbp belopen. De VS presteren op begrotingsvlak nog slechter dan België.

De Amerikaanse private sector spaart te weinig om het gat in de begroting te dichten. De VS moeten dus een beroep doen op buitenlandse beleggers om alles gefinancierd te krijgen.

Kwetsbaar voor rentestijgingen

Met zo’n schuldenlast zijn de Amerikaanse overheidsfinanciën heel kwetsbaar voor rentestijgingen. De netto rentebetalingen gaan dit jaar voorbij de grens van 1.000 miljard dollar, of ruim 3 procent van het bbp. Tegen 2055 zouden intrestlasten een kwart van de overheidsinkomsten opeten, uitgaande van een rente van 3,9 procent op tien jaar. Bij hogere rentevoeten loopt de rentefactuur snel op. Zeker de volgende maanden is de rentegevoeligheid groot omdat de VS een pak overheidsschulden moeten herfinancieren. Ook Trump kan zich ook geen hogere rentevoeten veroorloven, anders komt de beloofde belastingverlaging ernstig in het gedrang.

Een sterke economie als de Amerikaanse kan zich wat meer budgettaire largesse permitteren. En kijk naar Japan. De Japanse overheidsschuld is 250 procent van het bbp, maar het land kan die schuld vlot financieren tegen relatief lage rentevoeten dankzij de spaarijver van de Japanse gezinnen en bedrijven. In de VS liggen de kaarten anders. De Amerikaanse private sector spaart te weinig om het gat in de begroting te dichten. De VS moeten dus een beroep doen op buitenlandse beleggers om alles gefinancierd te krijgen.

Ook in België kan het hoge overheidstekort nog binnenlands gefinancierd worden met spaarcenten van de private sector. In 2011 kon premier Yves Leterme de financiële markten kalmeren door met de Leterme-bons het binnenlandse spaarvermogen aan te spreken. Donald Trump zal het lastiger krijgen om Trump-bons uit te geven mocht dat nodig zijn.

Dollarreserves in het buitenland

De afhankelijkheid van buitenlands kapitaal is geen nieuw gegeven voor de VS. Al decennia boekt het land een stevig tekort op de lopende rekening met het buitenland. In aanloop naar de financiële crisis van 2008 liep dat tekort zelfs op tot bijna 7 procent van het bbp. Vorig jaar bedroeg dat tekort nog ongeveer 3 procent van het bbp, of 850 miljard dollar. In welke mate dat te wijten is aan het overdreven sparen in China en Europa of aan de uitgavendrift van de VS, is voer voor eindeloze discussies. Feit is dat het grote Amerikaanse begrotingstekort mee aan de basis ligt van het spaartekort en dus van het tekort op de lopende rekening.

Door dat structurele tekort op de lopende rekening hebben de VS de voorbije jaren een netto-schuldpositie van ongeveer 25.000 miljard dollar of 70 procent van het bbp opgebouwd ten opzichte van het buitenland. Dat maakt de financiering van de Amerikaanse overheid en economie gevoelig voor het humeur van buitenlandse kredietverschaffers. België heeft dankzij handelsoverschotten in de voorbije decennia een netto investeringspositie van 369 miljard euro, of ongeveer 60 procent van het bbp, opgebouwd. België is op het wereldtoneel een kredietverschaffer, de VS een lener.

Lees verder onder de grafiek

Als bankiers van de VS kunnen andere landen druk ontwikkelen op het beleid van Trump. China bijvoorbeeld heeft dankzij grote overschotten op de handelsbalans een grote pot dollarreserves aangelegd. De People’s Bank of China, de centrale bank, heeft voor 3.500 miljard dollar aan reserves in portefeuille, waarvan een groot deel belegd is in Amerikaanse overheidspapier. Misschien heeft China vorige week Trump op andere gedachten willen brengen door een deel van die portefeuille te verkopen en zo de Amerikaanse rentevoeten hoger te jagen. Waarnemers achten de kans echter klein dat China dat financiële wapen inzet in de handelsoorlog. Het zou met de verkoop van 2 procent van de dollarportefeuille de waarde van de andere 98 procent aantasten. Bovendien zou ook de Chinese munt in waarde stijgen, wat China niet wil. China zou dus ook in eigen voet schieten als het op grote schaal Amerikaans papier liquideert.

De dollar is Koning Eenoog

Voor een land met een hoge schuldenlast spelen de VS hoog spel met hun agressieve handelsbeleid. De VS konden zich de voorbije decennia relatief goedkoop financieren omdat het land de dominante reservemunt van de wereld uitgeeft. Omdat andere landen dollarreserves moeten opbouwen, kunnen de VS tegen relatief lage rentevoeten schuldpapier slijten. En schulden terugbetalen in een munt die je zelf controleert en buitenlandse leveranciers betalen met dollars die je zelf kunt drukken, is een privilege dat iedereen de VS benijdt. Andere landen worden sneller met de neus op de feiten gedrukt. In 2022 bijvoorbeeld kelderden de obligatiemarkten de geplande belastingverlaging van de Britse premier Liz Truzz. De VS wachten vroeg of laat hetzelfde lot als de status van de dollar verder in het gedrang komt.

Voorlopig blijft de Amerikaanse dollar Koning Eenoog in het land der blinden. Er zijn nog geen echte alternatieven voor de dollar, die nog altijd een marktaandeel van ongeveer 60 procent heeft in de internationale reserves en het internationale betalingsverkeer. De centrale banken proberen wel hun reserves meer te diversifiëren, door bijvoorbeeld ook meer goud aan te kopen. De markt voor Amerikaanse schatkistpapier blijft echter als de meest kredietwaardige en meest liquide kapitaalmarkt de ruggengraat van het mondiale financiële systeem.

Als bankiers van de VS kunnen andere landen druk ontwikkelen op het beleid van Trump.

Fed

En dan is er nog de Amerikaanse centrale bank (de Fed) die borg staat voor een goede werking van de Amerikaanse obligatiemarkt. Vorige week stond die markt onder hoogspanning, wellicht doordat een aantal hefboomfondsen op het verkeerde paard hadden gewed en verplicht werden cash vrij te maken door Amerikaans schatkistpapier te verkopen. Mochten zulke verplichte verkopen de markt ontwrichten, dan zal de Fed in principe tussenbeide komen.

In volle financiële crisis in 2008 verschafte de Fed trouwens ook dollarleningen aan Europa, dat met een acute schaarste aan dollars kampte. Die swaplijnen tussen de Fed en de Europese Centrale Bank bestaan nog altijd en worden nog niet ter discussie gesteld door de regering-Trump. De Fed blijft tot nader order ook onafhankelijk opereren van de regering. Trump ziet dat misschien graag anders, maar ook voor hem is een aanval op Fed een brug te ver. Schrap de onafhankelijkheid van de Fed en de risicopremie en de rentevoeten op Amerikaans papier schieten door het dak.

In 2022 kelderden de obligatiemarkten de geplande belastingverlaging van de Britse premier Liz Truzz. De VS wachten vroeg of laat hetzelfde lot als de status van de dollar verder in het gedrang komt.

De lasten worden zwaar om te dragen

De dollar als reservemunt is voor de VS niet alleen een privilege, maar ook een last. Omdat andere landen dollars moeten kopen, blijft de dollar relatief sterk, ook als een tekort op de handelsbalans schreeuwt om een zwakkere dollar. Trump trekt een rechtstreeks verband tussen het verlies van 3,7 miljoen banen in de Amerikaanse industrie en het handelstekort met China in de periode 2001-2018. Het aandeel van de VS in de globale industriële productie is gedaald van 28 procent in 2001 naar 17 procent in 2023. Voor de VS is dat een kwestie van nationale veiligheid geworden. “Als de VS een effectieve veiligheidsparaplu willen behouden, dat moet het over een groot industrieel ecosysteem beschikken”, motiveert het Witte Huis het handelsbeleid.

De VS willen de lasten van de reservemunt daarom doorfactureren aan de rest van de wereld, onder meer via handelstarieven. Steve Miran, de voorzitter van de economische adviesraad van de president, zei onlangs dat andere landen moeten betalen voor de Amerikaanse veiligheidsparaplu én voor het gebruik van de dollar als reservemunt. Steve Miran had eerder ook gesuggereerd dat andere landen kunnen helpen om de dollar te verzwakken via een Mar-a-Lago-akkoord, genoemd naar het buitenverblijf van Trump in Florida en naar analogie met het Plaza-akkoord in 1986, toen westerse landen met een gecoördineerde interventie de dollar lager duwden. En zonder akkoord zouden de eigenaars van Amerikaanse obligaties misschien belast worden, of zouden ze misschien hun obligaties moeten omruilen in eeuwigdurende obligaties. Maar in een mail aan Financial Times ontkende Miran dat de regering die maatregel overweegt: “De status van de dollar als reservemunt is een van onze grootste economische sterktes en de president is duidelijk dat hij krachtig zal optreden om die status te beschermen.”

Donald Trump lijkt dus van twee walletjes te willen eten. Hij streeft naar een zwakkere dollar, maar wil ook hogere rentevoeten vermijden. Dat wordt een lastige opdracht. Het agressieve handelsbeleid kan de dollar verzwakken, maar dreigt tegelijk het vertrouwen van de buitenlandse financiers aan te tasten en de rentevoeten op de Amerikaanse schuld hoger te stuwen. ‘You can’t have your cake and eat it too’, luidt het spreekwoord. De financiële markten kunnen Trump tot moeilijke keuzes dwingen.