De Amerikaanse president Donald Trump wil meer grip krijgen op het geldbeleid van de Amerikaanse centrale bank, maar de onafhankelijkheid van de Fed wordt beschermd door een drievoudige slotgracht. De bestorming van ‘Fort Fed’ is ook voor Trump een risicovolle opgave.

Op 6 en 7 mei staken de bestuurders van de Amerikaanse centrale bank opnieuw de koppen bij elkaar om zich te buigen over het geldbeleid. Die vergadering werd met meer dan gewone belangstelling gevolgd, nu president Donald Trump de aanval op de onafhankelijkheid van de Fed heeft ingezet. “Als ik hem weg wil, geloof me, dan zal hij snel weg zijn”, zo maakte Trump zich begin april nog sterk dat hij Fed-voorzitter Jerome Powell kan ontslaan als die niet naar de pijpen van de president danst.

Trump eist van de Fed een soepeler geldbeleid om de Amerikaanse economie te beschermen tegen de tariefschokken. Waarnemers zien in de aanval op de Fed een manoeuvre om de schuld van een mogelijke recessie in de schoenen van de Fed te schuiven. “De Amerikaanse economie kantelt. De economische groei zal fors vertragen door het agressieve handelsbeleid. Trump heeft een zondebok nodig”, zegt Johan Van Overtveldt, Europees Parlementslid voor N-VA en als econoom een kenner van de Fed.

Powell is niet gehaast om de beleidsrente te verlagen, omdat Trumps importheffingen een behoorlijk hogere inflatie in de Verenigde Staten beloven. De Fed kan het geldbeleid onafhankelijk uitstippelen, zonder politieke bemoeienis. Die onafhankelijkheid is Trump een doorn in het oog, maar voor Trump wordt het niet makkelijk om grip te krijgen op het geldbeleid van de Fed. De positie van Powell en de onafhankelijkheid van de Fed worden beschermd door een drievoudige slotgracht.

‘Een aantasting van de onafhankelijkheid van de Fed zou de rentevoeten in de Verenigde Staten fors doen stijgen’

1. De financiële slotgracht

Op 22 april staakte Trump, toch minstens tijdelijk, zijn aanval op de Fed. “Ik heb geen intentie om Powell te ontslaan. Dit is een perfect moment om de rentevoeten te verlagen. Als hij dat niet doet, is dat dan het einde? Nee, dat is het niet”, zei Trump. De president krabbelde volgens de Wall Street Journal terug na interventies van minister van Financiën Scott Bessent en minister van Handel Howard Lutnick. Beiden waarschuwden de president dat het ontslag van Powell kan leiden tot chaos op de financiële markten.

“Scott Bessent is een redelijk man en heeft het oor van de president. De voorbije weken zagen we een koersdaling van zowel Amerikaanse aandelen, Amerikaanse obligaties als de dollar. Dat is zeer uitzonderlijk en verraadt een fundamenteel wantrouwen van de markten tegen het beleid van Trump. Als je aan die cocktail het ontslag van Powell zou toevoegen, is het hek van de dam. Powell ontslaan is spelen met vuur”, zegt Johan Van Overtveldt.

Amerikaanse overheidsobligaties zijn hét fundament van de wereldwijde financiële markten. Het beton voor dat fundament wordt geleverd door de belofte van de Fed om de prijsstabiliteit te bewaken. Als de Fed schatplichtig zou worden aan Trump, dreigen hogere inflatieverwachtingen de sokkel te verbrijzelen waarop de Amerikaanse obligatiemarkten én de wereldwijde financiële markten rusten. Powell heeft met de financiële markten dus heel machtige vrienden die hem tegen ontslag beschermen.

De Verenigde Staten kunnen zich ook geen forse stijging van de rentevoeten veroorloven. Met een overheidsschuld van 126 procent van het bruto binnenlands product en een begrotingstekort van ruim 6 procent vertalen hogere rentevoeten zich al snel in een verdere stijging van de rentelasten. De Verenigde Staten zijn ook sterk afhankelijk van buitenlands kapitaal. Als buitenlandse financiers minder happig worden om Amerikaanse activa te kopen door een geschokt vertrouwen in de Fed, kijken de Verenigde Staten al gauw tegen hogere financieringskosten aan.

Dat de markten hoog oplopen met onafhankelijke centrale banken, werd in 1997 bewezen in het Verenigd Koningrijk. “Tot dan was de onafhankelijkheid van de Bank of England beknot, aangezien bij een rentebesluit ook nog overleg met de minister van Financiën nodig was. Toen dat overleg in 1997 werd afgeschaft, daalde de langetermijnrente op Brits overheidspapier gevoelig. Een aantasting van de onafhankelijkheid van de Fed zou de rentevoeten in de Verenigde Staten fors doen stijgen”, zegt Peter Vanden Houte, de hoofdeconoom van ING België.

2. De juridische en maatschappelijke slotgracht

De positie van Powell en de Fed wordt ook beschermd door een diepe juridische en maatschappelijke slotgracht. Jurisprudentie uit 1935 stelt dat bestuurders van de Fed enkel voor zware fouten of zwaar wangedrag kunnen worden ontslagen. Trump kan Powell dus niet ontslaan uit onvrede met het geldbeleid. De regering-Trump is wel bezig met een aanval op die jurisprudentie. Mocht dat lukken, dan kan de president naar willekeur Powell en de andere bestuurders van de Fed vervangen voor het einde van hun ambtstermijn.

Trump kan zich echter een juridische uitputtingsslag besparen door nog even geduld uit te oefenen. Het mandaat van Powell loopt in mei 2026 af. Dan kan Trump zijn eigen kandidaat aan de top van de Fed benoemen. “Maar Trump kan niet kiezen voor een schertsfiguur, want de benoeming moet nog worden bekrachtigd door de Senaat. Ook de Republikeinen zullen te gekke kandidaten afblokken”, zegt Peter Vanden Houte. Een van de kandidaten is Kevin Warsch, voormalig adviseur van president George W. Bush en Fed-bestuurder van 2006 tot 2011. “Die kandidatuur impliceert geen bocht van 180 graden met het beleid van Powell”, zegt Peter Vanden Houte.

De juridische slotgracht is behoorlijk diep, omdat het idee van een onafhankelijke centrale bank een historisch brede politieke en maatschappelijk steun geniet. Na de Tweede Wereldoorlog leek de onafhankelijkheid van de Fed in het gedrang te komen, toen president Truman een verlenging van een te soepel geldbeleid wilde, maar in 1951 kwamen het Witte Huis en de Fed tot een deal die de centrale bank meer autonomie gaf. De Fed voerde prompt een strakkere koers. Truman schold daarop Fed-voorzitter William Martin zelfs uit voor ‘verrader’.

Dat het goed fout kan lopen als de voorzitter van de Fed bezwijkt voor druk uit het Witte Huis, werd begin de jaren zeventig aangetoond. Richard Nixon had het weinig begrepen op een onafhankelijke Fed. “Ik respecteer zijn onafhankelijkheid. Ik hoop echter dat hij onafhankelijk tot de conclusie komt dat hij mijn visie moet volgen”, zei Nixon, toen hij in 1970 Arthur Burns benoemde tot voorzitter van de Fed. Op aansturen van Nixon voerde Burns een te soepel geldbeleid in aanloop naar de presidentsverkiezingen van 1972. Die vergissing lag mee aan de basis van de inflatiegolven in de jaren zeventig, die pas begin de jaren tachtig kon worden gebroken met het strenge geldbeleid van Fed-voorzitter Paul Volcker, ten koste van een zware recessie.

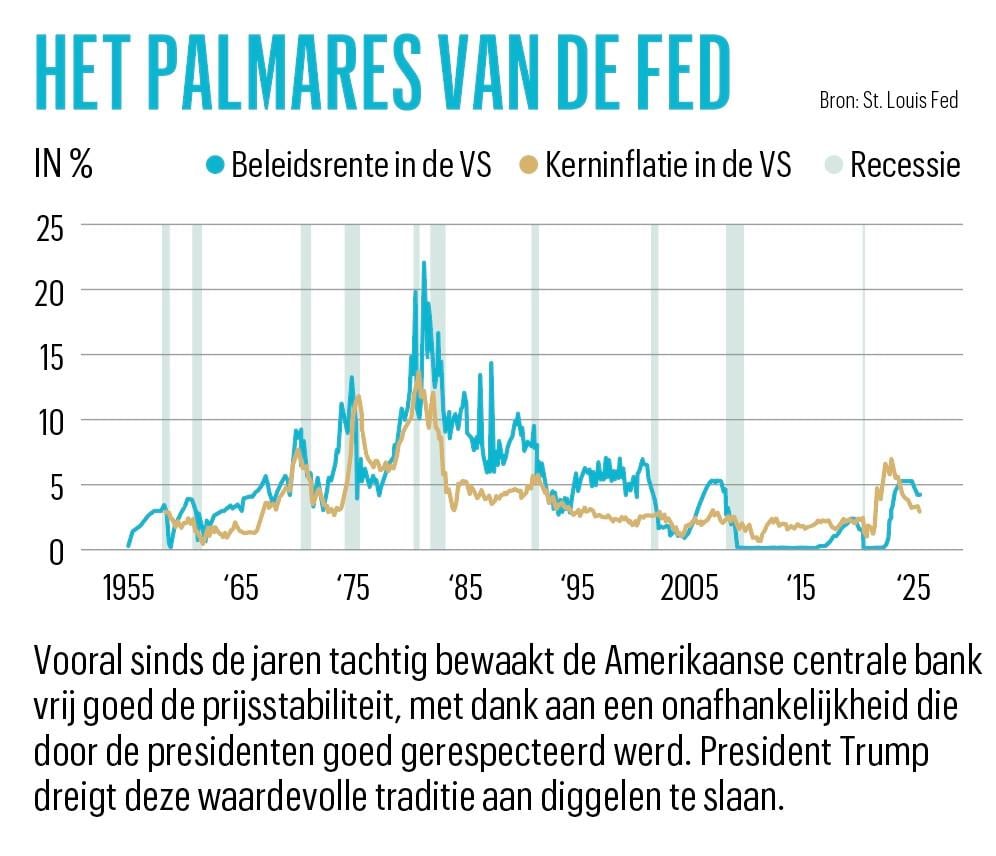

Sinds de inflatiegolf van de jaren zeventig is de onafhankelijkheid van de centrale bank, zeker in de Verenigde Staten, een politiek breed gedragen idee. Ook heel wat andere landen schakelden in de jaren tachtig over naar een monetair regime geleid door een onafhankelijke centrale bank. Politieke druk zetten op een Fed die sterk in de schoenen staat, kan daarom zelfs contraproductief zijn. Sinds Bill Clinton lieten de Amerikaanse presidenten de Fed met rust, omdat ze beseften dat de Fed toch niet luistert of zelfs zal tegenwerken om haar onafhankelijkheid te onderstrepen. Het inflatiepalmares van de Fed mag sinds de jaren tachtig worden gezien.

De centrale banken hebben echter ook zelf hun onafhankelijkheid aangetast. Ook de Fed kocht vorig decennium te lang te veel overheidsobligaties in de strijd tegen de hardnekkig lage inflatie. Met dat beleid hield de Fed de financieringskosten van de overheid kunstmatig laag en bezondigde ze zich aan het stimuleren van een expansief budgettair beleid.

Ook de Europese Centrale Bank ging ver om de langetermijnrentevoeten lager te duwen. Gezien de hoge schuldenlast van de meeste westerse overheden, kunnen de centrale banken bijna niet anders dan de rente relatief laag te houden, ook als dat ten koste gaat van een scheut inflatie. Centrale bankiers geven binnenskamers toe dat hun beleid in beperkte mate gedomineerd wordt door de budgettaire realiteit.

Sinds de inflatiegolf van de jaren zeventig is de onafhankelijkheid van de centrale bank, zeker in de Verenigde Staten, een politiek breed gedragen idee.

3. De bestuurlijke slotgracht

Niet alleen de markten en de wetten beschermen de onafhankelijkheid van de Fed, ook de manier waarop de Fed georganiseerd is, laat geen snelle bestorming toe. Trump zou er bijvoorbeeld een stevige kluif aan hebben om de raad van bestuur van de Fed naar zijn hand te zetten. Die bestaat uit zeven leden die werken vanuit het federale hoofdkantoor van de Fed in Washington. Die zeven worden door de president benoemd en door de Senaat bevestigd voor een ambtstermijn van veertien jaar. Eén van die zeven wordt door de president ook tot voorzitter benoemd, telkens voor een termijn van vier jaar. Powell is in 2018 als voorzitter benoemd door Trump en kreeg in 2022 een nieuwe ambtstermijn van Biden.

Rentebesluiten worden genomen door het Federal Open Market Committee (FOMC). Daarin hebben twaalf leden stemrecht: de zeven bestuursleden, aangevuld met de gouverneur van de New York Fed, en in een beurtrol vier gouverneurs uit de acht andere lokale kantoren, zoals de Chicago Fed of de Atalanta Fed. Jerome Powell is als voorzitter de orkestmeester van het FOMC, maar finaal heeft hij maar één van de twaalf stemmen. De voorzitter heeft uiteraard grote invloed, voor zover hij of zij over het nodige gezag beschikt. Als Powell vervangen wordt door een vazal van Trump, is de kans klein dat de andere bestuurders meegaan in een beleid dat louter in dienst staat van de wensen van de president.

“De bestuursleden van de Fed zijn sterke figuren die zich niet snel laten intimideren, ook niet door de president. Trump gaat er te snel van uit dat als hij Powell vervangt, hij ook het geldbeleid van de Fed kan wijzigen. De Fed zal nog altijd dezelfde koers varen, met of zonder Powell aan het hoofd”, zegt Johan Van Overtveldt. Ook Bessent en Lutnick zouden Trump aan het verstand hebben gebracht dat het ontslag van Powell weinig impact zou hebben op het beleid van de Fed. En het hele FOMC de laan uitsturen en vervangen, lijkt zelfs voor Trump enkele bruggen te ver.

Het FOMC bestaat, zoals bij elke centrale bank het geval is, uit een groep die eerder een soepeler geldbeleid genegen is, de zogenoemde duiven, en een groep die eerder een strenger geldbeleid wil, de haviken. Analisten houden zich bezig om iedereen te ringen als duif of havik, maar in de praktijk hangt het oordeel sterk af van de omstandigheden. Als de inflatie ontspoort, zullen ook de duiven zich niet verzetten tegen een strenger geldbeleid.

Op dit ogenblik is er in de Fed geen meerderheid om het geldbeleid verder te versoepelen. De daling van de inflatie liet de Fed vorig jaar toe de beleidsrente met 100 basispunten te verlagen om het risico op een recessie te verminderen. De Fed leek te slagen in een zachte landing van de Amerikaanse economie, maar het agressieve handelsbeleid van Trump plaatst de Fed nu voor een lastig parket. Hogere invoertarieven verhogen de inflatie en wegen op de groei.

‘Trump gaat er te snel vanuit dat als hij Powell vervangt, hij ook het geldbeleid van de Fed kan wijzigen. De Fed zal nog altijd dezelfde koers varen’

“We staan voor een moeilijke keuze”, zei Powell in april in een speech in Chicago. Hij liet ook verstaan dat de Fed, als puntje bij paaltje komt, zou kiezen voor inflatiebestrijding boven steun aan de economie. “Want zonder prijsstabiliteit is geen lange periode mogelijk met een sterke arbeidsmarkt voor alle Amerikanen. De Fed zal bewaken dat eenmalige prijsstijgingen niet uitmonden in duurzame prijsstijgingen”, zei Powell.

Trump zette Powell in 2019 ook onder druk om de economische gevolgen van de handelsoorlog te milderen. Powell aarzelde eerst, tot duidelijk werd dat de economie fors vertraagde en een soepeler geldbeleid wenselijk was. De Fed verlaagde de beleidsrente, maar minder dan Trump gewild had. Vandaag is de inzet groter. De handelsoorlog is intenser, met een hogere impact op de inflatie en de economie. Trump gaat ook veel verder om instellingen en wetten uit te dagen of te negeren. Er ligt dan wel een drievoudige slotgracht rond de Fed, maar mogelijk is die toch niet breed en diep genoeg om Trump af te houden.