De wereldwijde overheidsfinanciën zien er almaar gevaarlijker uit.

In normale omstandigheden lijkt het komende jaar een goed jaar om staatsobligaties aan te houden. Centrale banken, waaronder de Amerikaanse Federal Reserve, hebben de rente verlaagd. De wereldwijde groei is vertraagd en China kampt met deflatie. De Amerikaanse aandelenmarkten hebben buitengewone hoogtepunten bereikt, waardoor het moeilijk voor te stellen is dat ze nog verder kunnen stijgen. Zijn obligaties dan geen betere keuze?

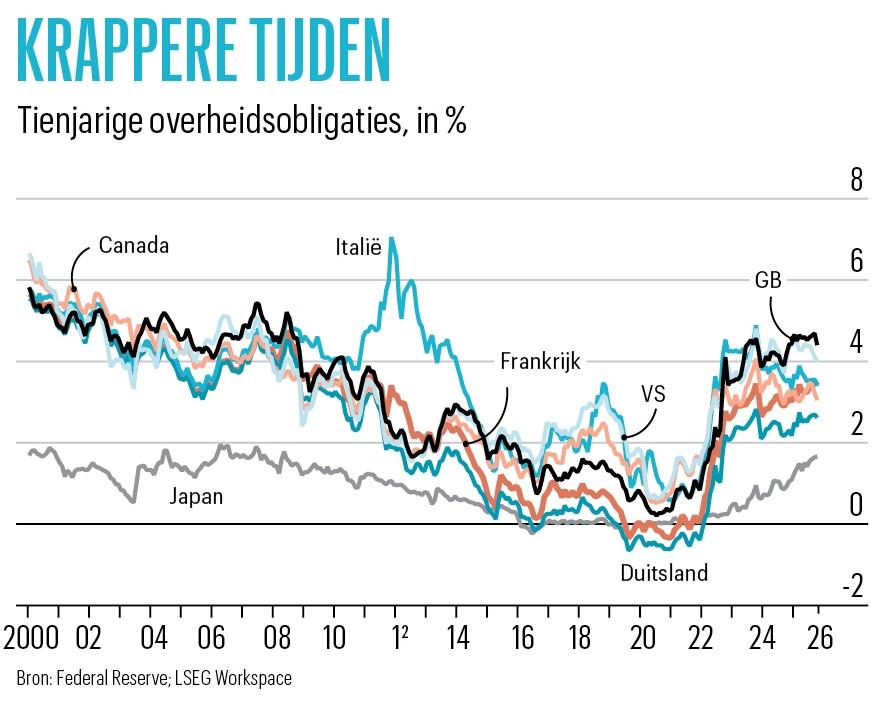

Toch is de wereld een financiële puinhoop. In 2026 zal de schuldquote van de geavanceerde economieën meer dan 110 procent van het bbp bedragen. Ondanks de inkomsten uit invoerrechten zal de Amerikaanse regering waarschijnlijk minstens 6 procent van het bbp lenen. Omdat centrale banken de afgelopen jaren de rente hebben verlaagd, hebben de langetermijnrentes, die omgekeerd evenredig zijn aan de prijzen, niet altijd meegewerkt. Zelfs Japan, met zijn lage rente, lijkt niet langer veilig. De dertigjarige rente bereikte onlangs een historisch hoogtepunt.

Monetaire duiven

Een financieel ongeluk in een van ’s werelds grootste economieën wordt almaar waarschijnlijker. Het meest kwetsbare land in dat opzicht is Frankrijk. Het land kampt met een hoge staatsschuld, een groot begrotingstekort en hoge belastingen, waardoor er weinig ruimte is om de belastingen te verhogen zonder de groei te schaden. Relatief bescheiden pogingen om de schuldenlast te verminderen zijn mislukt. Het land heeft zijn vijfde premier in twee jaar tijd, terwijl het worstelt met een hardnekkig begrotingstekort.

Een financieel ongeluk in een van ’s werelds grootste economieën wordt steeds waarschijnlijker.

Ook in Amerika dreigen gevaren. In mei 2026 zal president Donald Trump Jerome Powell, de voorzitter van de Federal Reserve, vervangen. Een van de koplopers onder de mogelijke vervangers, Chris Waller, werd in 2020 door Trump benoemd tot lid van de raad van bestuur van de Fed en pleitte midden 2025 voor een vroegtijdige renteverlaging. Hij is een serieuze econoom en geen marionet: zijn voorspellingen zijn meer dan eens opmerkelijk vooruitziend gebleken. Presidenten hebben eerder monetaire duiven zoals Waller benoemd, maar werden teleurgesteld door hun vastberadenheid om de inflatie te bestrijden toen ze eenmaal in functie waren. Hoe geloofwaardiger de Fed onder haar nieuwe voorzitter blijft in haar streven naar de inflatiedoelstelling, hoe groter de kans dat de Amerikaanse rente op langlopende obligaties daalt als de centrale bank de korte rente verlaagt.

Maar niet alleen Waller doet ertoe. Door het onverwachte vertrek van een van de gouverneurs is een zetel vrijgekomen in het zevenkoppige bestuur van de Fed, die de president voorlopig heeft toegewezen aan Stephen Miran, een van zijn economische adviseurs. Die zetel moet in januari 2026 opnieuw worden ingevuld. De poging van Trump om Lisa Cook, een andere gouverneur, te ontslaan, kan nog een andere zetel vrijmaken. En wanneer hij het voorzitterschap van de Fed verlaat, zal Powell moeten beslissen of hij aanblijft als gouverneur. Als hij de Fed volledig verlaat, zou Trump drie zetels in te vullen hebben, wat hem aanzienlijke invloed zou geven.

Wat er ook gebeurt bij de Fed, de inflatie in Amerika zal stijgen als gevolg van de invoerheffingen van Trump, waarvan de effecten nog altijd doorwerken in de economie. Hoewel de meeste economen denken dat de inflatie uiteindelijk weer zal dalen, kan dat wel even duren – lang genoeg om, in combinatie met bedreigingen voor de Fed, obligatiebeleggers zorgen te baren.

Als Powell de Fed volledig verlaat, zou Trump drie zetels in te vullen hebben, wat hem aanzienlijke invloed zou geven.

Elders is de inflatie meer onder controle, al is Groot-Brittannië een opvallende uitzondering. Maar zelfs landen waar de prijsstijgingen onder controle zijn, worden geconfronteerd met een wereld waarin kapitaal schaarser is en de rente dus hoger. Centrale banken hebben hun obligatieportefeuilles afgebouwd toen ze hun kwantitatieve verruimingsprogramma’s afbouwden. Ook pensioenfondsen, met name in Groot-Brittannië, hebben hun posities op de obligatiemarkten afgebouwd.

Strijd om middelen

Ondertussen slurpen de Amerikaanse techgiganten kapitaal op en steken ze dat in infrastructuur voor artificiële intelligentie (AI). Als de aandelenmarkten gelijk hebben over de economische impact van AI, zou dat moeten leiden tot een algemene stijging van de investeringen. Omdat kapitaalmarkten mondiaal zijn, zal die orgie van kapitaaluitgaven overal de rente opdrijven, wat zelfs voor regeringen in landen die niet inzetten op AI pijnlijke gevolgen zal hebben.

Een tekort aan kapitaal maakt lenen duurder, wat op zijn beurt de kans op paniek over de staatsschulden vergroot, waardoor ook de risicopremies omhooggaan. Toen Groot-Brittannië in 2022 met zo’n verkoopgolf te maken kreeg, corrigeerde de regering haar beleid. Maar net als in Frankrijk moeten veel politici het hoofd bieden aan populistische uitdagingen, die bezuinigingen bemoeilijken.

De westerse politiek is gespannen en misschien niet voorbereid op de strijd om middelen die zal losbarsten als regeringen ontdekken dat ze uiteindelijk binnen hun mogelijkheden moeten leven. Obligatiebeleggers moeten hopen dat de dreiging van een crisis de aandacht op die kwestie zal richten.