De netto rente-inkomsten en de winst van Crelan stonden vorig jaar onder druk, maar dat deerde de klanten niet. De bank mocht 13.000 nieuwe coöperanten verwelkomen en trok op die manier netto 198 miljoen euro vers kapitaal aan. Het coöperatief dividend blijft stabiel op 4,25 procent.

2024 was voor de coöperatieve bank Crelan het jaar van de juridische fusie met AXA Bank en de IT-migratie van de AXA-agenten naar het Crelan-platform. Die overgang verliep niet rimpelloos. “Agenten van AXA bank hebben twee tot drie moeilijke maanden gekend”, geeft Philippe Voisin, CEO van Crelan, toe. “Zowel zij als hun klanten moesten vertrouwd raken met nieuwe systemen en toepassingen. Apps moesten worden geherinstalleerd. Dat had een tijdlang een impact op hun commerciële activiteiten”.

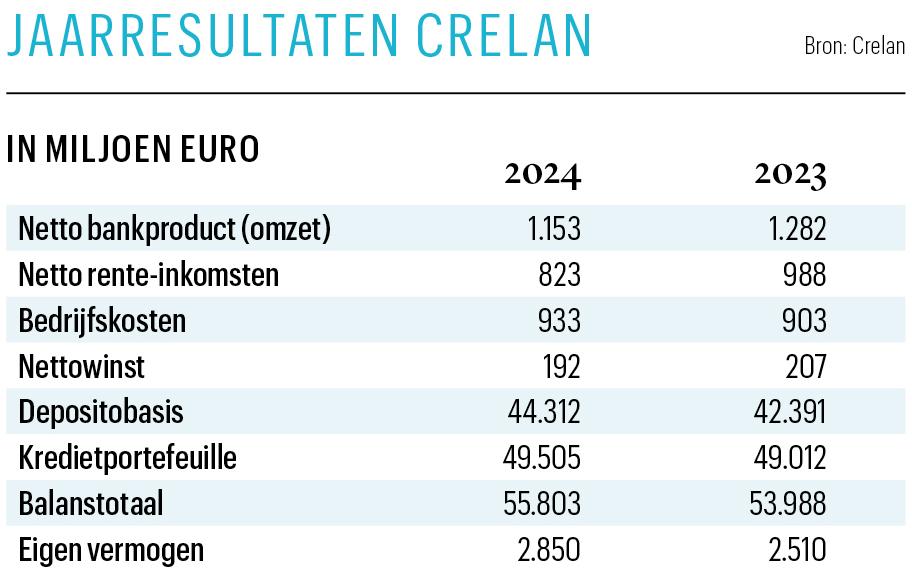

Mede door die transitieperiode zegt Voisin tevreden te zijn over de jaarresultaten. Nochtans daalde de winst van Crelan Groep (inclusief Europabank) met 7 procent, van 207 tot 192,3 miljoen euro. Bij de netto rente-inkomsten is de daling nog meer uitgesproken. Die gaan 17 procent achteruit, van 988 tot 823 miljoen euro.

Hogere rentekosten drukken omzet en winst

Voisin ziet hiervoor een reeks verklaringen. Door de hoge rentevoeten was 2023 volgens hem een uitzonderlijk jaar: “De dalende rente had in 2024 een negatieve impact op onze inkomsten en resultaten. De stijging van de commissie-inkomsten was beperkt en kon dat niet compenseren. Daarbij komt dat we 70 miljoen euro aan integratie- en migratiekosten (tegen 80 miljoen euro in 2023) in rekening moesten brengen. Nu de fusieoperatie afgerond is, vallen die uitzonderlijke kosten vanaf dit jaar weg”.

De bank had ook te lijden onder hogere rentekosten als gevolg van de achtergestelde converteerbare obligaties die ze uitgaf. Die obligaties kunnen verplicht omgezet worden in kapitaal als de bank in problemen zou komen. Door het hoge risico dragen zulke obligaties een hoge rentevoet. Crelan gaf vorig jaar voor 2 miljard euro zulke instrumenten uit om te voldoen aan de Europese resolutieregels. Ze zorgen wel voor een steviger kapitaalstructuur en betere kredietratings.

Crelan zal dit jaar opnieuw 4,25 procent dividend uitkeren aan zijn coöperatieve aandeelhouders. Die zijn intussen met bijna 300.000. De bank slaagde er vorig jaar 13.000 nieuwe coöperanten aan te trekken. Mede daardoor trok ze netto voor 198 miljoen euro vers coöperatief kapitaal aan. Volgens commercieel directeur Joris Cnockaert kreeg de verkoop van coöperatieve aandelen ook binnen het net van de ex-AXA Bank-agenten tractie. Maar ook het hogere plafond van 7.000 euro per coöperant zorgde voor een instroom, aldus Cnockaert.

Afslanking netwerk in traag tempo

De afslanking van het netwerk gaat in een gezapig tempo door. Eind 2024 telde Crelan nog 685 agentschappen (exclusief de 47 kantoren van Europabank). Dat zijn er ongeveer 50 minder dan een jaar eerder. De bank wil tegen 2027 afklokken op 450 tot 500 kantoren (inclusief Europabank).

“We willen bewust niet te snel gaan”, zegt Cnockaert. “Enerzijds omdat wij operationeel moeten kunnen volgen. Anderzijds omdat wij de voorkeur geven aan agenten die onderling akkoorden sluiten over fusies of overnames. Zij moeten zich kunnen organiseren en dat ritme respecteren we. Vorig jaar zijn er een 60-tal zulke operaties geweest. Voor dit jaar zit onze planning al helemaal vol. We zitten netjes op schema om ons doel in 2027 te halen.”

Van integratie naar transformatie

CEO Philippe Voisin beklemtoont dat Crelan voor een nieuwe fase staat: “De periode 2025-2027 worden de jaren van transformatie van de bank”. Over wat dat precies inhoudt blijft hij een beetje vaag. Cnockaert heeft het over het plaatsen van een versnelling in de digitalisering en de modernisering van de app. “Het doel is de klant meer faciliteiten te verlenen, waardoor de agenten zich kunnen concentreren op het verstrekken van advies”. Dat heeft veel weg van het maken van een inhaalbeweging op banken die al jaren die weg zijn ingeslagen.

Lees ook: