Bij 53 procent van de woonleningen die in 2020 zijn toegekend, is maar een gedeeltelijke hypotheek gelegd. De rest werd gedekt door een hypothecair mandaat. Dankzij zo’n mandaat kan de kredietnemer vaak kosten besparen, maar krijgt de bank ook meer greep op de klant.

Als u bij de bank geld leent voor de aankoop van een woning, vraagt ze meestal een hypotheek op de woning als waarborg. Die hypotheek wordt ingeschreven bij een hypotheekkantoor. Betaalt u de lening niet terug, dan kan de bank beslag leggen op uw woning en die verkopen om het uitstaande bedrag te recupereren.

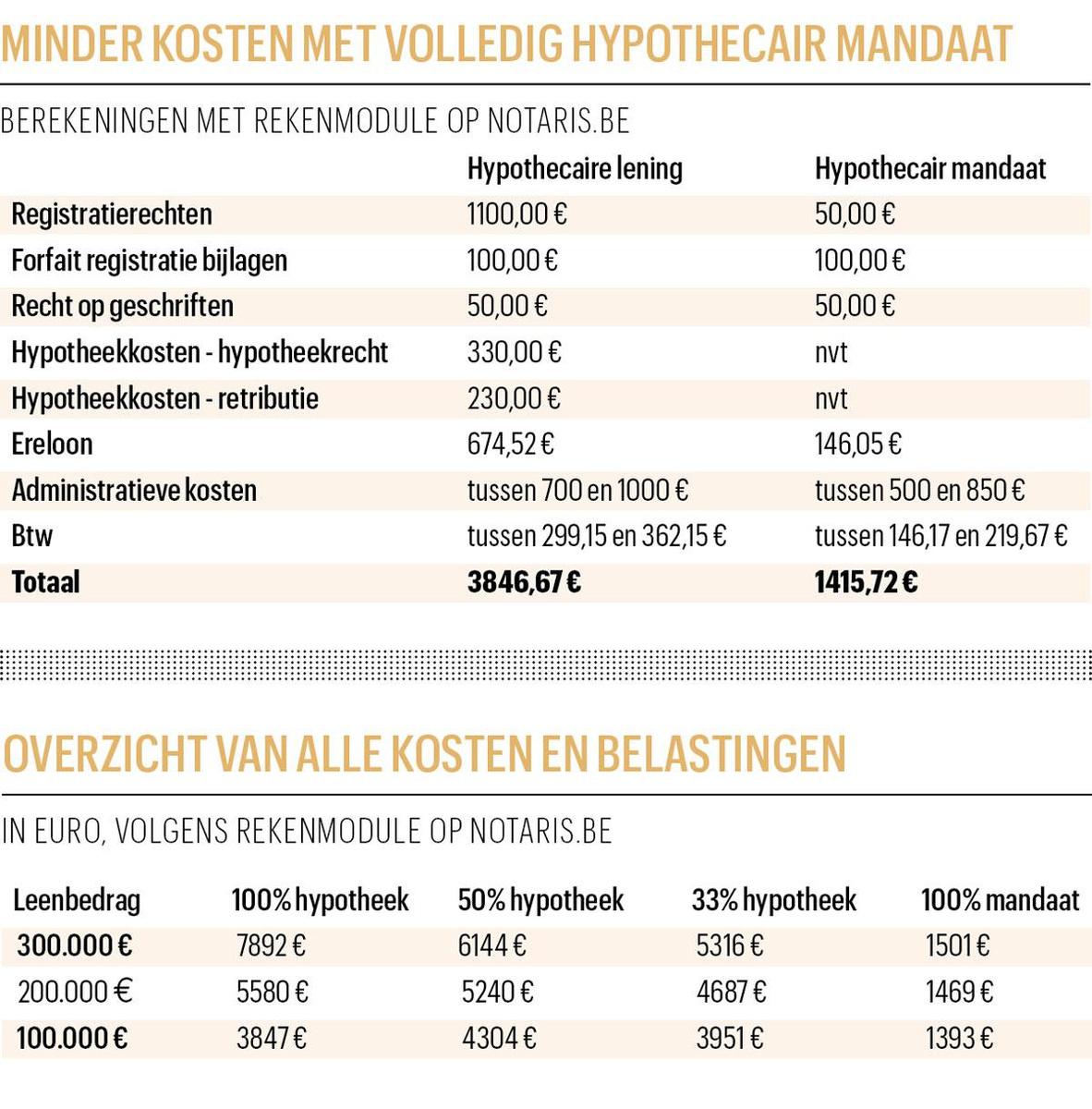

Bij 53 procent van de woonkredieten die in 2020 zijn toegekend, was er slechts een hypothecaire inschrijving voor een deel van de lening. Dat leren cijfers die de Belgische banken rapporteerden aan de Nationale Bank. “Voor zulke kredieten eist de kredietgever een hypothecaire inschrijving voor een deel van het bedrag. De rest wordt gedekt door een hypothecair mandaat”, legt een woordvoerder van de bankentoezichthouder uit. Zo’n hypothecair mandaat is een volmacht die de bank de mogelijkheid geeft alsnog over te gaan tot een hypothecaire inschrijving, als dat nodig is. Zo’n tien jaar geleden was het aandeel van leningen gedekt door zowel een hypothecaire inschrijving als een hypothecair mandaat veel lager: tussen 30 en 35 procent. De opmars van het mandaat heeft alles te maken met de kosten. Wie 100.000 euro wil lenen, kan met een mandaat voor 100 procent van de lening meer dan 2400 euro registratierechten, hypotheek- en administratiekosten besparen, leert een berekening (zie tabel Minder kosten met volledig hypothecair mandaat).

Het percentage nieuwe leningen die alleen maar door hypothecaire mandaten gedekt zijn, is nog altijd heel klein. Het gaat om 3 procent van de leningen die in 2020 zijn verstrekt. “Banken geven bijna nooit een lening zuiver en alleen op mandaat, er moet altijd minstens een beperkte hypotheek aan gekoppeld zijn, behalve bij een overbruggingskrediet en als de bank al voldoende onderpand heeft”, zegt notaris Carol Bohyn, de woordvoerder van Notaris.be.

Volgens de notaris staan de banken wél zo goed als altijd een opsplitsing toe in een hypotheek en een mandaat, “tenminste als het leningspercentage niet te hoog is en de leners een voldoende hoog inkomen hebben”. Het is niet altijd zo dat mensen besparen met een opsplitsing in mandaat en hypotheek. Bij een mandaat voor 50 procent of 67 procent van 100.000 euro bijvoorbeeld zijn mensen duurder af (zie tabel Overzicht van alle kosten en belastingen).

Er zitten addertjes onder het gras, waarschuwt John Romain van Immotheker Finotheker. “Hypothecaire mandaten zijn typisch Belgisch. De banken gebruiken mandaten vaak om mensen te lokken. Ze moeten hun inkomsten op rekeningen van de bank storten. Ze moeten een schuldsaldo- en een brandverzekering nemen en aan pensioensparen doen. Ze moeten inkijk geven in hun financiën. Hoe meer producten ze kopen en hoe groter hun draagkracht, hoe groter het mandaatgedeelte van de lening dat die bank toestaat. De klanten worden slaaf van de bank.”

Mandaten kunnen wel nuttig zijn voor kortlopende kredieten, maar bij langlopende kredieten kunnen ze een zwaard van Damocles worden. John Romain: “De bank kan op elk moment het mandaat omzetten in een hypothecaire inschrijving, met alle kosten van dien. Ze hoeft daarvoor geen reden op te geven. Als ze het vertrouwen in de klant verliest, zet de bank het mandaat om.” Het krediet financieren bij een andere bank of de inkomsten of beleggingen elders onderbrengen: het kunnen redenen zijn om het mandaat om te zetten.

Duurdere leningen

“De Europese Bankautoriteit (EBA) stelt het hypothecair mandaat ter discussie, omdat het pas wordt omgezet in een volwaardige hypothecaire inschrijving bij actuele terugbetalingsrisico’s”, weet professor Hans Degryse van de KU Leuven. “Ze wil de banken daarom iets hogere kapitaalvereisten opleggen voor zulke garanties.”

Voor de bank biedt een hypothecair mandaat minder garanties dan een hypothecaire inschrijving. Het kan best zijn dat een andere schuldeiser wél een hypotheek op de woning heeft ingeschreven en de bank met lege handen achterblijft bij wanbetaling. Als banken in de toekomst meer kapitaal opzij moeten zetten voor hypothecaire mandaten dan voor hypotheken, zouden ze wel eens hogere rentevoeten durven aanrekenen, om die kapitaalkosten door te rekenen aan de klanten.

Degryse pleit ervoor de registratierechten bij de aankoop van een eerste woning te verlagen en de registratierechten op hypotheken volledig af te schaffen en te vervangen door registratierechten op de aankoop van vastgoed. Op die manier kan de last verschuiven van leners voor een eerste woning naar kopers van tweede woningen die geen hypothecaire inschrijving nodig hebben.

We weten niet precies hoe de verdeling van de ontleende bedragen tussen mandaten en hypotheken is, maar dat de overheid meer belastingen int bij hypotheken dan bij mandaten, is wel duidelijk. Ook de notaris verdient meer aan hypotheken dan aan mandaten. En dat terwijl minister van Justitie Vincent Van Quickenborne (Open Vld) enkele maanden geleden beloofde dat de notariskosten bij de aankoop van een woning naar beneden zouden gaan.

Degryse wijst erop dat er vaak twee keer notariskosten zijn. “Notarissen moeten nu én een hypothecair mandaat én een hypothecaire inschrijving afwerken. De afschaffing van het hypothecair mandaat vermindert de administratieve last. Die administratieve vereenvoudiging moet tot efficiëntiewinsten leiden. Bovendien kan de standaardisatie ook meer marktwerking meebrengen, de broodnodige concurrentie tussen notarissen vergroten en de impact van technologische vooruitgang zoals de blockchain stimuleren.”