De markten en de economie hebben momenteel heel uiteenlopende visies en verwachtingen. Aan beleggers de uitdaging om de twee te rijmen.

De komende weken zullen economische indicatoren de bovenhand nemen in de analyses over waar het met de beurskoersen naartoe zal gaan. De commentaren van de bedrijven over het eerste kwartaal zijn grotendeels achter de rug. Beleggers zullen hun ogen richten op ander nieuws om te kunnen inschatten hoe de beurzen en de economie ervoor staan.

Woensdag komen de vergadernotulen vrij van de laatste Fed-meeting waar een renteverhoging van 0,5 procent werd beslist, de sterkste verhoging sinds meer dan twintig jaar. Analisten en Fed-watchers zullen er met de luizenkam doorheen gaan op zoek naar signalen over hoe het Fed-beleid de komende weken zal evolueren. Zullen de komende Fed-meetings ook een renteverhoging van 0,5 procent brengen? Of zou zelfs 0,75 procent kunnen, zoals sommigen voorstelden? Fed-voorzitter Jerome Powell heeft onlangs nog gezegd dat de centrale bank niet zal twijfelen om de rente verder te verhogen om de inflatie te stoppen, zelfs als hij daarmee de economische groei zou fnuiken.

Recessievrees alom

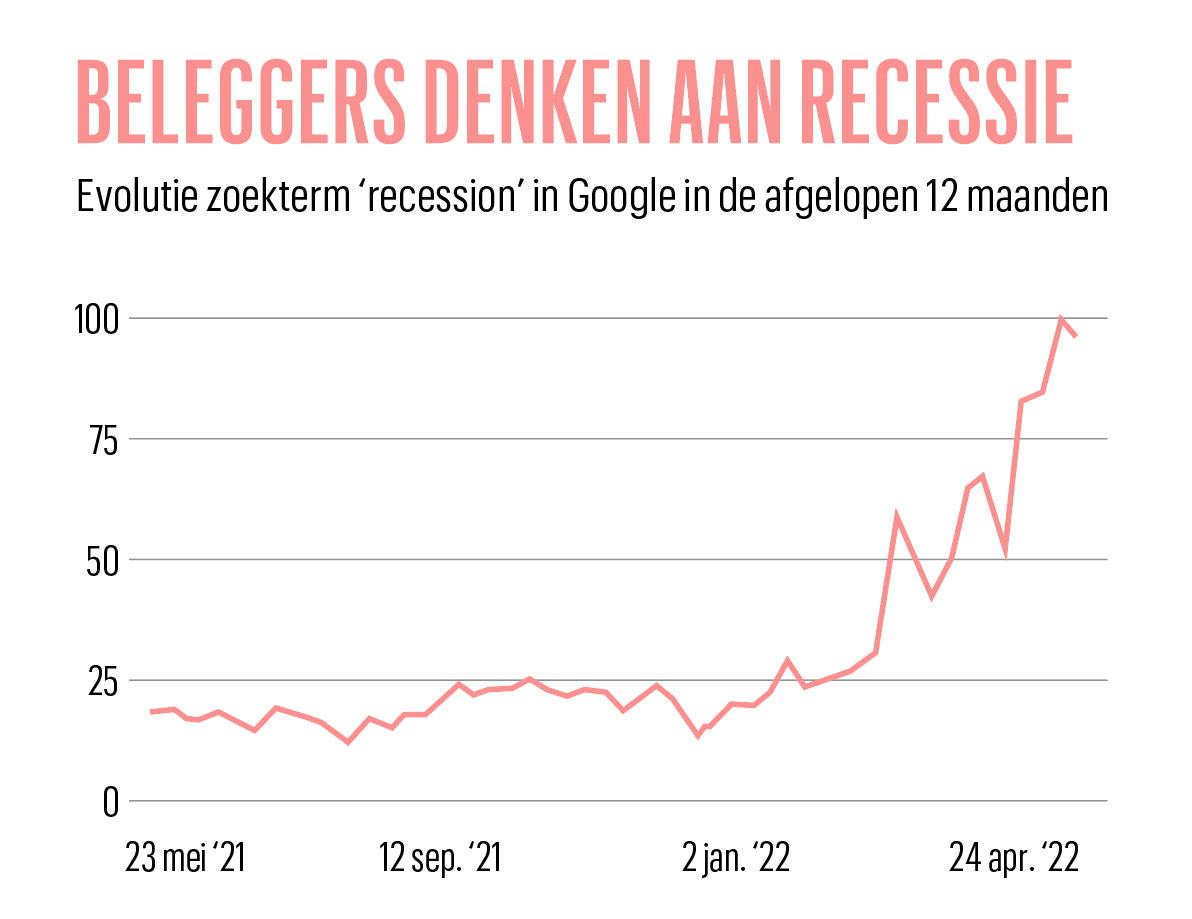

Daarmee zindert het R-woord steeds heviger in de hoofden van beleggers en markten: recessie. In Google wordt tegenwoordig de zoekterm ‘recession‘ vier keer meer ingetikt dan in de afgelopen maanden.

De aandelenmarkten gedragen er zich ook naar. De grootste slachtoffers van die recessievrees waren vorige week de grote retailers. Dicht bij huis gingen Colruyt, Ahold Delhaize en Carrefour vorige week met 6 tot 10 procent onderuit. Het Amerikaanse Walmart zakte bijna 20 procent.

Elke fase van de economische cyclus heeft zijn sterkhouders en verliezers. Volgens sommigen zitten we in de laatste fase waarin de inflatie gepiekt heeft en de economische groei begint af te nemen. Daarin doen typische defensieve waarden het goed, zoals gezondheidszorg en nutsbedrijven.

Zelfs bepaalde obligaties beginnen weer in trek te komen, na de verkoopgolf op de obligatiemarkt sinds begin dit jaar. Beleggers kopen weer meer Amerikaanse staatsobligaties, waaruit blijkt dat die hun functie als veilige haven weer hebben hervat.

Lees verder onder de grafiek

Historisch perspectief als houvast

De angst op de markten rijmt niet altijd met bepaalde economische indicatoren die nog steeds wijzen op de goede vorm van de geavanceerde economieën. De werkloosheid is laag, de PMI’s (aankoopmanagersindexen) staan niet langer op roodgloeiend, maar wijzen nog altijd op expansie, en de bedrijfsresultaten en -winsten staan nog steeds boven historische gemiddelden.

Ofwel ziet de markt iets wat de economie niet ziet, of omgekeerd. Daarmee kan het de komende maanden twee richtingen uitgaan. Of de markten blijken overdreven pessimistisch en wanneer ze tot dat inzicht komen, kunnen we een algemeen koersherstel verwachten. Of de recessievrees van de markten komt uit en dringt door tot in de bedrijfsresultaten waardoor een verdere koersdaling niet uit te sluiten valt.

Schizofrenie is nooit ver weg met zo’n gemengde signalen. Het volstaat om de commentaren van beursanalisten en economen erbij te nemen. Volgens de ene hebben we de bodem van de huidige verkoopgolf bereikt, volgens de andere zijn we nog niet eens halfweg.

Zoals altijd biedt de geschiedenis enig relativerend perspectief. De Wall Street Journal vergeleek afgelopen weekend de huidige marktmalaise met gelijkaardige periodes uit het verleden. Al bij al blijkt deze verkoopgolf nog mild te zijn. Ze is goed en wel 100 dagen bezig en de S&P 500 heeft net geen 20 procent verloren. Tijdens de covidcrash zakte die in minder dan 20 dagen meer dan 30 procent. Tijdens de financiële crisis in 2008 ging de Amerikaanse sterindex op net geen 300 dagen meer dan 50 procent achteruit.

Waardering als gids

Voor beleggers die toch in de markt willen blijven, of ondanks de doemberichten durven bij te kopen, is waardering momenteel een goede gids. Een snelle screen op waarderingsratio’s van de Stoxx Europe 600 – de grootste 600 Europese bedrijven – wijst toch enigszins op overdreven paniek in de markten. Als je screent op aandelen met een koers-winstverhouding lager dan 10 en een ev/ebitda van minder dan 5, dan kom je bij bedrijven zoals BMW, Thyssenkrupp, ArcerlorMittal, AP Moeller-Maersk, Continental, Michelin, Covestro enzovoort. Die noteren bovendien allemaal onder hun historisch gemiddelde waarderingen.

Maar ook al zou het economische even tegenzitten, mensen blijven auto’s kopen, die blijven van staal gemaakt, kunnen niet zonder banden noch kunststoffen en ze zullen over de hele wereld verscheept blijven worden.