Er zijn bijna 24.000 beleggingsfondsen beschikbaar in België. Hoe moeten beleggers een fonds kiezen uit dat overweldigende aanbod?

Beleggingsfondsen hebben belangrijke voordelen. Beleggers hoeven geen beursexpert te zijn om erin te investeren. Ze doen een beroep op de expertise van de fondsbeheerders, die het geld voor hen beleggen. Particulieren kunnen met een vrij klein bedrag investeren in een breed gespreide portefeuille van aandelen en/of obligaties. En het is eenvoudig om deelbewijzen van fondsen te kopen of te verkopen.

Het is alleen niet zo eenvoudig om een of meer fondsen te kiezen uit de veelheid van producten die op de markt beschikbaar zijn. Volgens de databank van de dataleverancier Morningstar worden in ons land maar liefst 23.781 fondsen aangeboden. Sommige zijn heel gediversifieerd en beleggen in alle sectoren en werelddelen, andere richten zich op niches, zoals aandelen van biotechnologiebedrijven of obligaties uit de groeilanden.

1 LET OP HET FONDSENTYPE

Gemengde beleggingsfondsen, die zowel investeren in aandelen als obligaties, zijn in ons land heel populair. Volgens de Belgische fondsenvereniging Beama hadden beleggers eind vorig jaar bijna 90 miljard euro in gemengde fondsen belegd. Dat is bijna dubbel zoveel als in aandelenfondsen en bijna drie keer zoveel als in obligatiefondsen.

De pensioenspaarfondsen – ook die zijn gemengde fondsen – vertekenen het plaatje ietwat. De Belgische overheid stimuleert stortingen in die producten via een belastingvermindering. Maar zelfs zonder de 19 miljard euro die zijn belegd in pensioenspaarfondsen blijven gemengde fondsen het populairste type in België.

Voor Philippe Benijts, bestuurder en financieel adviseur bij DDEL Portfolio Solution, is een gemengd fonds geen wondermiddel. Hij heeft een probleem met gemengde fondsen in de vorm van fund of funds of dakfondsen, die in andere fondsen investeren. Benijts wijst erop dat met die extra laag ook extra kosten worden toegevoegd, die ervoor zorgen dat de belegger met een achterstand vertrekt. In België is bijna 73 miljard euro van beleggers geïnvesteerd via dankfondsen, volgens de statistieken van Beama.

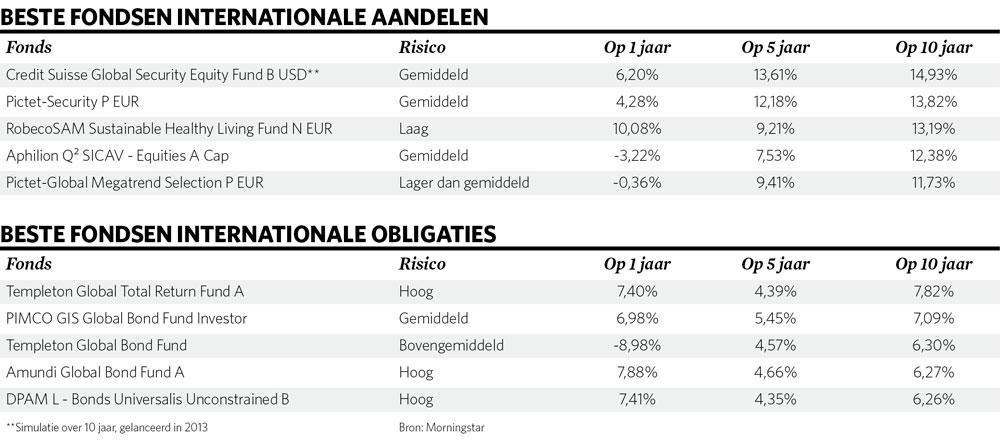

2 HEB AANDACHT VOOR DE RENDEMENTEN UIT HET VERLEDEN

Slechts weinig gemengde fondsen voldoen aan de verwachtingen, volgens Philippe Benijts. Die producten presteren na aftrek van de kosten meestal minder goed dan de index waarmee ze zich meten. De prestaties van die index kunnen beleggers kopiëren met een veel goedkoper passief beursgenoteerd indexfonds. Benijts raadt aan te investeren in fondsen die het kapitaal volledig beleggen in één type activa. Hij vindt het verstandiger dat beleggers hun kapitaal zelf verdelen over een aandelen- en een obligatiefonds dan dat ze al hun geld in een gemengd fonds stoppen.

De rendementen uit het verleden zijn een belangrijk criterium om fondsen te selecteren, maar andere criteria mogen niet over het hoofd worden gezien. Philippe Benijts pleit voor “fondsen die wereldwijd beleggen en in hun beleggingsstrategie prioriteit geven aan een strategische lijn voor de lange termijn boven tactische keuzes voor de korte termijn”.

Door in verschillende werelddelen te beleggen profiteren beleggers van de wereldwijde economische groei en vermijden ze dat regionale crisissen zoals de schuldencrisis in Europa een grote impact hebben op de beleggingsportefeuille. Benijts vindt dat beleggers zo veel mogelijk moeten diversifiëren om de prestaties op lange termijn te stabiliseren.

3 BEPERK DE KOSTEN

Beleggers die hun rendement willen optimaliseren, moeten aandacht besteden aan de prestaties van de beheerder, maar ook aan de kosten. Die kunnen van verschillende aard zijn. Beleggers betalen instap- en mogelijk ook uitstapvergoedingen, wanneer ze geld in een fonds stoppen of eruit halen. Er zijn beheersvergoedingen die elke dag van de intrinsieke waarde van het fonds afgaan. En er zijn de transactiekosten van het fonds, bijvoorbeeld om aandelen of obligaties aan te kopen of te verkopen.

Die transactiekosten kunnen een idee geven van de managementstijl. Als ze hoog zijn, komt dat waarschijnlijk omdat de beheerder veel transacties uitvoert. Er zijn studies die aantonen dat beleggers die veel transacties doen inferieure rendementen halen.

Het is moeilijk een harde limiet te zetten op de beheersvergoeding die aanvaardbaar is voor beleggers. “Het is belangrijk de vergoeding van de beheerders te vergelijken met hun prestatie op lange termijn”, zegt Philippe Benijts. Een grafiek met de prestaties over de voorbije tien jaar kan misleidend zijn, want die vertelt beleggers niets over de prestaties van een fonds in moeilijke jaren. Sinds 2009 was er op Wall Street een bijna onafgebroken beurshausse.

4 WANTROUW HET FONDS VAN DE MAAND

Beleggers moeten wantrouwig staan tegenover het ‘fonds van de maand’ en fondsen zonder trackrecord. Het belangrijkste advies voor beleggers is dat ze niet zomaar tevreden moeten zijn met de aanbevelingen van hun bankier, die in de verleiding kan komen de voorkeur te geven aan interne fondsen. Beleggers moeten de tijd nemen om op onderzoek uit te gaan. De website morningstar.be staat vol informatie over fondsen, zoals de historiek van de prestaties, het beheersteam en de belangrijkste posities in de portefeuille.

Passieve beursgenoteerde fondsen of ETF’s worden steeds populairder, vooral in de Verenigde Staten. Steeds meer particuliere en professionele beleggers zijn voorstander van dat soort beheer, dat is gebaseerd op indexen. Het succes van ETF’s is vooral gebaseerd op de vaststelling dat het overgrote deel van de traditionele fondsen niet in staat is zijn benchmark te verslaan.

Omdat ze eenvoudigweg een index dupliceren, rekenen indexfondsen ook lagere vergoedingen van 0,2 tot 0,4 procent per jaar aan. Zelfs een private bank zoals TreeTop Asset Management biedt tegenwoordig aan de klanten een wereldwijd indexfonds aan. Tegelijk biedt de bank ook verschillende fondsen aan die actief worden beheerd door teams die risico’s nemen, buiten het gewone kader denken en wedden op de trends van morgen.