Groter is beter, veiliger en winstgevender – het lijkt wel het nieuwe motto in de financiële sector. Daar is Rebecca Ramboer, de voorzitter van de Vereniging van Middelgrote Verzekeringsmaatschappijen, het niet mee eens: “Kleine, gespecialiseerde verzekeringsmaatschappijen bieden een unieke toegevoegde waarde aan specifieke doelgroepen en marktsegmenten.”

Overal in de financiële sector is er een evolutie naar schaalvergroting en marktconsolidering. Zowel banken, vermogensbeheerders als verzekeringsmaatschappijen hebben het hoofdstuk van de afslankingen en herstructureringen afgesloten en zijn op de molen van fusies en overnames gestapt. Voldoende schaalgrootte is nodig om de zware investeringen in IT, digitalisering, compliance en het aantrekken van talent te dragen, luidt steevast de uitleg.

Eind vorig jaar waarschuwde Hilde Vernaillen, de CEO van P&V Groep, in een interview met Trends dat kleine verzekeraars het moeilijk zullen krijgen. Zij moeten aan dezelfde verplichtingen voldoen als de grote spelers. Dat er te weinig proportionaliteit in de regelgeving is, daarmee is Rebecca Ramboer, de voorzitter van de Vereniging van Middelgrote Verzekeringsmaatschappijen (VMVM), het eens. Maar dat kleinere, gespecialiseerde verzekeringsmaatschappijen niet leefbaar zouden zijn of geen bestaansreden zouden hebben, ontkent ze met klem.

Het beste voorbeeld is Protect, de nicheverzekeraar waarvan ze mede-eigenaar en CEO is. Het familiebedrijf werd in 1990 door haar vader opgericht. Protect groeide uit tot de marktleider in België in het verzekeren van de beroepsaansprakelijkheid van professionele dienstverleners in de bouwsector, zoals architecten, ingenieurs en landmeters. Dat is een zo specifieke activiteit dat grote, generalistische verzekeraars er vaak geen geschikte oplossing voor hebben. En dat is meteen ook de rode draad bij de 32 gespecialiseerde verzekeringsmaatschappijen die deel uitmaken van de VMVM.

De lijst van de leden is heel divers. Bekende namen zijn Dela (uitvaartverzekeringen), DKV (ziekteverzekeringen), Europ Assistance (reisbijstand), Securex (arbeidsongevallen), de rechtsbijstandsverzekeraars Arag, Das en Euromex, en de Belgische filialen van NN en Athora. De grootste is Federale Verzekeringen. Maar ook buitenlandse groepen als Hiscox en MS Amlin, die zich na de brexit in België vestigden, maken deel uit van de VMVM-community.

‘We bieden werk aan meer dan 4.000 mensen, bijna een vijfde van het aantal medewerkers in de verzekeringssector’

Specifieke behoeften

De leden van VMVM focussen op de specifieke behoeften van een bepaalde beroepsdoelgroep, zoals notarissen, ingenieurs, reisprofessionals en artsen, of dekken specifieke risico’s waarvoor de generalisten geen of slechts een beperkte dekking aanbieden, zoals specifieke gezondheids- of nucleaire risico’s.

Om het belang van die kleine verzekeraars aan te tonen, bracht Ramboer de cijfers uit 2024 bijeen: “Onze leden vertegenwoordigen een premie-incasso van 4,8 miljard euro op een totaal van 35 miljard euro voor de Belgische markt. We bieden werk aan meer dan 4.000 mensen, bijna een vijfde van het aantal medewerkers in de verzekeringssector.”

In niet-leven halen de VMVM-leden een marktaandeel van 15,3 procent, in leven 16,2 procent. De belangrijkste verzekeringstakken zijn rechtsbijstand (41,4% marktaandeel), ziekte (35,2%), burgerlijke aansprakelijkheid (21,9%) en bijstand (19,6%). “In een aantal specialisaties, zoals de burgerlijke aansprakelijkheid van beroepscategorieën als medische beroepen, notarissen en architecten, zijn we marktleider”, aldus Ramboer. “Kleine, gespecialiseerde verzekeringsmaatschappijen bieden een unieke toegevoegde waarde aan specifieke doelgroepen en marktsegmenten.”

Buiten de vakjes kleuren

“Grote verzekeraars worden almaar groter”, stelt de VMVM-voorzitter vast. “Dat resulteert in een bepaalde positionering op de markt en een beleid dat vooral steunt op volumes en een gestandaardiseerd aanbod. Verzekeraars die gespecialiseerd zijn in een specifiek domein werken meer op maat.”

En toch groeien die gespecialiseerde verzekeraars grosso modo even snel als de markt, zegt Ramboer: “Dankzij hun specialisatie beschikken ze over hooggekwalificeerd personeel, dat betrokken is en heel toegankelijk voor de klant. Zo kunnen ze specifieke oplossingen aanbieden voor kleine doelgroepen.”

Bovendien gebruiken die verzekeraars hun expertise om wijzigingen in de regelgeving met betrekking tot hun doelgroep op te volgen en de polissen daaraan te aan te passen. “Vaak wordt die expertise ook aan klanten aangeboden als onderdeel van een bredere dienstverlening”, zegt Ramboer. “Bij Protect bijvoorbeeld kunnen klanten en makelaars, los van een schadegeval, met hun vragen terecht bij onze juridische studiedienst.”

Ook voor het personeel is werken in zo’n omgeving aantrekkelijk, vindt Ramboer: “Onze leden hebben door de band weinig problemen om mensen aan te trekken. Medewerkers kunnen in de diepte werken en zich ontwikkelen tot experts. Ze kunnen veel meer doen dan bij een grote verzekeraar, waar ze doorgaans niet buiten hun vakje mogen kleuren.”

‘Er wordt vaak beweerd dat je als klant beter af bent bij een grote speler, omdat die sterker en veiliger zou zijn. Maar de cijfers tonen aan dat het omgekeerde waar is’

Betere solvabiliteit

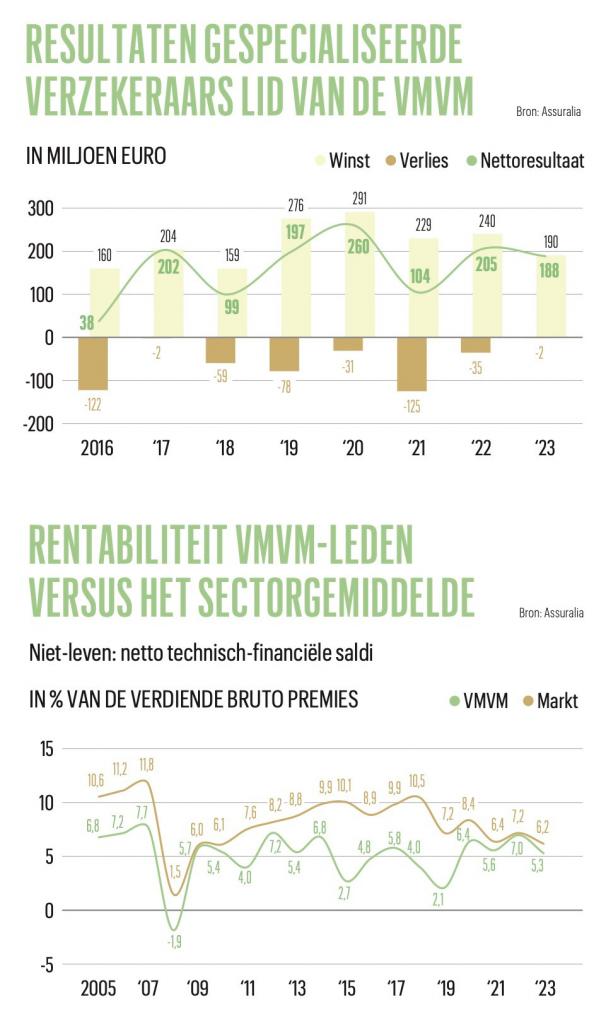

Dat de kleine verzekeraars minder leefbaar of rendabel zouden zijn dan de grote, bestrijdt Ramboer met de cijfers in de hand. Gecumuleerd maakten de VMVM-leden 188 miljoen euro winst in 2023. Sinds enkele jaren loopt hun technisch-financiële winstmarge parallel met die van de grote verzekeringsmaatschappijen (zie grafieken). In de jaren voor 2020 was er nochtans een behoorlijk verschil in marge in het voordeel van de grote spelers. Dat verschil is de voorbije jaren wat uitgevlakt.

Meer in het oog springend is de sterke solvabiliteit van de gespecialiseerde verzekeraars. De VMVM-leden haalden eind 2024 een solvabiliteitsratio van 199 procent, terwijl die in de sector gemiddeld 191 procent bedraagt. “Er wordt vaak beweerd dat je als klant beter af bent bij een grote speler, omdat die sterker en veiliger zou zijn”, zegt Ramboer. “Maar de cijfers tonen aan dat het omgekeerde waar is: de kleine maatschappijen hebben vaak een betere solvabiliteit dan de grote. Een deel van de verklaring is wellicht dat ze het geld makkelijker in de maatschappij houden en minder uitkeren aan de aandeelhouders.”

Nucleaire risico’s

Ramboer wil de VMVM beter op de kaart zetten, zodat deze maatschappijen meer gehoord worden. “In sommige domeinen lopen onze belangen gelijk met die van de grote maatschappijen, maar niet altijd”, zegt ze. “Wij bieden onze leden een stem in de overkoepelende beroepsvereniging Assuralia, zodat ze invloed kunnen uitoefenen op beslissingen op sectoraal niveau. Indien nodig, gaan wij in dialoog met onze toezichthouders, de Nationale Bank en de FSMA. Ten slotte vormen wij voor onze leden een forum voor informatie- en ervaringsuitwisseling.”

Een buitenbeetje op de VMVM-ledenlijst zijn de verzekeraars Elini en Emani, die nucleaire risico’s dekken en kerncentrales bescherming bieden. “Een mooi voorbeeld van de maatschappelijke rol die bepaalde nichespelers invullen”, aldus Ramboer. “Mocht er geen gespecialiseerde verzekeraar voor dit type risico’s bestaan, wie zou dan de kerncentrales verzekeren? Dat is zo’n specifiek domein dat de generalisten er zich niet aan wagen. Dat bewijst hoe belangrijk een divers landschap van verzekeraars is.”

Bio Rebecca Ramboer

• 53 jaar

• CEO van Protect, een verzekeraar gespecialiseerd in beroepsaansprakelijkheid van dienstverleners in de bouwsector

• Protect is actief in België en Frankrijk, en telt 55 medewerkers voor een premie-incassso van 58 miljoen euro.

• Voorzitter van de Vereniging van Middelgrote Verzekeringsmaatschappijen (VMVM) en in die hoedanigheid lid van het uitvoerend comité en de raad van bestuur van Assuralia

• VMVM telt 32 leden-verzekeraars die een premie-incasso van 4,8 miljard euro vertegenwoordigen