In 2020 en 2021 werd 30 à 40 procent minder cash uit de geldautomaten gehaald dan vóór de pandemie. Een recente studie van de Europese Centrale Bank bevestigt de tanende populariteit van cash ten voordele van digitale betalingen. De banken namen de afgelopen twee jaar een vijfde minder bankbiljetten op bij de Nationale Bank.

Dat de digitale betalingen stevig in de lift zitten, is niet nieuw. Vooral contactloos betalen heeft door de verscherpte aandacht voor hygiëne een hoge vlucht genomen. In december vorig jaar gebeurde bijna 58 procent van alle betalingen met de debetkaart in een winkel contactloos. In februari 2020 was dat slechts 16 procent. Dat maakte Febelfin, de beroepsvereniging van de banken, onlangs bekend.

“We registreerden in 2021 maar liefst 137 miljoen contactloze betalingen met Bancontact. Dat is een stijging van bijna 70 procent tegenover 2020. Mensen betalen ook voor een steeds groter bedrag contactloos. Gemiddeld ging het om 18,93 euro in 2021, tegenover 17,25 euro in 2020”, vertelt Amaury Vanthournout, hoofd Payments bij ING België.

Ook de digitale betalingen met smartphones zijn door corona enorm gestegen. “De laatste zes maanden noteerden we meer dan 29 miljoen betalingen via QR-codes. Dat is bijna 40 procent meer in vergelijking met dezelfde periode het jaar voordien. Voor de betalingen via Payconiq noteren we een stijging van 50 procent in december vorig jaar in vergelijking met december 2020”, meldt Ulrike Pommée, de directeur communicatie van Belfius.

Ook de betalingsapplicaties van Apple, Google en andere grote technologiespelers doen het goed. BNP Paribas Fortis, de eerste bank die Apple Pay en Google Pay in ons land aanbood, zag vorig jaar het aantal transacties met zulke betalingsmodi met 70 procent toenemen in vergelijking met 2020. Die cijfers bevatten ook de betalingen met Garmin Pay en Fitbit Pay. 400.000 klanten van de bank maken gebruik van deze betalingstools. Dat is 20 procent meer dan in 2020.

ING België introduceerde Apple Pay begin augustus vorig jaar voor zijn klanten. “We kunnen geen cijfers meedelen van het aantal klanten dat met Apple Pay betaalt. Maar het is een succes en het aantal gebruikers blijft stijgen. Daarbij toch een enigszins verrassende vaststelling: het is zeker niet zo dat Apple Pay vooral door jongeren wordt gebruikt”, luidt het bij ING België.

Minder biljetten en munten

Die cijfers doen vermoeden dat ook het gebruik van cash de afgelopen twee jaar gevoelig is verminderd. Toch kan valt die conclusie niet eenduidig te trekken. Ook het totale aantal betalingen nam fors toe. Na de eerste moeilijke coronamaanden volgde een stevige economische inhaalbeweging. Gezinnen begonnen hun flink aangegroeide spaarreserves – onder meer het onaangeroerde reisbudget – gretig uit te geven.

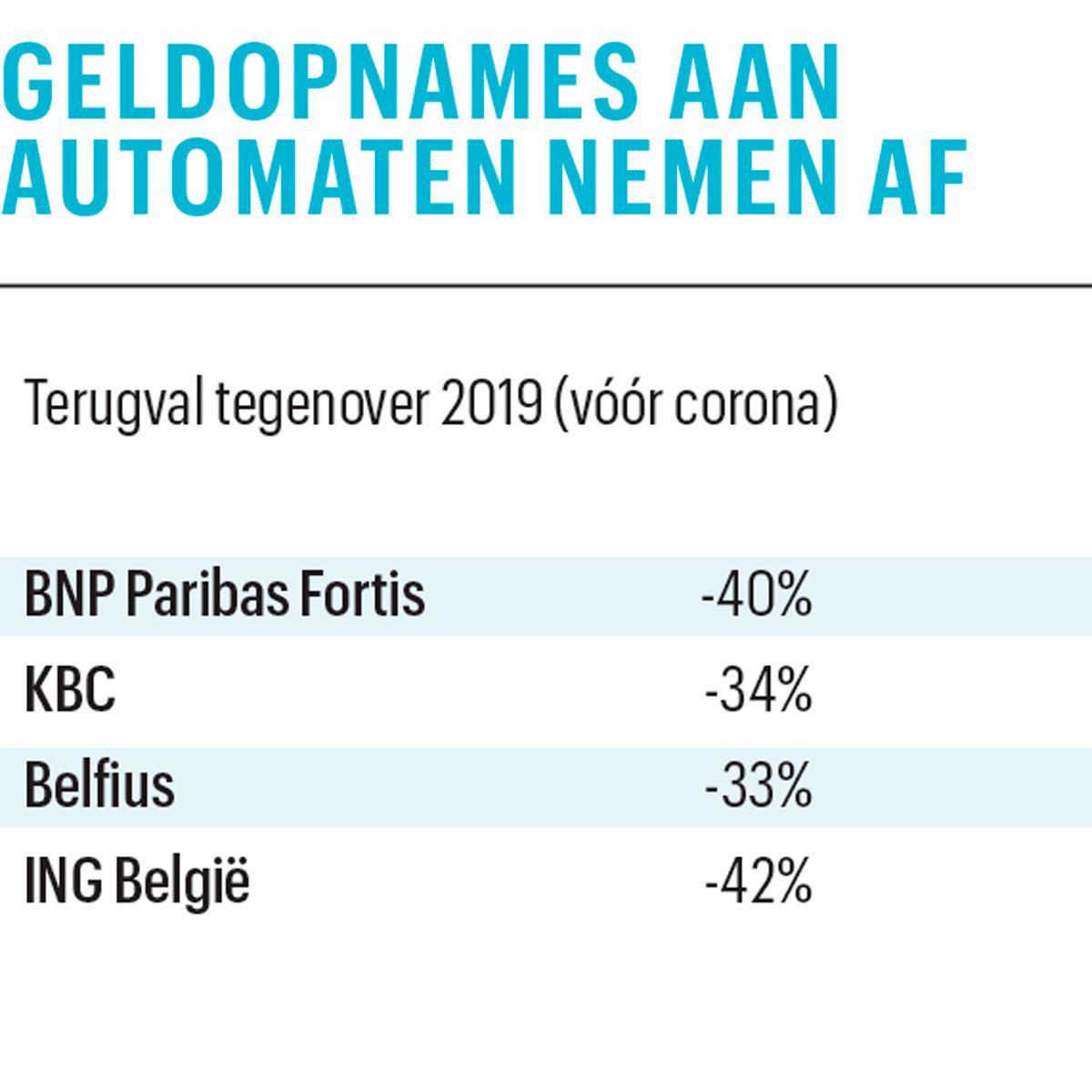

Dat de fors toegenomen uitgaven wel degelijk veel minder met cash gebeurden, blijkt uit de heel scherpe daling van de geldopnames bij de banken. Belfius tekende eind vorig jaar 33 procent minder afnames van cash op in vergelijking met eind 2019 en noteerde 23 procent minder stortingen van cash. De drie andere grootbanken, BNP Paribas Fortis, ING België en KBC, zagen een soortgelijke daling ( zie tabel).

Bij de middelgrote banken Crelan en Argenta is cash ook minder populair, maar niet zo uitgesproken. Crelan noteerde in 2021 een daling van het aantal geldafhalingen met 17 procent tegenover 2019. Ook Argenta tekent gevoelig minder afhalingen van cash op, maar de bank plakt er geen cijfer op.

Dat cash in ons betalingsverkeer een gevoelig minder grote rol speelt dan voor de corona-uitbraak, bevestigt een recente studie van de Europese Centrale Bank (ECB). De banken in de eurozone namen in 2020 en 2021 22 procent minder bankbiljetten op bij de centrale banken. Ze stortten over die periode ook 25 procent minder bankbiljetten terug bij de centrale banken in vergelijking met de pre-coronaperiode. Hun vraag naar euromunten daalde in 2020 en 2021 zelfs met 27 procent, wijst de studie uit. Volgens de experts van de Nationale Bank van België is de evolutie op Europees niveau vergelijkbaar met die op de Belgische markt.

Aantal bankautomaten halveert

“De komende jaren zal het belang van cash in ons betalingsverkeer verder dalen door de aanhoudende opmars van digitale betalingen. Veel mensen hebben het gebruiksgemak van digitale betalingen ontdekt en stappen daar niet meer van af. Dat ook de e-commerce inmiddels ingeburgerd is, zet een bijkomende rem op het gebruik van cash ten voordele van digitale betaalapplicaties”, luidt het bij de banken.

Dat de grote banken de komende jaren hun aantal geldautomaten stevig inkrimpen, lijkt ook niet van aard om de appetijt voor cash opnieuw aan te zwengelen. Via de joint venture Batopin (Belgian ATM Optimisation Initiative) installeren BNP Paribas Fortis, KBC, Belfius en ING tegen eind 2024 een neutraal netwerk van 2.240 geldautomaten op 750 locaties in ons land. Het gaat om zogenoemde CASH-punten. Zij vervangen de geldautomaten van de grote banken.

“Via Batopin willen we de toegang tot cash vrijwaren, in overeenstemming met de reële behoeften. Bij het bepalen van de locatie van de CASH-punten houden we rekening met sleutelfactoren zoals de demografie, de woon- en/of werkomgeving en verplaatsingspatronen ¬ allemaal zaken die sterk verschillen tussen de stad en het platteland. We focussen ook op de plaatsen waar mensen contant geld gebruiken, zoals de horeca, shopping en toerisme”, zegt Vincent Bayer, de chief communication officer van Batopin.

Volgens Febelfin hadden de banken in 2020 nog 6.411 geldautomaten geïnstalleerd. De beroepsorganisatie schat dat het marktaandeel van de grote banken daarin 75 procent bedraagt. Dat komt neer op 4.800 automaten. Dat aantal wordt dus met de omschakeling naar een neutraal netwerk tegen eind 2024 gehalveerd.

Ook de banken Crelan, AXA Bank Belgium, Argenta, VDK en bpost richtten een joint venture op voor hun geldautomaten, Jofico. “Maar de doelstelling is niet het aantal geldautomaten in te krimpen, wel ze op een meer kostenefficiënte manier te beheren”, benadrukken Argenta en Crelan.

Niet cashloos

Hoe dan ook zullen de digitale betalingen de cashbetalingen de komende jaren verder terugdringen. “De tendens naar een maatschappij waarin veel minder met cash wordt betaald, zal doorzetten. Al is een bijna cashloze maatschappij, zoals in verschillende Scandinavische landen, nog niet voor direct”, zegt Ulrike Pommée van Belfius. “De initiatieven in ons land zijn minder drastisch dan wat we zien in de Scandinavische landen. Daar geldt bijvoorbeeld een belastingvermindering voor handelaars die omschakelen naar elektronische – en dus volledig traceerbare – betalingen. Dat heeft daar voor een stroomversnelling gezorgd”, luidt het bij Argenta. “Wij verwachten evenmin dat we de komende jaren naar een cashloze maatschappij evolueren. Less cash, dat wel, cashless, dat niet”, besluit Hilde Junius, de woordvoerster van BNP Paribas Fortis.

Goud en tweedehandse wagens zijn probleemsectoren

De maximumgrens voor betalingen in cash is sinds 1997 wettelijk vastgelegd op 3.000 euro, maar vooral in de goudsector en die van de tweedehandswagens wordt dat maximum niet altijd gerespecteerd. “Onze inspecteurs controleerden in 2020 92 dossiers naar aanleiding van mogelijke inbreuken op contante betalingen”, zegt Etienne Mignolet, directeur communicatie van de federale overheidsdienst Economie. “Die controles leidden tot vijf waarschuwingen en 31 processen-verbaal. De sectoren die het meest werden gecontroleerd, waren de diamantsector, de schrootrecyclage, de sport- en recreatiediensten, de bouw en de goudsector. In de goudsector, de tweedehandswagens en de schrootrecyclage werden processen-verbaal opgesteld. We hebben geen cijfers over de bedragen.”

Ondernemingen en consumenten die zich niet houden aan de beperking op cashbetalingen, kunnen boetes krijgen tot 10 procent van het onwettige contante bedrag. De maximale boete is 1,8 miljoen euro.

‘Elektronisch betalen is nog altijd duur’

“In vergelijking met bijvoorbeeld de Scandinavische landen en Nederland betalen onze handelaren dubbel zoveel voor een elektronische betaling door hun klanten. Door Payconiq verder in te burgeren en de applicatie efficiënter te maken, kunnen we de kostprijs van elektronisch betalen voor de handelaars gevoelig inkrimpen”, zegt Unizo.

De beroepsfederatie van de kleine en middelgrote ondernemingen en vrije beroepen, met 80.000 leden, juicht de nieuwe wet toe die handelaren vanaf 1 juli verplicht minstens één vorm van elektronisch betalen te aanvaarden. “Elektronische betalingen zijn veiliger, goedkoper en efficiënter dan cash. Elektronisch betalen heeft de voorbije twee jaar een hoge vlucht genomen en dat elan mag niet worden doorbroken. De nieuwe wetgeving kan de trend bestendigen”, stelt Lieven Cloots, jurist van de Unizo-studiedienst.

“Daarbij plaatsen we één belangrijke nuance. Ook al zijn elektronische betalingen efficiënt, in België zijn ze niet efficiënt georganiseerd. Een elektronische transactie kost onze handelaars circa 12 cent, in Scandinavië of Nederland is dat de helft. Dat verklaart waarom het aantal elektronische betalingen er veel hoger ligt dan bij ons”, meent Lieven Cloots.

Unizo stelt vast dat een elektronische betaling via Payconiq voor haar leden veel goedkoper is dan een betaling met een bankkaart. “Het enige nadeel is dat de klant voor Payconiq zelf het bedrag moet ingeven. Dat vergt wat tijd en is dus niet ideaal in handelszaken waar veel transacties plaatsvinden. We hopen dat Payconiq gemakkelijker in gebruik wordt. Mogelijk zullen opkomende concurrenten daartoe een aanzet zijn”, aldus Cloots.

Hij schat dat bij 7 procent van de aangesloten handelaars elektronisch betalen nog niet mogelijk is. Omgekeerd merkt hij op dat 8 à 9 procent van de leden geen cashbetalingen meer aanvaardt. “Wij beschikken niet over recente cijfers over het aantal handelaars dat nog geen digitale betalingen toelaat”, meldt Ann Van Doren, directeur communicatie van het Neutraal Syndicaat voor Zelfstandigen (NSZ), goed voor 40.000 leden.

Het NSZ pleit voor meer transparantie over de kosten van digitale betalingen. “We pleiten voor een vergelijkingsplatform zoals dat bestaat voor de energieprijzen, waar je op basis van het aantal transacties en de waarde van het winkelmandje de meest voordelige aanbieder kunt vinden.”

“Het kan ook niet dat enkel de zelfstandigen de kosten voor digitale betalingen dragen. De banken besparen met elektronische betalingen heel wat kosten – denk alleen maar aan de verwerking en de beveiliging van cash. Gelukkig plant minister van Financiën Vincent Van Peteghem (CD&V) bij de introductie van de nieuwe wet een verhoogde kostenaftrek voor de aankoop of de huur van een betaalterminal en de abonnements- en transactiekosten. Alleen is dat blijkbaar nog niet helemaal in kannen en kruiken, en we betreuren dat dit wellicht een tijdelijke tegemoetkoming wordt”, stipt Ann Van Doren aan.