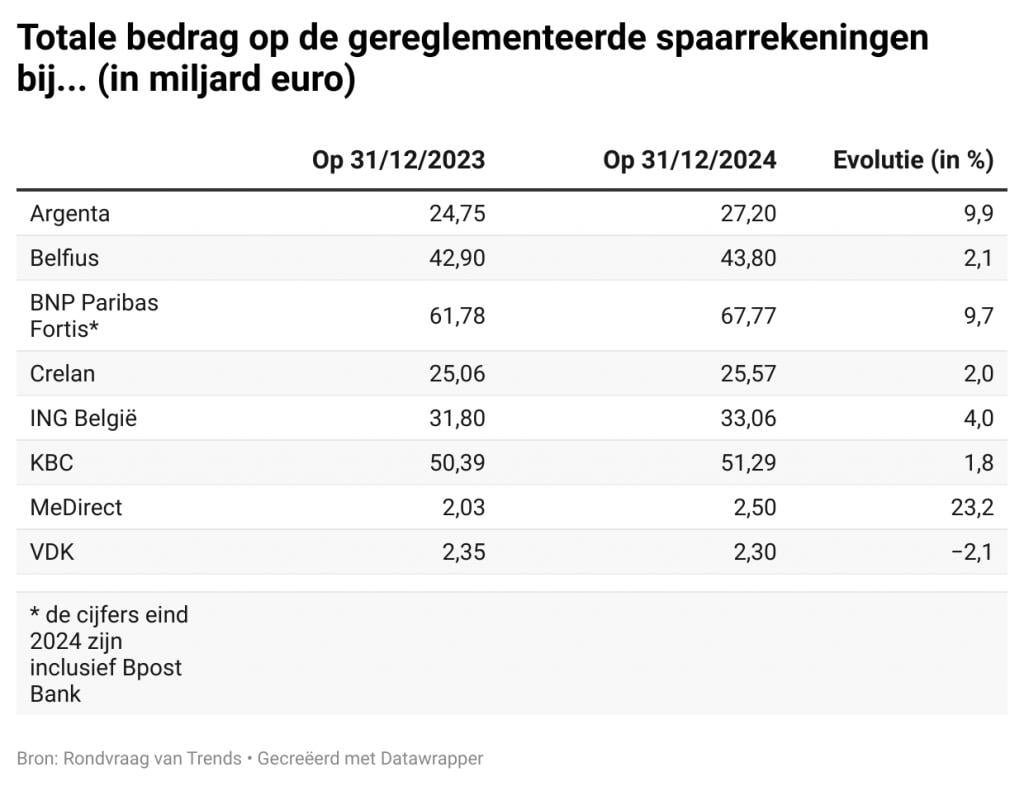

Het bedrag op de gereglementeerde spaarboekjes groeide het afgelopen jaar met 12,4 miljard euro aan bij de acht banken in onze rondvraag. Samen met de aangroei op termijnrekeningen en kasbons zijn daarmee vele staatsbon-miljarden heroverd.

Er kwam het afgelopen jaar bij de acht banken die ons cijfers konden en wilden bezorgen in totaal 12,4 miljard euro bij op de gereglementeerde spaarrekeningen. Dat zijn rekeningen met een basisrente vanaf de eerste dag en een getrouwheidspremie vanaf het moment dat het geld één jaar op de rekening staat. De wetgever legt een aantal voorwaarden op aan deze rekeningen en in ruil zijn de intresten tot 1050 euro vrijgesteld van belastingen. Boven dat plafond worden de intresten belast aan een verminderd tarief van 15 procent, in plaats van 30 procent. De wetgever legt ook maxima op voor de basisrente en de getrouwheidspremie. Verschillende banken verlaagden op 1 januari de vergoeding op hun spaarboekjes, omdat ze wettelijk verplicht waren.

De grootbanken

De sterke stijging van het geld op de spaarrekeningen bij BNP Paribas Fortis is voor een deel optisch bedrog, want de cijfers op 31 december 2024 houden rekening met bpost bank. “De tweede jaarhelft stond helemaal in het teken van het terugwinnen van het geld van de staatsbon”, geeft de woordvoerder van BNP Paribas Fortis toe. “Door de inverse rentecurve waren kortetermijnbeleggingen zeer populair in 2023. Die trend heeft doorgezet in 2024. Dankzij de herlancering van de kasbon vanaf mei 2024 hadden we een alternatief voor termijndeposito’s van één jaar of langer. De kasbon sloeg meteen aan, zeker voor wat betreft een herbelegging van het geld van de staatsbon die verviel in september 2024.”

Bij BNP Paribas Fortis stroomde verder vooral geld naar kortlopende obligaties met looptijden van drie jaar of korter en structured notes met een vaste rentevoet. Bij de fondsen nam vooral de populariteit van monetaire fondsen toe. Bij levensverzekeringen stroomde er vooral geld richting bestaande tak23- en tak26-contracten. Maar er werden meer nieuwe tak21-contracten geopend het afgelopen jaar, en minder tak23-contracten dan vorig jaar.

Belfius zag geld richting de spaarboekjes terugkeren, net geen miljard, en haalde in april de kasbon van onder het stof. De bank zag in september 2023 ongeveer 3,5 miljard euro van haar rekeningen wegvloeien richting de staatsbon. “Belfius stelde gedurende de maanden juli, augustus en september 2024 een tegenaanbod ter beschikking van haar bestaande én nieuwe klanten met een uitgebreid aanbod aan vastrentende producten zoals obligaties, kasbons, termijnrekeningen en tak21-beleggingsverzekeringen.” De aanbiedingen kenden “een aanzienlijk succes”.

KBC (+2%) en ING België (+4%) zagen geld van de staatsbon terug naar de spaarrekeningen vloeien. Bij KBC klinkt het dat klanten vaker kiezen voor andere spaar- en beleggingsproducten voor geld dat ze op langere termijn kunnen kiezen, zoals termijnrekeningen, fondsen en verzekeringsproducten. KBC lanceert samen met het fintechbedrijf Doconomy ook een tool om jongere generaties te leren sparen met spaardoelen.

ING België meldt een stijging van het vermogen in beheer van retail- en privatebankingklanten tot meer dan 41 miljard euro. “Er was een positieve instroom in beleggingsfondsen, ETF’s en portefeuillebeheer van klanten in private banking. De tendens naar hangmatbeleggen vertaalde zich in een stijging van het aantal klanten dat koos voor een eenvoudig beleggingsplan: ING Easy Invest groeide exponentieel van 6.000 tot 22.000 beleggers.” De ING Easy Invest-formule is dan wel eenvoudig maar niet per se goedkoop, want er wordt op elke storting 2,5 procent instapkosten aangerekend. Het geld van de staatsbon ging vooral naar de termijnrekeningen, waar ING stuntte met een erg hoge rente. “Intussen zijn de marktrentes gedaald door de tussenkomst van de Europese Centrale Bank, en gaan klanten ook op zoek naar alternatieven voor hun termijnrekening die in 2025 op vervaldag komt.”

De uitdagers

Argenta was wellicht een van de banken die het hardst getroffen werd door de staatsbonuitgifte van september 2023. De bank heeft veel spaargeld teruggewonnen. “Spaarders leken dit jaar bewust op zoek te gaan naar andere producten dan de staatsbon, zoals termijnrekeningen en tak21-levensverzekeringen”, klinkt het bij Argenta. De bank merkte ook interesse in iets risicovollere producten, zoals beleggingsfondsen en levensverzekeringen met onderliggend beleggingsfondsen (tak23). “De mooie beursprestaties ondersteunden het beleggingssentiment.”

MeDirect meldt met enige trots dat de bank de kaap van 2,5 miljard euro spaargeld heeft gerond. De internetbank haalde nog net geen tien jaar geleden de Belgische banklicentie binnen en werd oorspronkelijk onder Maltese vlag en in een totaal andere vorm opgericht in 2004. MeDirect is met andere woorden nog een jonkie in het bankenlandschap.

De bank zette in het begin vooral in op vermogensbeheer met actief beheerde beleggingsfondsen, maar groeit stilaan uit tot een volwaardige bank. De nieuwe MeDirect-topman Alain Moreau lijkt alvast van plan eenzelfde parcours te rijden als hij vijftien jaar geleden met Deutsche Bank deed, namelijk als prijsbreker de grootbanken uitdagen.

De woordvoerder van MeDirect, Hans Mariën, die ooit nog diende onder Moreau bij Deutsche Bank, meldt daarnaast een verdubbeling van de bedragen op termijnrekeningen en een “zeer grote instroom” naar staatsbons, ETF’s of trackers, beleggingsfondsen en discretionair vermogensbeheer (waarbij beleggers de touwtjes uit handen geven en vertrouwen op het beheer van de bank om hun geld te beheren).

Wat spaarboekjes betreft, is MeDirect in 2024 vdk gepasseerd. Vdk zag het totale bedrag op de spaarboekjes licht dalen met 2 procent tot 2,3 miljard euro. De woordvoerder van vdk voegt eraan toe dat het totale spaarcijfer van de klanten van vdk het afgelopen jaar er wel op vooruit is gegaan. Er is bijna een verdubbeling van de bedragen op termijnrekeningen en kasbons bij vdk tot 1,35 miljard euro. Volgens de woordvoerder gaat het niet louter om een verschuiving van middelen van spaarrekeningen bij vdk naar spaarproducten op langere termijn, maar om “een mooie algemene aangroei”. CEO Leen Van den Neste kreeg een nominatie voor Trends Manager van het Jaar, wegens het parcours dat ze met de bank rijdt.

Vdk waarschuwt verder dat de bank de tarieven van haar Ritme-spaarrekening moet aanpassen vanaf 1 januari: de basisrente zakt van 1,4 naar 1,35 procent en de getrouwheidspremie van 1,75 naar 1,7 procent. Ondanks de verlaging van de vergoeding biedt deze rekening, met een beperking op de maandelijkse stortingen tot 500 euro, het hoogste tarief op de markt. Ook Belfius moet “om wettelijke redenen” de rente op de Belfius Fidelity-spaarrekening aanpassen. De bank trekt de basisrente licht op (van 0,25 naar 0,3%) en verlaagt de premie (van 1,75 naar 1,7%), zodat de optelsom 2 procent blijft.

Lees ook: