Banken en verzekeraars trekken de vergoedingen voor kasbons, termijnrekeningen en tak21-producten de komende maanden niet op, ondanks de oplopende inflatie en de stijgende langetermijnrente. De kans is zelfs groot dat steeds meer banken vanaf bepaalde spaarniveaus zullen overgaan tot negatieve rentes.

De Belgische consumptieprijzen zijn in oktober gestegen met 4,16 procent, na een klim van 2,86 procent in september. Daarmee heeft de inflatie in ons land het hoogste peil bereikt in dertien jaar. Een van de boosdoeners is de fors duurdere energie. Als het rendement op spaargeld lager is dan de inflatie, is dat geld het voorbije jaar minder waard geworden en kunt u er minder voor kopen.

De opstoot van de inflatie en de superlage tarieven op spaarproducten bij banken en verzekeraars resulteren in zwaar koopkrachtverlies voor de Belgische spaarder. De spaarder moet het vandaag stellen met een nettovergoeding van 0,07 procent op een vijfjarige kasbon of termijnrekening, en 0,20 procent op een tienjarig bancair spaarproduct. Dat is veel te weinig om de stijgende levensduurte te compenseren.

Spaarboekje

Het grote voordeel van een gereglementeerde spaarrekening is het fiscale gunstregime. Er is geen roerende voorheffing op de inkomsten tot 980 euro verschuldigd. Boven dat plafond is er een verminderde roerende voorheffing van 15 in plaats van 30 procent van toepassing. Desondanks lijdt ook de ruim 298 miljard euro op gereglementeerde spaarboekjes zwaar koopkrachtverlies.

De meeste banken bieden de minimumrente van 0,11 procent via de wettelijk vereiste basisrentevoet van 0,01 procent en de verplichte minimale getrouwheidspremie van 0,10 procent. De premie is pas verworven als de storting minstens twaalf maanden op de rekening blijft staan. Het hoogste tarief op de Belgische markt vindt u bij de prijsbreker MeDirect met een basisrente van 0,05 procent en een getrouwheidspremie van 0,65 procent. U kunt maximaal 5000 euro per maand overschrijven naar de rekening met de naam MeDirect Maandsparen Max.

Steeds meer Belgen sparen via hun zichtrekening

Door de heel lage vergoeding op de gereglementeerde, fiscaalvriendelijke spaarrekening getroosten steeds minder spaarders zich de moeite om geld over te hevelen van hun zicht- naar hun spaarrekening, leren gegevens van de banken. De intresten op een spaarrekening zijn tot 980 euro vrijgesteld van belastingen. Van vergoedingen op zichtrekeningen, mochten die er al zijn, gaat 30 procent naar de fiscus.

Van de gelden die klanten hebben uitstaan op zicht- en spaarrekeningen stond bij Belfius in oktober 2016 nog maar 22 procent uit op een zichtrekening en 78 procent op de spaarrekening. Vandaag is die verhouding 30 procent voor de zichtrekening en 70 procent voor de spaarrekening. “Veel klanten doen geen moeite meer om hun overtollige liquiditeiten te transfereren van hun zicht- naar hun spaarrekening”, bevestigt Belfius.

BNP Paribas Fortis, dat in België de meeste spaartegoeden heeft, ziet een analoge evolutie. “Sinds 2016 staan er bij ons ongeveer 7 procent meer gelden op een zichtrekening. De zeer lage vergoeding op de spaarrekening speelt zeker een rol in die evolutie”, meldt een woordvoerder.

Crelan stelt vast dat veel gelden op kasbons en termijnrekeningen die op eindvervaldag komen ook naar de zichtrekening vloeien, en niet meer automatisch naar de spaarrekening. De gelden op de zichtrekening vertegenwoordigen vandaag bij de bank 24 procent van alle gelden die klanten hebben uitstaan op spaarrekeningen, zichtrekeningen en andere deposito’s zoals kasbons en termijnrekeningen. Begin 2017 was het gewicht van de zichtrekening voor al die tegoeden 16 procent.

Eenzelfde tendens zien we bij bpost bank, waar de zichtrekeningen eind 2016 nog maar 30 procent vertegenwoordigden van alle uitstaande gelden op zicht- en spaarrekeningen. Vandaag is die verhouding 39 procent voor de zichtrekeningen en 61 procent voor de spaarrekeningen.

De vergoeding op de zichtrekening is 0 procent. De meeste banken bieden op de spaarrekeningen slechts de wettelijk vereiste minimumrente van 0,11 procent aan. Dat is niet veel, maar wel meer dan de 0 procent op de zichtrekeningen. Bij Keytrade Bank krijgen klanten al jaar en dag een bonus van 5 cent per verrichting op de zichtrekening. Dat is zowat de enige manier om nog iets te verdienen met geld op een zichtrekening.

Eerder deze maand kondigden twee andere prijsbrekers, NIBC Direct en Aion Bank, aan dat ze snoeien in de vergoedingen voor hun spaarrekeningen. Bij Aion Bank, dat met betalende abonnementen werkt die breder gaan dan bankdiensten, ging de premie van 0,9 naar 0,4 procent en werd de basisrente op 0,1 procent gehouden. Bij de gewone spaarrekening van NIBC valt de vergoeding terug op het verplichte minimum van 0,11 procent.

Spaarverzekering, kasbon en termijnrekening

Ook wie een spaarverzekering afsluit via een vastrentend tak21-product, boet fors aan koopkracht in. De gewaarborgde minimumrente voor een tak21-product schommelt, afhankelijk van de verzekeringsmaatschappij waar u het verzekeringscontract afsluit, tussen 0,20 en 0,50 procent. Behalve het gewaarborgde rendement is er nog een kans op een deelname in de winst van de verzekeraar in goede jaren.

Om geen roerende voorheffing te betalen op de levensverzekering, moet u ze minstens acht jaar aanhouden. De spaarder wordt vandaag niet echt beloond om zijn geld zo lang opzij te zetten.

De hoop op hogere spaartarieven is ijdel. Een rondvraag bij de banken BNP Paribas Fortis, KBC, Belfius ING Bank, Argenta, Crelan, AXA Bank, bpost bank en hun verzekeringsmaatschappijen, leert dat geen enkele financiële instelling broedt op hogere tarieven voor kasbons, termijnrekeningen en tak21-producten. Ze verwijzen naar de verwachte milde verdere stijging van de marktrentes.

Geen spectaculaire stijging in zicht

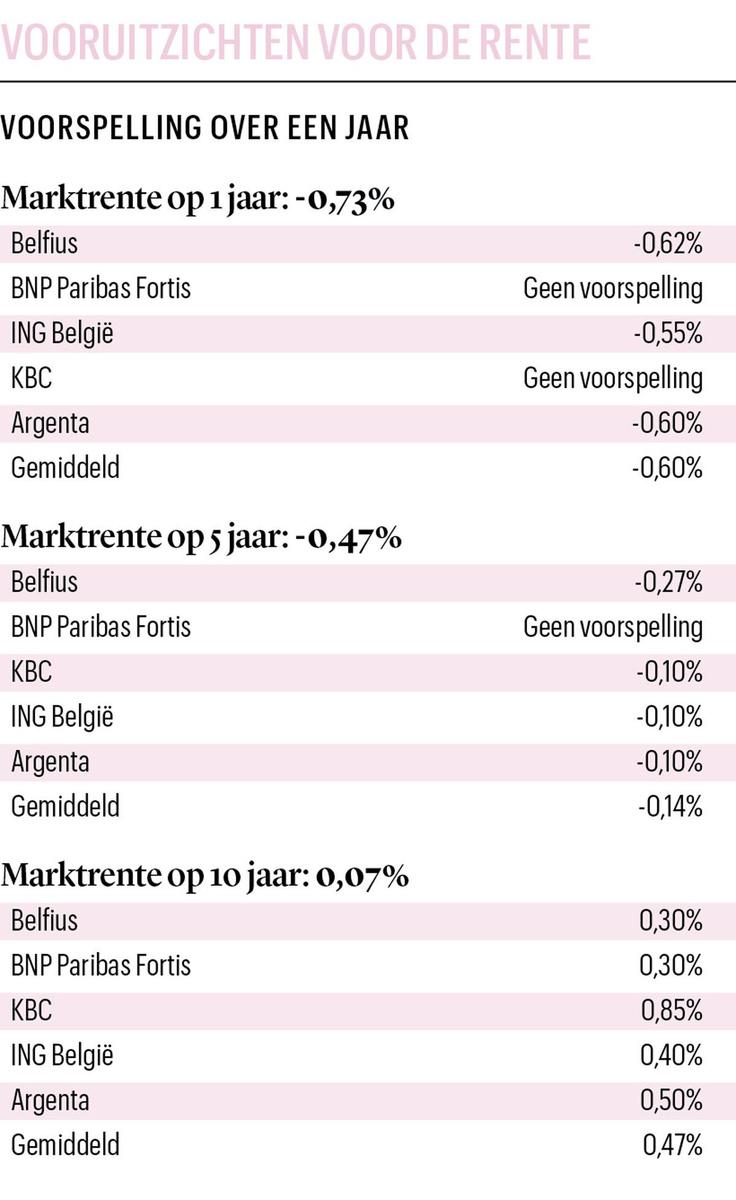

De economen van de Belgische banken verwachten dat de marktrente op vijf jaar – of het rendement op een vijfjarige Belgische staatslening – over een jaar -0,15 procent zal zijn, tegenover -0,47 procent vandaag. Voor de marktrente op tien jaar – of het rendement van een tienjarige Belgische overheidsobligatie – mikken ze voor november 2022 op 0,50 procent, tegenover 0,07 procent vandaag, leert de gemiddelde prognose van BNP Paribas Fortis, Belfius, ING België, KBC en Argenta. De economen merken op dat ze hun prognoses in functie van de marktomstandigheden zullen aanpassen, maar verwachten nog altijd dat de huidige opstoot van de inflatie tijdelijk is. Daarom voorzien ze geen verdere spectaculaire stijging van de marktrentes op lange termijn.

Beperkt aanbod

Ondertussen blijkt dat de heel lage marktrente ook stevig heeft ingehakt op het aanbod aan langetermijnspaarproducten. Omdat de belangstelling van spaarders zo mager is geworden, bieden BNP Paribas Fortis, ING, AXA Bank en bpost bank geen kasbons meer aan. Bij ING België, Argenta en Crelan kunnen spaarders niet meer terecht om een termijnrekening te openen.

De financiële instellingen die nog kasbons en termijnrekeningen aanbieden, stellen ook vast dat het aandeel van die spaarvormen in de totale spaarinlagen enorm gedaald is. “Termijnbeleggingen maken nog maar een heel klein, bijna verwaarloosbaar deel uit van de deposito’s. Tien jaar geleden maakten ze nog een substantieel deel uit van de totale deposito’s”, luidt het bij KBC.

Argenta, dat nog niet zo lang geleden stopte met de commercialisering van kasbons, meldt dat dit spaarproduct tien jaar geleden nog 22,5 procent vertegenwoordigde van haar spaarinlagen, tegenover 71,1 procent voor het spaarboekje en 6,4 procent voor termijndeposito’s. Het aandeel van de termijndeposito’s is vandaag bij Argenta verschrompeld tot 3,5 procent. Bij Crelan slonk het gewicht van de kasbons en termijndeposito’s van 16 procent begin 2017 naar 4 procent vandaag.

De lage marktrente zet ook druk op het aanbod van de levensverzekeringen met een gewaarborgd rendement. “Bij enkele tak21-producten werden de nieuwe intekeningen stopgezet wegens de te lage marktrentes”, klinkt het bij KBC.

Negatieve spaarrente

Terwijl de tarieven voor spaarproducten met langere looptijden ondanks de stijgende markrente de komende maanden onwrikbaar blijven, zal de spaarder nog veel langer geduld moeten oefenen vooraleer hij zijn vergoeding op de fiscaalvriendelijke spaarrekening ziet stijgen.

De marktrente op 1 jaar, die een referentie vormt voor de vergoeding van de gereglementeerde spaarrekeningen, noteert over een jaar nog diep negatief. Van -0,73 procent vandaag evolueren we de komende twaalf maanden naar ongeveer -0,60 procent, pronostikeren de banken. Vooral het geldmarktbeleid van de Europese Centrale Bank (ECB) bepaalt de evolutie van de kortetermijnrente. En daar staat een renteverhoging nog lang niet in de steigers.

Koen De Leus, hoofdeconoom bij BNP Paribas Fortis, verwacht zelfs dat de ECB haar depositorente, die nu -0,5 procent bedraagt, tot minstens eind 2023 op dat niveau handhaaft. Dat betekent dat spaargeld voor de banken de facto stevig verlieslatend blijft. Ze zijn verplicht hun klanten een rente van minstens 0,11 procent op de gereglementeerde spaarrekeningen te geven, terwijl ze zelf 0,50 procent moeten betalen voor overtollige gelden die ze bij de ECB moeten parkeren.

Ter compensatie rekenen heel wat banken daarom een strafrente aan op zichtrekeningen van bedrijven en grote institutionele beleggers vanaf een bepaald niveau. Meestal gaat het om bedragen boven 500.000 euro en varieert de strafrente tussen 0,40 en 0,50 procent, afhankelijk van de bank.

Maar ook particuliere klanten die grote bedragen aanhouden op de rekening, betalen bij sommige banken al strafrente. Sinds 1 juli kunnen klanten bij ING België maximaal 250.000 euro aanhouden op een spaarrekening. Het bedrag daarboven hevelt de bank over naar een zichtrekening, die 0 procent oplevert. Voor de gelden op de zichtrekening boven 250.000 euro betaalt de klant bovendien een strafrente van 0,5 procent.

Triodos Bank biedt sinds december vorig jaar zelfs geen gereglementeerde spaarrekening meer aan. In plaats daarvan kwamen twee zichtrekeningen die geen rente opleveren. Vanaf 500.000 euro rekent de bank op die rekeningen ook een strafrente van 0,5 procent aan.

Ook ABN AMRO, Puilaetco en Capital at Work installeerden een strafrente voor heel vermogende particuliere klanten.

Tak23 is populairder dan tak21

Door de lage marktrente opteren veel meer gezinnen voor een levensverzekering die deels gekoppeld is aan de beurs en geen gegarandeerd rendement biedt (tak23), dan voor een levensverzekering met een vaste rente en een gegarandeerd rendement (tak21). BNP Paribas Fortis, de grootste bank van het land, verkoopt dit jaar voor het eerst meer tak23- dan tak21-levensverzekeringen. Dat is opvallend omdat de Belgische verzekeringnemer traditioneel voorzichtig ingesteld is en voor zekerheid kiest.

“Het aandeel van tak21-levensverzekeringen in de globale verkoop van tak21- en tak23-producten daalde van 65,1 procent in september 2019 naar 39,5 procent in september dit jaar. Er is een duidelijk toegenomen belangstelling voor tak23 tegenover tak21 door de gedaalde rente. Die trend versnelde nog door de daling van onze technische rentevoet voor tak21-producten van 0,50 naar 0,25 procent in april 2020”, meldt BNP Paribas Fortis.

Het is niet de enige bank waar de opmars van beleggingsverzekeringen opvalt. “Eind juni 2020 vertegenwoordigden de tak21-producten bij ons nog 59 procent van de verkochte levensverzekeringen, tegenover 41 procent voor tak23-producten. Eind juni van dit jaar is die verhouding 55 procent voor de tak23-producten en 45 procent voor de tak21-producten”, klinkt het bij KBC.

Ook AXA Belgium noteert bij klanten een fors grotere belangstelling voor tak23-fondsen. “In 2021 is de verdeling voor de nieuwe levensverzekeringscontracten 55 procent voor tak21-producten en 45 procent voor tak23-producten. Vijf jaar geleden hadden de tak23-producten nog maar een aandeel van 25 procent in onze productiecijfers voor levensverzekeringen. De trend zet al enkele jaren door, maar de aanhoudend lage marktrente wakkert de belangstelling voor tak23-producten extra aan”, luidt het bij AXA Belgium.