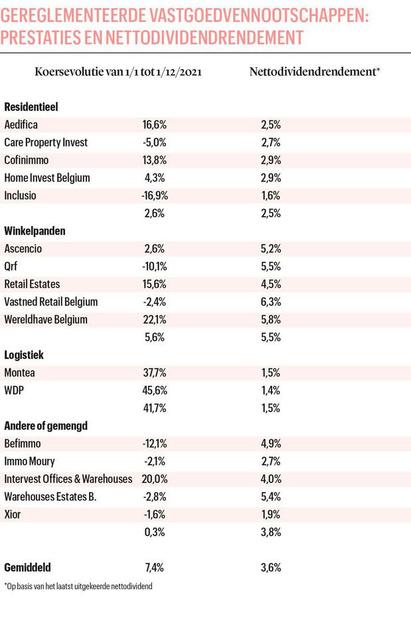

Met een gemiddelde koerswinst van 7 procent in de eerste elf maanden van het jaar en een gemiddeld nettodividendrendement van 4 procent hebben de Belgische vastgoedaandelen sterk gepresteerd in 2021. Kunnen ze die prestatie nog eens overdoen?

Wie in gereglementeerde vastgoedvennootschappen (gvv’s) denkt te schuilen voor beursstormen, is eraan voor de moeite. “Geen enkele activaklasse, ook vastgoed niet, blijft buiten schot bij een veralgemeende beurscorrectie”, zegt Zsolt Kohalmi, de co-CEO van Pictet Alternative Advisors. “Maar wanneer het zover komt, verwachten we wel dat vastgoed er uiteindelijk minder slecht uitkomt dan andere activaklassen.”

Gert De Mesure, onafhankelijk analist en auteur van het boek GVV’s van A tot X zit op dezelfde lijn. “In september 2008 en in maart 2020 was er een sterke correlatie tussen het Belgische beursgenoteerde vastgoed en de Bel-20. Vastgoedaandelen zijn aandelen. Dat is een voordeel, maar soms ook een nadeel. De koers kan zakken zonder dat de intrinsieke waarde daalt of de resultaten verslechteren. Als de beleggers denken dat de wereld vergaat, gooien ze zonder onderscheid alle aandelen buiten.”

Nochtans waren er tijdens de lockdowns duidelijke winnaars en verliezers. De winkels moesten dicht en de verhuurders van winkelvastgoed moesten doorgaans de helft van de huur kwijtschelden, om de handelaars niet over de rand van het faillissement te duwen. Logistiek vastgoed deed het goed dankzij de boomende e-commerce. Residentieel vastgoed profiteert op de iets langere termijn, omdat de mensen meer thuis zijn en comfortabeler willen wonen. Enkel Inclusio, dat sociale woningen bouwt, bleef het voorbije jaar ver achter op de andere residentiële spelers. “En voor het zorgvastgoed valt de impact al bij al mee”, vervolgt De Mesure.

De analist merkt ook op dat heel wat grote beleggers met geleend geld werken, of kredieten hebben uitstaan op basis van hun beleggingsportefeuille. Dat betekent dat ze in dalende markten soms verplicht zijn een deel van hun beleggingen te liquideren. Zoiets heet in het jargon een margin call. “De meest liquide aandelen vliegen het eerst uit de portefeuilles. WDP, Cofinimmo en Aedifica zitten in de Bel-20, en dus in het vizier van de grote jongens.” Die aandelen verloren meer dan 30 procent in de coronacrash van 2020.

“Het kleinere Care Property Invest ging in één dag een kwart lager. Waarschijnlijk spelen die margin calls daarin een rol, want de OCMW’s blijven echt wel de huur van de woon-zorgcentra betalen in crisistijd”, benadrukt De Mesure. “Enkel de minder vlot verhandelbare aandelen, zoals Immo Moury, houden min of meer stand in een crash. Dat aandeel is in februari-maart 2020 iets meer dan 10 procent kwijtgeraakt. Maar veel koersstijging moet je daar de komende jaren ook niet van verwachten.”

Spreiding tussen huurders

De Mesure vindt diversificatie niet de grote troef van gvv’s. Elke gvv heeft zijn eigen specialisatie: logistiek, residentieel, winkels, kantoren, enzovoort. Sommige combineren twee specialisaties, zoals Cofinimmo (zorgvastgoed en kantoren) of Intervest Offices & Warehouses (kantoren en logistiek). Al is het belang van de magazijnen bij die laatste steeds groter.

“Je koopt aandelen van een gvv omwille van het professionele beheer, de fiscaliteit of de schuldenhefboom”, vindt De Mesure. “Je koopt ze, omdat je die aandelen op elk moment kunt kopen of verkopen, terwijl een rechtstreekse belegging in onroerend goed heel illiquide is. Je koopt zo’n gvv niet omwille van de diversificatie, maar omwille van de specialisatie. Het klopt natuurlijk wel dat het geld minder geconcentreerd zit dan wanneer je als particulier één appartement of één studentenkamer zou kopen.”

‘Je koopt aandelen van een gvv omwille van het professionele beheer, de fiscaliteit of de schuldenhefboom’

Voor wie overweegt in vastgoed te beleggen, is het de moeite waard te snuisteren in de vele vastgoedbedrijven op de Brusselse beurs. Beleggen in gvv’s kan ook voor veel kleinere bedragen dan beleggen in fysiek vastgoed. “Binnen een gvv heb je wel voldoende spreiding, dankzij de wetgeving. Eén gebouw of één huurder mag maximaal 20 procent van de portefeuille of de huurgelden uitmaken”, zegt De Mesure. “Als één gebouw of één huurder te zwaar weegt, dan mag de gvv slechts een schuldgraad van 33 procent hebben. Dat is bijvoorbeeld het geval bij Wereldhave Belgium, waar het shoppingcenter Belle-Île in Luik voor meer dan 20 procent van de portefeuille telt. Het maakt niet uit dat er honderd huurders in dat shoppingcenter zitten.”

Zo’n shoppingcenter kan natuurlijk instorten, na een natuurramp bijvoorbeeld. En het hoeft niet eens zo dramatisch te zijn: een gebouw kan ook gewoon verouderd geraken, zoals het WTC-gebouw van Befimmo. “Van de ene op de andere dag stond dat gebouw leeg, terwijl het goed was voor 18 procent van de portefeuille van Befimmo. Het plafond van 20 procent biedt dus nog niet eens zoveel bescherming, want Befimmo heeft twee lastige jaren achter de rug”, meent De Mesure. De analist merkt ook op dat die spreidingsregels niet altijd gelden voor buitenlandse REIT’s (Real Estate Investment Trusts). “In de Verenigde Staten bijvoorbeeld heeft ooit een casino dat in financieel slechte papieren zat, zijn vastgoed afgesplitst in een REIT. Toen dat casino even later over de kop ging, had die REIT geen dollar huurinkomsten meer.”

Spreiding tussen segmenten

Rest nog de vraag welke segmenten in 2022 te mijden zijn, en waar de kansen voor beleggers liggen. Herman van der Loos van Degroof Petercam meent dat de pandemie tendensen in de samenleving versneld heeft. “Het telewerken wordt gemeengoed, al is het maar

voor enkele dagen per week.” Het vele thuiswerken heeft zijn impact op kantoorvastgoed gehad. Ook de e-commerce is een blijver, “waardoor bepaalde historische huurprijzen en rendementen van winkelvastgoed op termijn niet houdbaar zijn”. De beleggers wantrouwen die twee segmenten, maar daardoor kunnen ook kansen opduiken.

‘De vastgoedexpert CBRE verwacht dat er 28 miljoen vierkante meter logistiek vastgoed bij moet komen in Europa in de periode 2021-2025, enkel en alleen voor e-commerce’

Pascale Nachtergaele van Nagelmackers wijst op de andere kant van de e-commerce. “Logistiek vastgoed profiteert van de enorme stijging van de verkoop via internet sinds de start van de gezondheidscrisis.” Kohalmi rekent voor: “Voor elk bijkomend miljard dollar aan onlineverkopen zijn er ongeveer 120.000 vierkante meter nieuwe magazijnen nodig.” Nachtergaele voegt eraan toe: “De vastgoedexpert CBRE verwacht dat er 28 miljoen vierkante meter logistiek vastgoed bij moet komen in Europa in de periode 2021-2025, enkel en alleen voor e-commerce.”

Nachtergaele tipt de Franse logistieke speler Argan. In eigen land is Intervest Offices & Warehouses zich stevig aan het uitbreiden in logistiek. Dat segment is nu goed voor 65 procent van zijn portefeuille. Die recente evolutie zit mogelijk nog niet volledig in de koers verrekend.

Al zijn er ook grote verschillen tussen de verhuurders van winkelpanden bijvoorbeeld. Vergelijk het rendement van Wereldhave Belgium en Retail Estates in 2021 maar even met dat van Qrf. Van der Loos: “De belangrijkste winstfactor blijft de groei van de portefeuilles en de capaciteit om te investeren in onroerend goed dat meer opbrengt dan de financiering kost.” De ene gvv heeft al een beter trackrecord dan de andere, en verdient dus meer het vertrouwen van de beleggers.

Damien Grulier, de voorzitter en medeoprichter van de vermogensbeheerder Sepiam, vindt dat de beleggers zich niet mogen blindstaren op criteria als het dividendrendement of de korting die de koers biedt op de intrinsieke waarde van de onderliggende vastgoedportefeuille. Die criteria liggen vooral hoog bij bedrijven die op de beurs al dan niet terecht afgestraft zijn. “Wij zoeken vooral vastgoedbedrijven uit waarvan de winsten niet te veel schommelen, waar nog winstgroei in zit en positieve verrassingen mogelijk zijn, en waar een kwalitatief management aan het roer staat.”

Veranderingen in regelgeving

Als particulier is het veel moeilijker dan voor de professionele beheerders van gvv’s om de risico’s te spreiden over verschillende panden en landen. “Die regionale spreiding is belangrijk om wijzigingen in het regelgevende kader op te vangen”, vindt De Mesure. “Neem nu de Belgische beheerder van elektriciteitsinfrastructuur Elia. Het bedrijf heeft zijn activiteiten uitgebreid naar Duitsland, omdat dat land een gunstig rendement op investeringen in het elektriciteitsnet bood. De Duitse regelgever heeft gesleuteld aan dat rendement, waardoor Elia’s Duitse dochter 50Hertz vanaf 2024 veel minder inkomsten zal hebben.”

Ook voor de Belgische spelers in residentieel vastgoed veranderen de spelregels af en toe. Cofinimmo zat bijna aan de drempel van 60 procent zorgvastgoed, die de aandeelhouders recht geeft op een verlaagde dividendbelasting van 15 procent (in plaats van 30%). Maar de regering besliste tijdens het jongste begrotingsconclaaf die drempel op te trekken tot 80 procent. “Voor Aedifica en Care Property Invest is dat geen probleem. Zij hebben meer dan 80 procent zorgvastgoed. Bij Aedifica kan het nog spannend worden, omdat enkel zorgvastgoed in de Europese economische ruimte meetelt. De Britse woon-zorgcentra vallen door de brexit, na een overgangsperiode, buiten die definitie. Nu ziet het er wel naar uit dat Aedifica in de overige zes landen waarin het actief is, sterk genoeg groeit om dat te compenseren.”

‘Vastgoedaandelen bieden 3,3 procent brutorendement in de eurozone, tegenover -0,2 procent brutorendement voor een Duitse overheidsobligaties met een looptijd van tien jaar’

Ook in het buitenland blijft residentieel vastgoed niet gevrijwaard van overheidsingrijpen. “In Dublin en in Berlijn zijn de huurprijzen op een bepaald moment bevroren, om wonen in de grootsteden betaalbaar te houden. De prijzen mochten enkel nog aan de inflatie aangepast worden. In Duitsland is die overheidsbeslissing overigens met succes aangevochten door Deutsche Wohnen”, weet De Mesure.

En dan is er nog de drang naar duurzaamheid en de almaar strengere eisen die de overheid stelt aan gebouwen die verhuurd worden. Dat vergt veel investeringen van de vastgoedvennootschappen. Anders riskeren ze dat hun verouderde gebouwen waardeloos worden. “Als je oude gebouwen bezit, is dat vervelend”, zegt De Mesure. “Befimmo heeft dat probleem, Cofinimmo in mindere mate ook. Home Invest Belgium bijvoorbeeld verkoopt elk jaar 2 à 3 procent van zijn residentieel vastgoed, om dat probleem te vermijden. Xior heeft voornamelijk nieuwe studentenresidenties in de portefeuille, waar dat probleem nog niet bestaat. Maar de gvv’s houden bij de ontwikkeling van nieuwe projecten rekening met die strengere normen, zodat ze over tien of vijftien jaar kunnen verkopen tegen een fatsoenlijke prijs.”

Stijgende rentevoeten

Behalve corona en onbetrouwbare overheden zijn er nog belangrijke risico’s voor vastgoedvennootschappen. “Een van de grote bezorgdheden is de rente”, benadrukt De Mesure. “Een stijgende rente heeft een impact op twee niveaus. Ten eerste kunnen de kosten van de schulden stijgen. Al zullen zowat alle financieel directeurs zeggen dat ze voor de komende zes à zeven jaar zijn ingedekt tegen een rentestijging. Een aantal spelers kan nog looptijden verlengen of lagere rentevoeten bedingen. Denk aan Aedifica, dat in augustus een BBB of de rating ‘kredietwaardig’ kreeg, en Montea, dat dankzij zijn grootte en groene karakter bij grote, institutionele beleggers in trek is. Maar kleinere spelers als Qrf kunnen die betere leningsvoorwaarden niet afdingen.”

Ook Nachtergaele maakt zich weinig zorgen over de normalisering van het monetair beleid van de Amerikaanse centrale bank, en andere centrale banken in haar zog. “Het grootste deel van de vastgoedvennootschappen heeft de looptijden van de schulden verlengd de voorbije jaren. Voor de waardering gebruiken de schatters in hun modellen rentetarieven die veel hoger liggen dan de huidige rente, en als de rente opwaarts gestuwd wordt door inflatie, dan zorgt de indexering van de huurprijzen voor extra huurinkomsten.” Een plotse, felle opstoot van de rente kan wél roet in het eten gooien, net zoals een economische crisis, maar daar gaat Nachtergaele niet van uit.

En dan is er nog het idee dat vastgoedvennootschappen bijna obligaties zijn. Omdat de gvv’s volgens de wet 80 procent van hun operationele winst moeten uitkeren, valt voor de beleggers bijna altijd een mooi dividend te rapen. Bovendien zijn er ook gvv’s die mikken op een stabiel of stijgend dividend. “Dividendaandelen als gvv’s en obligaties staan in concurrentie met elkaar. Als obligaties weer meer opbrengen, hebben de beleggers minder reden om het hogere risico van aandelen te nemen. In bepaalde periodes is er daardoor een heel sterk verband tussen de inverse langetermijnrente en de koersen van de gvv’s: als de rente stijgt, zakken de vastgoedaandelen. Op de lange termijn is die correlatie beperkt, maar in bepaalde periodes, op korte termijn, is ze zeer sterk.”

Nachtergaele wijst erop dat het rendement van vastgoedaandelen nog altijd erg aantrekkelijk oogt, in vergelijking met dat van obligaties. “Vastgoedaandelen bieden 3,3 procent brutorendement in de eurozone, tegenover -0,2 procent brutorendement voor Duitse overheidsobligaties met een looptijd van tien jaar.” Kohalmi gaat nog een stap verder: “Als de inflatie echt terug is, verwacht ik dat het beursgenoteerde vastgoed nog populairder zal worden. Beleggers grijpen traditioneel terug naar reële activa, zoals vastgoed, om zich tegen een stijgende levensduurte te beschermen.”