De belasting op tweede verblijven is goed voor een zevende van de inkomsten van de kustgemeenten. Maar er zijn grote fiscale verschillen tussen die gemeenten. Het loont de moeite te vergelijken voor u beslist te investeren in een tweede verblijf.

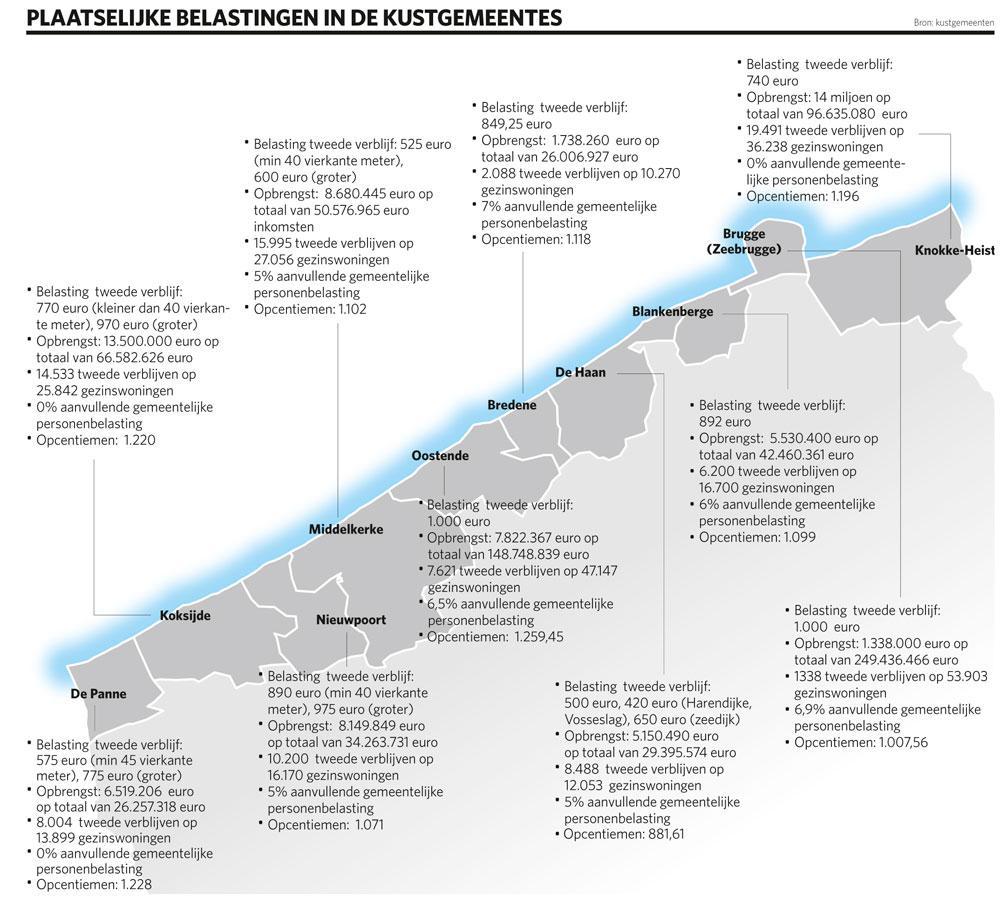

De Vlaamse kust telt 93.958 tweede verblijven, blijkt uit een onderzoek van Trends. De eigenaars betalen overal een tweedeverblijfstaks, ongeacht het feit of ze zelf in de woning wonen, dan wel of ze die al dan niet gedeeltelijk verhuren. De totale opbrengst van die belasting is 72,4 miljoen euro, goed voor 14 procent van de inkomsten van de kustgemeenten (zonder Zeebrugge/Brugge). Soms weegt de taks zwaar. In De Panne leveren de tweede verblijven bijvoorbeeld bijna een kwart van de gemeentelijke exploitatie-inkomsten op.

De gemiddelde tweedeverblijfsbelasting bedraagt 770 euro per jaar. Ze varieert van 420 euro in Vosseslag (De Haan) tot 1000 euro in Oostende en Brugge (dat Zeebrugge bestuurt). “De gemiddelde leeftijd van de kopers van een tweede verblijf schommelt rond 55 jaar”, weet de Oostendse notaris Bart van Opstal. “Zij zijn van plan zich ooit in te schrijven als bewoner van de kustgemeente. Bij de overweging van de prijs en de kwaliteit van de potentiële tweede woning, houden ze dus vooral rekening met de hoogte van aanvullende personenbelasting. Pas in tweede instantie komt de tweedeverblijfstaks in het vizier.”

Botte taks

“De tweedeverblijfstaks is gebaseerd op totale willekeur”, argumenteert Anton Van Zantbeek, fiscalist van het advocatenkantoor Rivus. “De gemeente plakt een bedrag op een woning zonder rekening te houden met de waarde van het goed of de draagkracht van de eigenaar. Zo’n botte belasting is niet meer van deze tijd.”

“Hoe zou je die waarde dan kunnen bepalen”, repliceert Jan Leroy van de Vereniging van Vlaamse Steden en Gemeenten. “De aankoopprijs lijkt me geen goede basis. Het kadastraal inkomen zou eventueel de graadmeter kunnen zijn, maar die weerspiegelt niet het feit dat bepaalde kustgemeentes de voorbije jaren relatief veel duurder geworden zijn.”

In België is er sinds 1974 geen algemene herwaardering van de waarde van het onroerend goed gebeurd. “De vaste belasting op het tweede verblijf is voor de meeste gemeentes de meest eenvoudige manier om niet-gedomicilieerde inwoners die van de gemeentelijke diensten genieten, toch mee te laten betalen”, stelt Leroy.

Van Zantbeek wijst erop dat in Nederland wel elk jaar een Waardering Onroerende Zaken (WOZ) gebeurt. “De reële waarde van het tweede verblijf vormt daar in een heel wat gemeenten de basis voor de zogenaamde forensenbelasting.” Wie bijvoorbeeld in Cadzand Bad meer dan negentig dagen per jaar een tweede verblijf met een WOZ-waarde van meer dan 250.000 euro bewoont, betaalt jaarlijks 664 euro forensenbelasting, 76 euro minder dan in het nabijgelegen Het Zoute.

Verschillende tarieven

Vooral aan de westkust maken gemeentes wel een onderscheid naargelang de waarde van de woning. Zo heffen De Panne, Koksijde, Middelkerke en Nieuwpoort een lagere tweedeverblijfstaks op kleine studio’s. Aan de oostkust belast De Haan woningen in bepaalde wijken minder of op de zeedijk meer dan het standaardtarief van 500 euro per jaar. “Dat lijkt me een beetje correcter, maar ook dan betaalt de eigenaar van een vissershuisje in De Haan evenveel als die van een luxueuze villa twee huisnummers verder”, weet Van Zantbeek. “Dat is niet eerlijk.”

Een misnoegde belastingplichtige uit De Haan stapte naar de rechtbank in Brugge uit onvrede met die differentiatiepolitiek. De rechter oordeelde dat dat beleid strijdig is met het grondwettelijke gelijkheidsbeginsel, omdat noch in de gemeenteraad, noch in het belastingreglement een redelijke reden voor het onderscheid was gegeven. De procesvoerders moesten geen tweedeverblijftaks betalen.

“Ook andere juridische aanvallen hadden succes, als er onvoldoende argumentatie was voor de belasting of een verminderd tarief”, weet Hannelore Durieu van het boekhoudkantoor Vandelanotte, dat sterk staat in West-Vlaanderen. Heel wat gemeenten hebben dan ook werk gemaakt van die motivatie. “Zo argumenteren de gemeentebesturen in hun belastingreglement dat de niet permanent bewoonde eigendommen een grotere zorg vergen voor de veiligheid, het milieu en de openbare ruimte en dat kost de gemeente geld. De gedomicilieerde bewoners financieren de gemeente immers wel, via de aanvullende gemeentelijke personenbelasting.”

“Dat vormde een stevige juridische basis op de rechtbank”, aldus Steven Michiels van GD&A Advocaten, die al wat kustgemeentes adviseerde in deze materie. “Zo besliste de rechtbank van Brugge dat Oostende perfect een tweedeverblijfstaks mocht heffen ter compensatie van het feit dat de eigenaars van die woning in tegenstelling tot Oostendenaars geen aanvullende gemeentelijke personenbelasting moeten betalen.”

Ook zonder aanvullende belasting

Wat dan met gemeenten als Knokke-Heist, De Panne en Koksijde, die geen aanvullende personenbelasting maar wel een tweedeverblijftaks heffen? Na Oostende hebben die drie gemeentes trouwens de hoogste opcentiemen op de onroerende voorheffing. Knokke-Heist en Koksijde zijn de duurste kustgemeenten om een woning te kopen. “Knokke hanteert het fiscale model van Monaco”, redeneert professor fiscaliteit Michel Maus (VUB, Bloom Law). “Door die vrijstelling van aanvullende personenbelasting hebben vermogende gezinnen in vergelijking met de doorsneeburgers een relatief grotere incentive om er zich te vestigen. De prijs van de woningen is er dus zeer hoog. Door het hoge kadastraal inkomen kunnen de bewoners zelden een beroep doen op de vrijstelling van de onroerende voorheffing, die dan ook een schat van inkomsten oplevert. Dat neemt niet weg dat zo’n tweedeverblijfsbelasting wel een zekere logica inhoudt.”

“Tijdens de zomer vermenigvuldigt onze bevolking met zeven”, redeneert Leopold Lippens, de burgemeester van Knokke-Heist. “Ons bewonersaantal rechtvaardigt een politieteam van 20, terwijl wij 210 agenten hebben. Toerisme brengt mensen samen, maar brengt ook lasten met zich. Die kosten laten we financieren door de mensen met een tweede verblijf. Het zou niet gerechtvaardigd zijn de mensen van Knokke-Heist daarvoor te laten opdraaien. En neen, er spelen geen electorale motieven mee.”

In 2015 verklaarde het Hof van Cassatie de verblijfstaks in Koksijde strijdig met het grondwettelijke gelijkheidsbeginsel, omdat de niet-gedomicilieerde inwoners via de de tweedeverblijfstaks meer belastingen moesten betalen dan de rest van de gemeente. Het Gentse hof van beroep oordeelde eind maart dat het stedelijke belastingreglement goed gemotiveerd en de taks bijgevolg rechtmatig was.

De belasting was vooral ingevoerd op basis van een woonbeleidsplan, “waarbij de gemeente wil vermijden dat woongelegenheden lange tijd leegstaan en voor het behoud van een boeiend en coherent sociaal leven”. De gemeente mag “de toename van tweede verblijven ontmoedigen en beheersen”, oordeelt het hof.

Knokke-Heist motiveert die taks ook als een belasting op weelde. Wie zich een tweede verblijf in Knokke-Heist kan permitteren, moet zich dus onderwerpen aan een volstrekt legitieme vermogensbelasting ten bate van de lokale bevolking.

De cijfers leggen het probleem bloot. Op 36.238 gezinswoningen telt Knokke-Heist 19.491 tweede verblijven. In bepaalde periodes zijn sommige wijken zo goed als dood. Dat fenomeen speelt ook in De Haan, De Panne, Koksijde, Middelkerke en Nieuwpoort, waar meer dan de helft van de woningen een tweede verblijf is. In Bredene lijkt de verhouding weer normaal. Daar zijn de vakantiegangers geconcentreerd rond de campings, terwijl de andere wijken gedurende het jaar het dorpskarakter bewaren. Ook Oostende en Blankenberge zijn vooral woonplaatsen.

Geen rechtszekerheid

Is met dit arrest van Gent de rechtsonzekerheid over de tweedeverblijftaks definitief van de baan? “Zeker niet”, waarschuwt Jan Leroy (VVSG). “De gemeentefiscaliteit is gebaseerd op de gemeentelijke autonomie, die voortspruit uit de grondwet. Alleen de wetgever kan die inperken. Zo stelt het Wetboek van Inkomstenbelasting uitdrukkelijk dat een gemeente geen aanvullende vennootschapsbelasting mag heffen en legt het expliciete regels op voor de aanvullende personenbelasting. Voor de tweedeverblijfstaks bestaat, in tegenstelling tot in Nederland, geen concreet wettelijk kader. De rechtspraak varieert van rechtbank tot rechtbank, en binnen de rechtbank van rechter tot rechter. Ultieme juridische duidelijkheid bestaat daarover niet.”

Michel Maus stelt voor een einde te maken aan die rechtsonzekerheid door het reglement dat de tweedeverblijftaks regelt, op voorhand te laten toetsen door de Raad van State. Dat gebeurt ook met de Vlaamse en de federale fiscale regels. Na de gemeenteraadsverkiezingen moeten de nieuwe besturen normaal een nieuw belastingreglement maken en voorleggen aan de gemeenteraad. Daar is een risico aan verbonden, verklaart hij: “Bij een gebrekkige motivering of redactie kan elke belastingplichtige het reglement laten vernietigen. Als dat lukt, moet de gemeente alle geïnde belastingen terugstorten. Dat is heel wat duurder dan een enkele particulier die voor zijn persoonlijke dossier een succes haalt in de rechtbank. Om dat te vermijden, zou men ook de gemeentes het voordeel van de voorafgaandelijke juridische toetsing moeten gunnen.”

Leroy is principieel akkoord, maar ziet praktische bezwaren. “België heeft 589 gemeenten, die na de verkiezingen elk tien tot vijftien nieuwe belastingen invoeren. Het is praktisch ondoenbaar de Raad van State na de verkiezingen binnen een redelijke termijn zeg maar 8000 belastingreglementen te laten toetsen. Ik vrees dat de toetsing van de wettelijke toelaatbaarheid van de lokale tweedeverblijftaksen een kwestie van trial and error zal blijven. De keerzijde van de medaille is dat de lokale administraties erg veel ervaring hebben in het halen van juridische angels uit het belastingreglement.”