Van het speuren naar een betaalbare vliegvakantie tot het spotten van nauwelijks gedragen tweedehandskleding: het zijn maar kleine inspanningen om goedkoper te leven én vroeger te kunnen stoppen met werken.

Millennials aan het woord

Gaat de nieuwe generatie anders met geld om dan babyboomers? We laten de jongelui graag zelf aan het woord.

Deze week legt FIRE-adept Stefanie Huybrechts uit hoe aanpassingen aan uw uitgavenpatroon een stap kunnen vormen naar financiële vrijheid.

Financiële vrijheid is het eindstation van de FIRE-beweging. FIRE is de afkorting van ‘financially independent & retire early’, oftewel financieel onafhankelijk en vroeg met pensioen. Het staat voor een levensstijl waarbij werken optioneel is en alleen gedaan wordt wanneer men daar zin in heeft en het nut ervan ziet.*

De weg naar financiële vrijheid is niet eenvoudig. Behalve aan het opbouwen van extra inkomen, moet u ook aandacht besteden aan uw uitgavenpatronen, ongeacht de hoogte van uw inkomen. Het FIRE-recept is wel simpel: geef minder uit dan binnenkomt en investeer het verschil.

Breng uw uitgaven in kaart

Naast het opzetten van meerdere inkomstenstromen loont het om ook eens uw uitgavenpatroon onder de loep te nemen.

Stap 1:

Maak een onderverdeling van uw uitgavenposten. Zo weet u hoeveel geld gaat naar boodschappen, vakanties, uitjes, huur enzovoort.

Stap 2:

Maak een overzicht met twee kolommen. In de linkerkolom plaatst u de uitgaven waar u voldoening uithaalt. In de rechterkolom noteert u de uitgaveposten die niet noodzakelijk zijn en ook geen directe voldoening geven. Mijn lijst ziet er als volgt uit:

Uitgaven (+)

· Reizen

· Festivals

· Activiteiten met vrienden

· Levenslang leren

Uitgaven (-)

· Nieuwe kleren

· De laatste nieuwe smartphone

· Type auto

Stap 3:

Bepaal in welke mate uw lijst met favoriete bezigheden overeenkomt met uw uitgavenpatroon.

Stap 4:

Zoek manieren om te besparen in de zaken die in de rechterkolom staan.

Gelukkiger met minder

‘Geniet van de kleine dingen en leef in het hier en het nu’, is een alomtegenwoordig advies. Toch lijken we dat advies links te laten liggen, als het gaat om ons dagelijks leven. Als kind willen we het liefst zo snel mogelijk volwassen zijn, om achteraf te beseffen dat het leven als kind nog zo slecht niet is. We streven altijd naar the next big thing.

Mensen van alle leeftijden lijken te vergeten dat tijd ons kostbaarste bezit is. Tijd die we kunnen doorbrengen met onze geliefden, vrienden en familie. Minder spullen staat vaak gelijk aan meer geluk. Toch zijn een groot huis, een dure auto en merkkleding nog altijd statussymbolen die we associëren met rijkdom. Daarom ben ik een groot voorstander van consuminderen. Zo kan ik sneller ‘tijdsrijk’ worden. Deze vragen beantwoorden kan soelaas bieden in onze statusmaatschappij:

Vraag 1: Zal deze aankoop een positieve bijdrage leveren aan mijn leven?

Voor ik iets koop, is mijn eerste vraag niet: kan ik het me veroorloven? In plaats daarvan denk ik na of mijn geplande aankoop een positieve bijdrage aan mijn leven geeft of niet.

Vraag 2: Wat is de kostprijs in tijdseenheden?

Met een nettoloon van 2000 euro in een 38 uurschema verdient u bijvoorbeeld netto 13 euro per uur. De aankoop van een nieuwe loungeset ter waarde van 1000 euro kost dan 77 uur werk.

Vraag 3: Wat is de opportuniteitskostprijs?

Daarmee bedoel ik: wat is het verschil tussen een aankoop nu en datzelfde geld investeren? U koopt bijvoorbeeld de laatste nieuwe iPhone 12 Pro voor 1063 euro. Als u dat geld investeert in een aandelenfonds met een gemiddelde jaarreturn van 7 procent, is dat bedrag na tien jaar uitgegroeid tot 2091 euro. Die iPhone kost dus meer dan u denkt.

Cashflow is uw beste vriend

Een vermogen opbouwen kan op verschillende manieren, bijvoorbeeld door meer uren te werken, promotie te maken, een side-hustle te starten of door te investeren in activa zoals vastgoed en aandelen.

Belangrijk om voor ogen te houden is dat er maar een bepaald aantal uren in een dag zijn. Dat heeft tot gevolg dat er aan het actieve inkomen een plafond is. Actief inkomen, zoals een baan in loondienst, vereist uw fysieke aanwezigheid. Bij ziekte of een ander onheil valt dat actieve inkomen dan ook weg.

Gelukkig bestaan er ook manieren om geld te verdienen waarvoor uw fysieke aanwezigheid niet vereist is: passief inkomen. Voorbeelden van passieve inkomstenstromen zijn affiliate-marketinginkomsten, huurinkomsten, dividendinkomsten, de verkoop van een e-book, het opzetten van een eigen bedrijf. Of, zoals superbelegger Warren Buffett ooit zei: “Als je geen manier vindt om slapend geld te verdienen, zul je werken tot je sterft.”

Bij passieve inkomsten zijn wel inspanningen vereist, maar wanneer ze op de rails staan, is er geen grote inspanning meer nodig.

Hoe meer inkomstenstromen, hoe beter. Het ultieme doel van FIRE is dat die passieve inkomsten uw jaarlijkse uitgaven volledig dekken. Vanaf dat moment kunt u zichzelf officieel financieel onafhankelijk noemen.

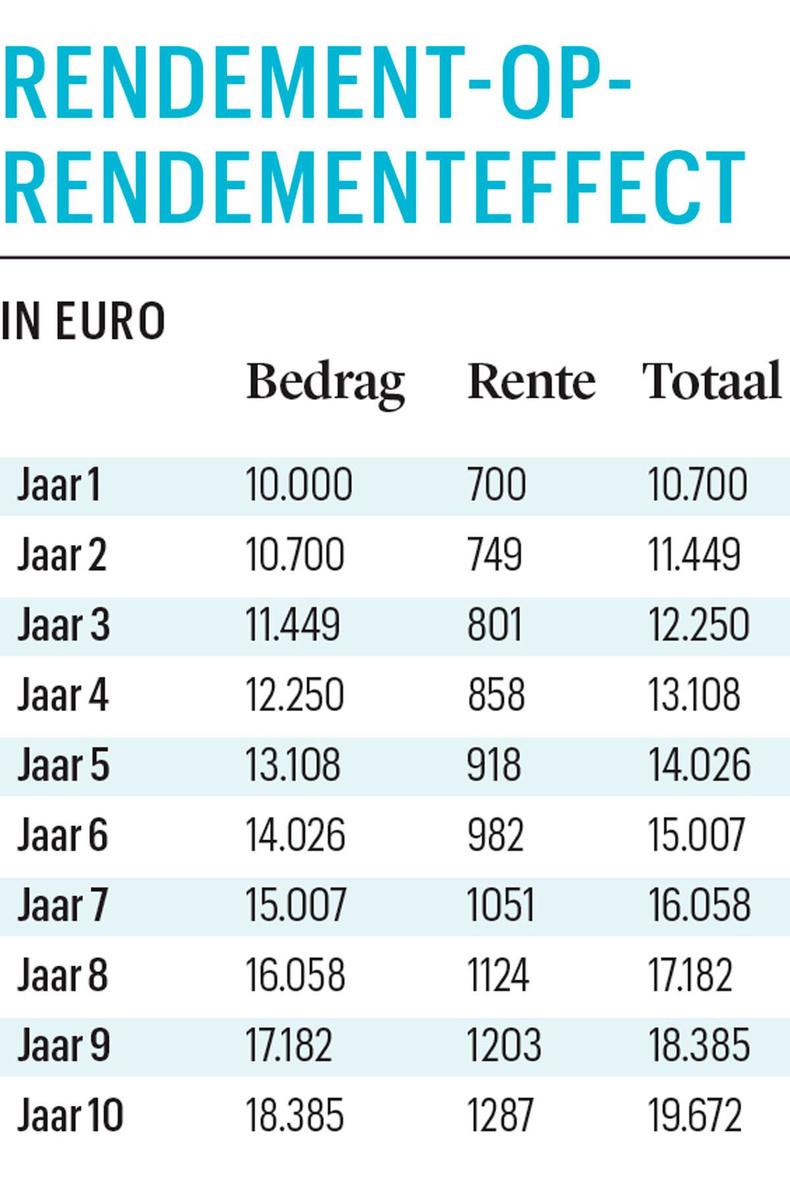

Het rendement-op- rendement effect

Het opbouwen van extra vermogen is vooral belangrijk om volop te kunnen profiteren van het rendement-op-rendementeffect. Bij een initiële investering van 10.000 euro met een rendement van 6 procent per jaar zal uw initiële investering na het eerste jaar zijn aangegroeid tot 10.680 euro. Na het tweede jaar zult u rendement ontvangen op 10.680 euro in plaats van de 10.000 euro waarmee u gestart bent. De groeicurve volgens dat principe is exponentieel. Hoe langer het geld kan renderen, hoe groter het effect zal zijn. De verdubbelingsperiode voor een belegging tegen 7,5 procent rendement per jaar is tien jaar. Dat betekent dat uw investering om de tien jaar verdubbelt in waarde ( zie tabel Rendement-op-rendementeffect).

In het begin zal dat effect niet erg groot lijken en is een grote inspanning vereist. De eerste 100.000 euro aan vermogen is dan ook de moeilijkste, volgens beurslegende Charlie Munger, de trouwe kompaan van Warren Buffett.

*www.financieelonafhankelijkblog.nl/ fire-beweging-in-nederland/