Sinds 2012 is de zogenaamde interestbonificatie voor groene leningen afgeschaft. Ook de belastingvermindering voor energiebesparende ingrepen werd flink teruggeschroefd. Is lenen voor een duurzame verbouwing nog wel interessant?

Een woning verbouwen kost al snel een klein fortuin. Gelukkig kunt u voor de financiering ervan terugvallen op een lening. Bij de meeste banken krijgt u de keuze tussen een hypothecair krediet en een renovatielening. Voor grotere bedragen of langere looptijden wordt doorgaans een klassiek woonkrediet aangeraden, waarbij uw woning als onderpand fungeert. Mogelijk kunt u de verbouwingswerken zelfs financieren via de heropname van het reeds terugbetaalde kapitaal binnen uw bestaande hypothecair krediet. U hoeft dan geen nieuwe lening af te sluiten, waardoor u administratie- en notariskosten vermijdt. Plant u bescheiden renovatiewerken, dan kunt u bij de meeste banken ook aankloppen voor een renovatiekrediet. Dit is een flexibele lening op afbetaling die doorgaans gemakkelijker toegekend wordt dan een traditioneel woonkrediet. De administratieve formaliteiten zijn miniem en er worden geen extra waarborgen gevraagd. Dossierkosten zijn er niet of nauwelijks, en doordat er geen notaris aan te pas komt bespaart u nog meer geld uit. In ruil voor deze flexibiliteit betaalt u wel hogere interesten dan bij een hypothecair krediet.

Energie besparen

Beoogt u met uw geplande verbouwingswerken meer energie in huis te besparen? Bijvoorbeeld door uw oude ramen te vervangen door dubbele beglazing, door uw dak te isoleren of door uw huidige stookketel in te ruilen voor een zuiniger model? In dat geval kunt u zowat alle banken in ons land ook terecht voor een ‘speciaal’ renovatiekrediet: de energielening of het groen krediet. In het verleden werd lenen voor energiebesparende investeringen zelfs aangemoedigd door de federale overheid via de zogeheten interestbonificatie: een directe rentekorting van 1,5% op het tarief dat de bank aanrekende. De overheid betaalde het verschil rechtstreeks aan de kredietgever.

Sinds begin 2012 bestaat de interestbonificatie voor energiekredieten echter niet meer, waardoor u dus geen korting meer geniet. Bovendien werd ook de belastingvermindering voor de interesten van groene leningen afgeschaft. Energiekredieten zijn vandaag dus – zowel op financieel als op fiscaal vlak – heel wat minder interessant dan in het verleden. Nogal wat kandidaat-verbouwers stellen zich dan ook de vraag of een energiekrediet anno 2014 nog wel enig nut heeft. Het antwoord is alvast ondubbelzinnig: ja.

De troeven

Allereerst is er het onmiddellijke effect van de energiebesparende investeringen zelf. Binnen enkele maanden staat de winter weer voor de deur, en dubbele beglazing of een nieuwe stookketel kunnen uw energiefactuur dan aanzienlijk inperken. Maar ook in de zomer werpen groene ingrepen – zoals de installatie van zonnepanelen of een zonneboiler – hun vruchten af. Daarnaast komt u voor sommige investeringen in aanmerking voor een financiële of fiscale tegemoetkoming van de overheid, de gemeente of uw netbeheerder.

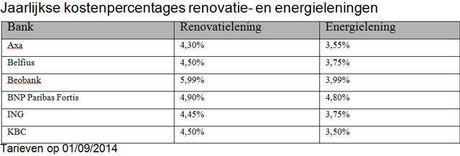

Bovendien liggen de tarieven voor een energiekrediet bij de meeste banken lager dan voor een ‘gewoon’ renovatiekrediet. Op die manier willen ze hun klanten aanzetten tot energiebesparende investeringen. De tariefverschillen tussen beide kredieten kunnen echter aanzienlijk variëren naargelang de financiële instelling. Hieronder vindt u de indicatieve jaarlijkse kostenpercentages (dat zijn ‘all-in’ tarieven, inclusief eventuele kosten) voor een lening van 15.000 euro met een looptijd van vier jaar bij een aantal banken in ons land:

Leent u 15.000 euro bij KBC (de goedkoopste in bovenstaande tabel), dan bedraagt uw maandelijkse aflossing net geen 335 euro. In totaal betaalt u een bedrag van bijna 16.080 euro terug. Sluit u een energiekrediet af bij BNP Paribas Fortis (de minst voordelige in onze vergelijking), dan betaalt u elke maand iets meer dan 343 euro. Dat komt overeen met een totaalbedrag van 16.482 euro. Weet wel dat u als goede klant met uw bankier kunt onderhandelen over interessantere tarieven.

Welke investeringen?

Een voorwaarde om te kunnen genieten van een energiekrediet is uiteraard dat u investeert in verbouwingswerken die ervoor zorgen dat u op termijn minder energie gaat verbruiken. Elke bank heeft zijn eigen lijstje opgemaakt, maar doorgaans komen de plaatsing van isolatie, nieuwe ramen, thermostaatkranen, een nieuwe condensatieketel of een waterverwarmingssysteem op zonne-energie hiervoor in aanmerking. Welk percentage van het totale renovatiebudget moet gespendeerd worden aan energiebesparende investeringen, hangt af van bank tot bank. Vaak geldt bijvoorbeeld een minimumpercentage van vijftig procent.

Het volledige artikel leest u in Trends van 11 september 2014.