Doordat veel banken hun kantorennet afslanken, komen Belgen moeilijker aan cash. Digitaal betalen moet een alternatief bieden. Heeft contant geld als betaalmiddel afgedaan en wordt de natte droom van de banken van een cashloze maatschappij werkelijkheid?

Op de markt van Zellik vormt zich een lange rij mensen voor het kantoor van BNP Paribas Fortis. Het is marktdag en iedereen staat in de rij om geld af te halen. Vroeger telde het centrum van Zellik vier bankkantoren, nu nog één. De gevolgen zijn lang aanschuiven aan de enige geldautomaat, klagende mensen, ontevreden klanten en handelaars die gewagen van 20 tot 30 procent omzetverlies sinds de bankenexodus.

Maar eigenlijk behoren ze in Zellik nog tot de gelukkigen. In de grensgemeente Rekkem (West-Vlaanderen) zijn er geen bankkantoren meer. En met het laatste bankkantoor verdween ook de laatste geldautomaat. Voor de wekelijkse markt dagen almaar minder marktkramers op. Ook de lokale handelaars zitten met de handen in het haar. Om geld af te halen, moeten inwoners van Rekkem naar Lauwe of Menen, vijf kilometer verderop, en ze doen meteen daar hun boodschappen. “Het dorp sterft uit”, zegt een vrouw gelaten.

Minder kantoren, minder automaten

“De voorbije drie jaar zijn meer dan 1500 bankagentschappen gesloten”, zegt Luc Vandergoten van Cash2All. “Daardoor hebben meer dan 400 plaatsen in België geen geldautomaat meer. De inwoners moeten naar een naburig dorp of de hoofdplaats van de gemeente.” Cash2All is een consortium van IT-bedrijven, dat in België een neutrale geldautomaat op de markt wil brengen, met de distributie van cash als basisdienst.

‘De bewoners van 400 plaatsen in België hebben geen toegang meer tot een geldautomaat.’

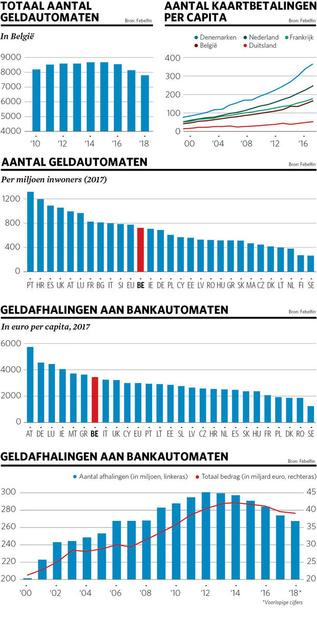

Het aantal geldautomaten in ons land daalt al enkele jaren. Volgens de bankenfederatie Febelfin waren er vorig jaar nog 7869, een kleine duizend minder dan drie jaar geleden ( zie grafiek). Per miljoen inwoners zijn er in ons land nog 724 geldautomaten. Daarmee zit België midden in het Europese peloton.

Maar nu BNP Paribas Fortis en KBC hun kantorennet versneld afbouwen, dreigt de situatie snel te verslechteren. BNP Paribas Fortis sluit dit jaar 96 kantoren en in totaal 267 tegen eind 2021. Als de grootste bank van het land een gemeente verlaat, laat ze niets achter. KBC, de grootste bank in Vlaanderen, pakt het anders aan. Zij houdt doorgaans een automatenkantoor open, waar mensen cash kunnen afhalen en bankverrichtingen kunnen uitvoeren. Twee weken geleden kondigde KBC evenwel aan dat het dit jaar 51 van die automatenkantoren sluit. KBC lijkt dus in twee stappen te doen wat BNP Paribas Fortis in één klap doet.

Digitaal promoten

“Als er in bepaalde deelgemeenten een probleem is, moeten we dat oplossen”, reageert Karel Van Eetvelt, de CEO van Febelfin. “Enerzijds door burgers, handelaars en vrije beroepen veel beter te begeleiden naar digitale alternatieven, anderzijds door in overgangsmaatregelen te voorzien. Banken worden digitaler, maar intussen moeten ze wel de mensen blijven bedienen die nog van gewoonte moeten veranderen.”

Febelfin zet zwaar in op de promotie van digitaal betalen, met de kaart of de smartphone. Ter gelegenheid van digital payment day, dit jaar op zaterdag 11 mei, trok de organisatie de boer op om de voordelen van digitaal betalen nog eens in de verf te zetten. Woordvoerster Isabelle Marchand somt de pluspunten op: “Digitaal betalen is veilig, hygiënisch, snel, eenvoudig en zelfs milieuvriendelijk, want er zijn minder geldtransporten nodig. En voor de handelaars verminderen digitale transacties het risico op kassafouten of vals geld, en ze vereenvoudigen de administratie.”

Het Zweedse voorbeeld

“Zweden toont ons de toekomst”, zegt VUB-professor Leo Van Hove. “Digitale betalingen hebben er de overhand en cash raakt gemarginaliseerd.”

Die evolutie zorgt nu voor een interessante tegenbeweging. De toezichthouders staan op de rem. “In Zweden ging de evolutie van cash naar digitaal zo snel dat cash over drie tot vijf jaar volledig in onbruik dreigde te geraken”, weet Van Hove. “De Zweedse centrale bank vond het te snel gaan. Ze pleitte er vorig jaar voor alle commerciële banken te verplichten cashdiensten aan te bieden, niet enkel aan handelaars en bedrijven, maar ook aan particulieren. Ook handelaars willen de toezichthouder verplichten contant geld te aanvaarden.”

Vanwaar die ommezwaai? Volgens Van Hove zagen de Zweden in dat een half miljoen landgenoten uit de boot dreigden te vallen bij een doorgedreven digitalisering van het betalingsverkeer. Bovendien zou het land voor zijn betalingsverkeer volledig afhankelijk worden van buitenlandse privéspelers, in casu Mastercard en Visa.

Van Hove vindt het goed dat een centrale bank nadenkt over haar rol in het betalingsverkeer: “Men vraagt zich af in welke mate cash een publiek goed is en, zo ja, of men dat wel moet overlaten aan de private sector. Zweden is net als Nederland een land dat een visie heeft op de ontwikkeling van het betalingsverkeer. In Nederland monitort de centrale bank bijvoorbeeld of er voldoende geldautomaten zijn. In België ontbreekt elke visie op de toekomst van ons betalingsverkeer.”

Voor de meeste Belgische topbankiers zijn bank- en geldautomaten passé. Ze dromen van een cashloze maatschappij. Dat zou voor hen een forse besparing betekenen. Cash gaat gepaard met aanzienlijke productiekosten (geld drukken), distributie- en beheerskosten (transport, onderhoud, controle van de biljetten) en beveiligingskosten. Die kosten worden onvoldoende doorgerekend aan de consument. Een studie van de Europese Centrale Bank (ECB) uit 2012 schat de gemiddelde kostprijs van contant betalen op 129 euro per Europeaan per jaar.

Het probleem voor de consument is dat de digitale alternatieven voor cash niet altijd beschikbaar zijn. Volgens Febelfin ondervindt acht op de tien Belgen weleens moeilijkheden om met de kaart te betalen. Er staan in ons land per miljoen inwoners ook maar 16.000 betaalterminals bij handelaars of vrije beroepen. Daarmee bengelen we aan de staart van het Europese peloton.

Ondoorzichtig en duur

Blijven de handelaars in gebreke? Een recente enquête van het Neutraal Syndicaat voor Zelfstandigen (NSZ) wijst uit dat een op de drie kleinhandelaars enkel cash aanvaardt. Het gaat vooral om cafés, bakkers en kleine winkels. Voor 82 procent van de ondernemers die geen digitaal betalingssysteem aanbieden, is de kostprijs nog altijd de hoofdreden.

Dat is opmerkelijk omdat het Prijzenobservatorium net een studie gepubliceerd heeft, die aantoont dat de kosten van elektronisch betalen de voorbije jaren gedaald zijn voor de handelaars. Bovendien zou die kostprijs lager liggen dan die van contant geld. Dat is zeker bij debetkaarten het geval, bij kredietkaarten is dat niet noodzakelijk zo.

“Het echte probleem is dat er zoveel systemen, aanbieders en tariefformules bestaan dat de handelaar vaak niet kan inschatten hoeveel het hem zal kosten”, zegt Christine Mattheeuws, de voorzitter van het Neutraal Syndicaat van Zelfstandigen (NSZ). “De prijs is afhankelijk van veel componenten, die soms variabel zijn. De handelaar ziet door de bomen het bos niet meer.”

Een studie van de Europese Centrale Bank (ECB) uit 2012 schat de gemiddelde kostprijs van contant betalen op 129 euro per Europeaan per jaar.

Na het lezen van het rapport van het Prijzenobservatorium kunnen we haar geen ongelijk geven. Heb je als handelaar een betaalterminal nodig of niet? Koop of huur je die? Welke kaarten aanvaard je? Wanneer is contactloos betalen mogelijk? Betaal je een abonnementsprijs met lagere transactiekosten of alleen transactiekosten? De mix van kosten en tarieven is zo onoverzichtelijk dat het observatorium vier profielen van zelfstandigen heeft opgesteld om de prijzen te beoordelen. Voor een kleinhandelaar die 400 transacties per maand verwerkt, vooral van kleine bedragen – een bakker zeg maar – kan de kostprijs van digitaal betalen variëren tussen 67 en 94 euro per maand. Voor een grotere zaak met meer en grotere transacties – bijvoorbeeld een kledingzaak – zit er zelfs 50 procent prijsverschil op.

Een tweede hinderpaal is de kostprijs voor de verwerking van kleine bedragen. “Voor de laagste bedragen moeten de tarieven naar beneden”, vindt Mattheeuws. “Heel wat handelszaken, zoals krantenwinkels en bakkers, hebben kleine marges, waardoor digitale betalingen voor hen proportioneel te duur zijn. Wat heb je als handelaar aan extra klanten als je er niets aan verdient?”

Nog veel cash

Volgens een enquête van Febelfin geeft 89 procent van de Belgen de voorkeur aan digitaal of mobiel betalen. Maar de realiteit is dat in België nog 63 procent van alle betalingen in cash gebeurt, berekende de ECB.

Ons land blijft daarmee achter op Scandinavische landen als Zweden en Denemarken, en Nederland. Bij onze noorderburen sloeg twee jaar geleden de balans over in het voordeel van digitale betalingen, hoofdzakelijk met de kaart. Daar gebeurt nog maar 45 procent van de betalingen in cash.

België is met zijn voorkeur voor cash geen uitzondering in Europa. In de meeste Zuid-Europese landen blijft cash koning, maar ook in Oostenrijk en vooral in Duitsland. In het land dat fungeert als economische motor van Europa, gebeurt nog 80 procent van alle betalingen in cash. Duitsers betalen maar 54 keer per jaar met de kaart, tegen 166 keer in België, 250 in Nederland en 366 in Denemarken ( zie grafiek). Terwijl een Belg gemiddeld nog 58 euro contant geld op zak heeft, is dat bij een Duitser 103 euro, becijferde de ECB.

“De verschillen in Europa hebben te maken met enerzijds cultuur en gewoontes en anderzijds het belang van de informele economie in landen als Italië en Griekenland”, licht Leo Van Hove, professor munteconomie en betaalsystemen aan de VUB, toe. “Hoe meer digitale betalingen, hoe kleiner de kans op fiscale fraude en hoe kleiner de ondergrondse economie.”

Voordelen

Volgens Van Hove pleiten ook zaken in het voordeel van cash. Hij verwijst naar Zweden (zie kader Het Zweedse model), een land dat snel op weg leek naar een cashloze samenleving, maar waar de toezichthouders op de rem gingen staan: “Dankzij cash kan geld uitgewisseld worden zonder medeweten van een derde partij, of dat nu een bank of een technologiebedrijf is. In een cashloze maatschappij zijn we afhankelijk van grote financiële instellingen. Tegelijk moeten we erop vertrouwen dat onze data bij hen veilig zijn.”

Dat vertrouwen staat bij sommigen op een laag pitje. Het businessmodel van de grote technologiebedrijven is gebaseerd op de exploitatie van data. En de banken zijn dan wel gebonden aan regels, ze kunnen hun klanten toch commerciële voorstellen doen op basis van hun verbruikspatroon. Sommige klanten willen dat liever niet, blijkt uit reacties op internetfora. “Ik heb een privéleven waar een ander niets mee te maken heeft. Wat gaat de bank met al die informatie over mijn bestedingen doen?”, vraagt iemand zich af.

Contant geld zal altijd een back-up blijven op momenten dat het elektronisch betaalverkeer platligt. Iedereen heeft het wel al eens meegemaakt dat hij in de supermarkt staat en het systeem niet functioneert. Maar wat bij een grote crash van de IT-systemen? Wat als hackers in een bank inbreken? Wat bij een stroom- of netwerkpanne die de IT-infrastructuur lam legt? “Een cashloze samenleving is kwetsbaar”, geeft professor Van Hove toe.

Te vroeg voor ban op cash

“Als handelaarsvereniging ijveren wij voor minder cash, maar in een cashloze samenleving geloof ik niet”, zegt Christine Mattheeuws. “Ik begrijp dat de banken niets liever willen, maar dan gaan ze voorbij aan de behoeften van bepaalde consumentengroepen. Veel vijftigers en zestigers hebben niet de digitale vaardigheden van de jongere generatie en zijn het gewoon met cash te betalen. Tenslotte is contant geld een wettelijk betaalmiddel, dat handelaars niet zomaar kunnen weigeren. Ik ben de eerste om digitaal betalen te promoten, maar ik doe niet mee aan de strijd om cash uit de wereld te bannen.”

‘Als handelaarsvereniging ijveren wij voor minder cash, maar in een cashloze samenleving geloof ik niet’

Luc Vandergoten van Cash2All is ervan overtuigd dat cash nog tien tot vijftien jaar de dienst uitmaakt: “Vooral senioren houden vast aan cash. Zij zijn doorgaans digitaal minder onderlegd en minder mobiel”, zegt hij. “Maar ook jongeren gebruiken nog veel cash, vooral op plaatsen waar digitaal betalen niet voor de hand ligt: in de voetbalkantine, op een fuif of op de jeugdclub.”

“Wij hebben dat ondervonden in de cafetaria van de VUB”, beaamt professor Van Hove. “Studenten betalen er vooral met cash. Studentenjobs worden vaak nog contant uitbetaald.”

Ook op sociale media blijkt dat nogal wat mensen graag enkele bankbiljetten op zak hebben. Voor een pint of café maar evengoed om een cadeautje te kopen voor hun partner. “Ik geef graag wat zakgeld aan mijn kleinkind, of een kleine vergoeding voor de thuisverpleegster of de man die het gras komt maaien. Dat ga ik toch niet via een overschrijving doen?” schrijft iemand op Seniorennet.

Groepen voelen zich uitgesloten

Op die website staan veel getuigenissen van mensen die het gevoel krijgen dat ze zonder computer of smartphone niet meer zullen meetellen in de maatschappij van morgen. Vaak zijn de banken de kop van Jut. Sommige mensen geven toe dat ze niet met apps overweg kunnen of dat ze zich geen duur abonnement kunnen veroorloven. “Wie cash wil betalen, moet dat kunnen”, besluit een senior.

“Door geen cash meer aan te bieden, treffen de banken vooral mensen die het moeilijk hebben”, vindt Luc Vandergoten. “Ouderen, leefloners, minder gegoede mensen, die geen computer of smartphone en in sommige gevallen niet eens een bankkaart hebben.”

‘Banken moeten opletten dat ze bepaalde groepen in de samenleving niet uitsluiten door alles te willen digitaliseren.’

“We kunnen de technologische vooruitgang niet stoppen”, beseft Johan Truyers, adjunct-algemeendirecteur van de seniorenorganisatie Okra. “Maar de banken moeten opletten dat ze bepaalde groepen in de samenleving niet uitsluiten door alles te willen digitaliseren. Onlinebankieren is niet voor iedereen vanzelfsprekend. Uit studies blijkt dat een op de vier 55-plussers nog nooit het internet heeft gebruikt. Van de hoogbejaarden heeft 40 procent niet eens een internetverbinding.”

Een online-enquête van Okra wijst uit dat zelfs in de leeftijdsklasse van 50 tot 65 jaar een op de tien niet aan onlinebankieren doet. “Er zal altijd een categorie van digitale analfabeten zijn”, beklemtoont Truyers. “Okra organiseert opleidingen om de mensen vertrouwd te maken met digitale kanalen, maar de banken zouden meer moeten inzetten op persoonlijk contact met de klant. Als alles elektronisch moet gebeuren, waar zit dan nog hun meerwaarde? Dan kunnen we straks alle bankverrichtingen via Google of Facebook uitvoeren, en zijn de Belgische banken ten dode opgeschreven.”

Nieuwe biljetten van 100 en 200 euro

Da Nationale Bank van België bracht vorige week, in samenwerking met de ECB, nieuwe biljetten van 100 en 200 euro in omloop. Daarmee is de volledige tweede generatie van eurobiljetten, die beter beveiligd zijn dan de eerste generatie, op de markt.

Volgens de ECB stijgt de vraag naar de biljetten van 100 en 200 euro jaar na jaar. Dat is mede een gevolg van de beslissing de productie van het 500 eurobiljet, dat vaak gebruikt werd voor criminele of illegale activiteiten, stop te zetten. Het aantal bankbiljetten in de eurozone is de voorbije tien jaar met 6 procent gestegen, tot bijna 24 miljard. De waarde van alle eurobiljetten in omloop bedraagt 1229 miljard euro.

De centrale bank wijst erop dat contant geld belangrijk en noodzakelijk blijft voor de economie. In 2017 werden in Europa 124 miljard transacties in cash uitgevoerd, tegen 30 miljard met de kaart en 5 miljard op een andere manier (gaande van cheques tot mobiele betalingen). In de jaren van de financiële crisis bleek cash bovendien een veilige haven voor mensen die hun bank niet langer vertrouwden.