Als compensatie voor de indexsprong heeft de regering-Michel de forfaitaire beroepskosten opgetrokken. Daardoor krijgen werknemers eind deze maand een iets hoger nettoloon op hun rekening gestort.

De regering-Michel heeft de forfaitaire beroepskosten verhoogd. Die maatregel sluit aan bij haar voornemen om de belasting op arbeid te verschuiven naar belastingen op andere inkomsten. Enkel het kostenforfait voor werknemers wordt verhoogd. Het voordeel geldt niet voor werknemers die hun werkelijke beroepskosten bewijzen en geen gebruikmaken van het forfaitaire kostenforfait. Ook handelaars en zelfstandigen grijpen naast het voordeel. Dat is ook het geval voor de beoefenaars van vrije beroepen – bijvoorbeeld een dokter of een advocaat – en voor bedrijfsleiders en meewerkende echtgenoten. Die belastingplichtigen krijgen een forfaitaire kostenaftrek – als ze geen hogere werkelijke beroepskosten bewijzen – maar hun kostenforfait wordt niet opgetrokken.

Verhoging voor werknemers

Elke werknemer heeft recht op een forfaitaire beroepskostenaftrek, tenzij hij verkiest zijn werkelijke beroepskosten te bewijzen. Het forfait wordt automatisch toegepast bij de berekening van de definitieve personenbelasting. Het bedrag is terug te vinden op het aanslagbiljet van de personenbelasting.

De verhoging van de forfaitaire kosten wordt toegepast in de schalen van de bedrijfsvoorheffing die maandelijks wordt ingehouden op het brutomaandloon. De verhoging wordt gespreid over twee jaar. De eerste verhoging heeft betrekking op het loon dat vanaf 1 januari 2015 wordt betaald, de tweede geldt voor het loon vanaf 1 januari 2016 (zie tabel De forfaitaire beroepskosten: een vergelijking).

Rechtstreeks verrekend

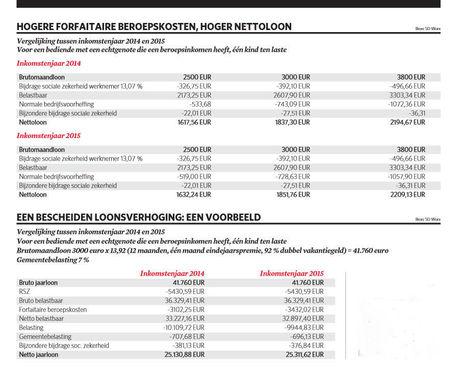

De verhoging van de forfaitaire beroepskosten voor werknemers heeft slechts een beperkte impact op het nettoloon (zie tabel Hogere forfaitaire beroepskosten, hoger nettoloon). Het gaat om een verhoging van een tiental euro’s per maand (zie tabel Een bescheiden loonsverhoging: een voorbeeld). Die verhoging wordt rechtstreeks verrekend in de bedrijfsvoorheffing die maandelijks wordt ingehouden.

De ingehouden bedrijfsvoorheffing van werknemers die hun werkelijke beroepskosten bewijzen, wordt herberekend op hun aanslag voor de personenbelasting. Het spreekt voor zich dat het enkel interessant is om de werkelijke beroepskosten te bewijzen als die kosten hoger zijn dan de forfaitaire beroepskosten. Werkelijke beroepskosten moeten altijd worden bewezen aan de hand van documenten zoals facturen en onkostennota’s.