Het openingsweekend van het Autosalon trok de voorbije dagen meer dan 100.000 bezoekers. Heel wat mensen kopen hun wagen op afbetaling bij de dealer of doen een beroep op een autolening bij een bank of een kredietverstrekker. Trends dook in de cijfers over autoleningen van de voorbije zes jaar en zet mogelijke valkuilen op een rij.

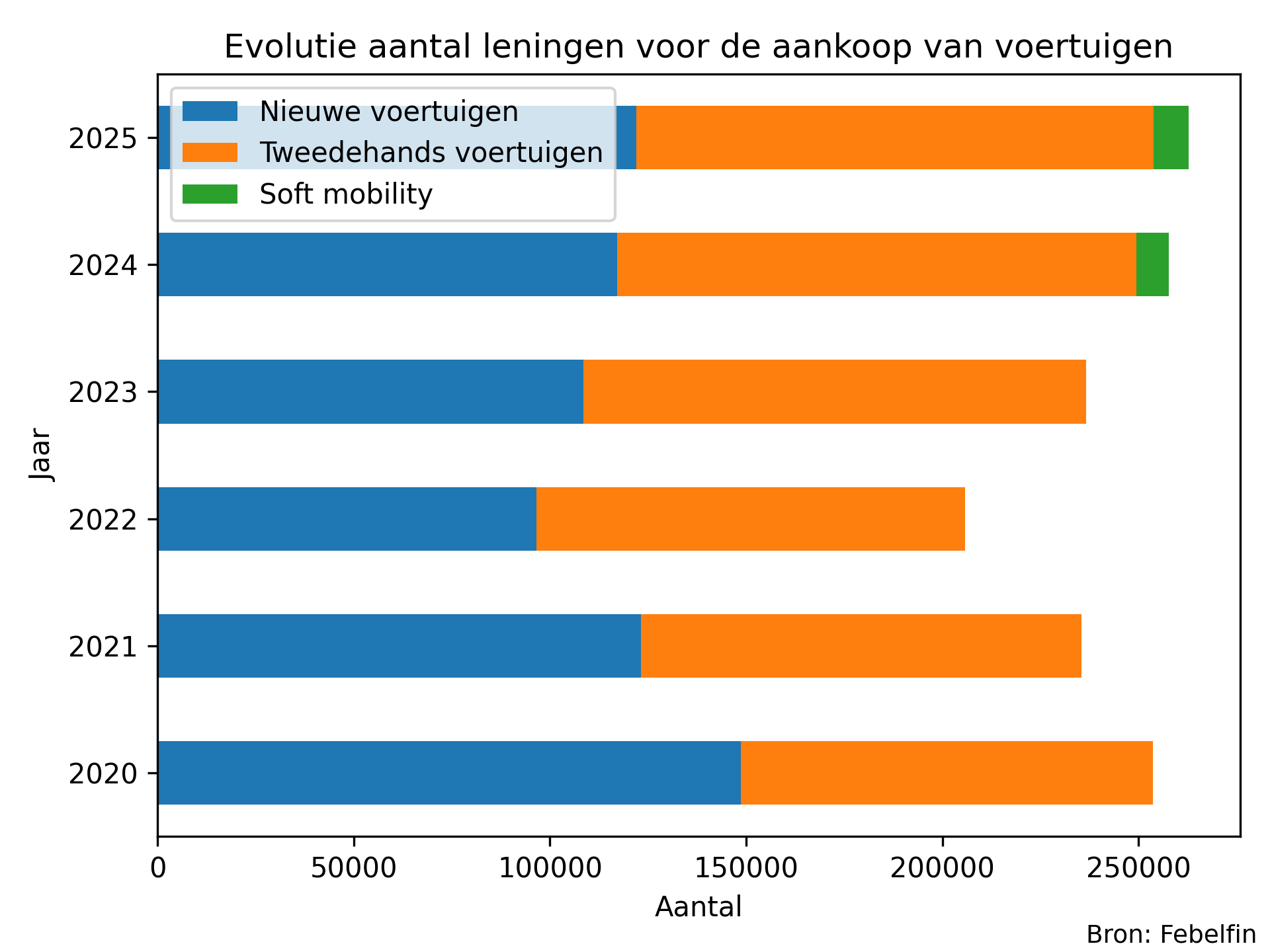

In de eerste elf maanden van 2025 gingen 122.032 mensen in ons land een lening aan voor de aankoop van een nieuwe wagen en 131.854 mensen een lening voor de aankoop van een tweedehandswagen. Cijfers over heel 2025 kan de bankenfederatie Febelfin nog niet geven, maar de teneur is duidelijk. Het aantal leningen voor nieuwe wagens stijgt jaar na jaar sinds 2022, na twee jaar met een teruglopend aantal leningen. In de grafiek staat het onvolledige jaar 2025 in verhouding tot de volledige jaren 2020, 2021, 2022, 2023 en 2024.

Het aantal leningen voor tweedehandswagens steeg jaar na jaar sinds 2020, maar die stijging lijkt af te zwakken in 2025. Sinds 2022 kennen de banken en kredietinstellingen in ons land meer leningen toe voor tweedehandswagens dan voor nieuwe wagens. In de eerste elf maanden van 2025 lagen de aantallen voor tweedehandse en nieuwe auto’s dichter bij elkaar dan de voorgaande drie jaar het geval was.

“Ook de verkoop op afbetaling bij de dealers zit in deze cijfers. In ons land kunnen enkel kredietmaatschappijen krediet verstrekken. Sommige automerken hebben hun eigen kredietmaatschappij, zoals BMW of Stellantis, andere merken werken bijvoorbeeld met Alpha Credit. Alle betrokken kredietmaatschappijen zijn lid bij Febelfin en rapporteren cijfers aan ons”, legt Ivo Van Bulck, director Retail Credit & Savings van Febelfin uit.

Cijfers over private lease zitten er niet bij, maar die zijn beperkt. Die formule is gestoeld op het voorbeeld van bedrijven, die bedrijfswagens leasen of huren van leasingmaatschappijen voor hun werknemers voor een bepaalde periode. Er zijn een aantal voordelen aan leasing, zoals de eenvoud en de voorspelbaarheid. Het onderhoud van de wagen is bijvoorbeeld inbegrepen. Volgens Renta, de belangenvertegenwoordiger van 90 procent van de leasing- en verhuurmarkt, reden er op 31 maart 2025 amper 13.201 wagens rond in België die via een private lease verhuurd werden. Naast private lease bestaat er ook zoiets als financieringshuur. Daarbij huurt u de auto voor een bepaalde periode en aan het einde van die periode kunt u beslissen of u de wagen wilt kopen, voor een lagere prijs dan een nieuwe wagen uiteraard.

Valkuil 1: gratis lening is niet gratis

Consumenten kunnen bij de autodealers vaak terecht voor een zogenaamd gratis lening. De koper betaalt 0 procent rente, maar moet wel op andere manier voor het krediet betalen. Bepaalde kortingen of gratis opties waarop kopers recht hebben als ze cash betalen, zal de dealer niet toekennen aan wie op krediet koopt. Of zal de dealer een hoger voorschot aanrekenen.

Valkuil 2: let op voor hoge eindaflossing

Er zijn leningen waarbij de maandelijkse lasten heel laag liggen, maar de eindaflossing des te hoger. Zo’n formule heet een ballonkrediet. Het is misschien verleidelijk om een groot deel van de aankoopprijs zo ver mogelijk in de tijd uit te stellen, maar die tactiek is niet zonder risico. Hoe meer tijd verstrijkt, hoe groter de kans op calamiteiten. U kunt bijvoorbeeld uw job verliezen.

Valkuil 3: gebrek aan flexibiliteit

Vraag ook altijd naar de boetes voor het vroegtijdig aflossen of het inleveren van de auto. In het leven kan er van alles gebeuren. U kunt bijvoorbeeld scheiden van uw huwelijkspartner. Voor tweeverdieners zijn hogere maandelijkse aflossingen gemakkelijker te dragen dan voor een alleenstaande. Vraag bij een tweedehandsauto ook altijd naar de Car-Pass, zodat er na de verkoop geen verborgen gebrek of kilometerfraude kan opduiken.