Net zoals God engelen uit de hemel heeft geworpen, gooien ook beleggers af en toe aandelen of obligaties uit hun portefeuille. Met die verbannen engelen loopt het vaak minder goed af. Gevallen beursengelen daarentegen kennen meestal een heropstanding, waar beleggers serieus van kunnen profiteren.

Veel metaforen hebben hun wortels in het jodendom en het christendom. Dat geldt ook voor de gevallen engelen. Die term valt blijkbaar nergens letterlijk in de Bijbel te bespeuren, maar religieuze geschriften staan vol met verhalen over figuren, engelen, die God tegen de schenen stampen en daarop de hemel uit vliegen en verbannen worden tot aardse middelmatigheid.

Een van de bekendste artistieke vertaling daarvan is het schilderij ‘De gevallen engel’ van de Franse schilder Alexandre Cabanel. Daarop zit Lucifer te bokken, traantje uit de ooghoek en zijn pruillip verbergend achter zijn arm, nadat hij uit de hemel is verbannen. Wie deze zomer nog in of langs Montpellier passeert, kan het gaan bekijken in Musée Fabre.

Drie gevallen engelen

De term kent ook zijn kapitalistische vertaling. Op de beurs worden aandelen soms ook kwartalen- en soms jarenlang door beleggers uitgespuwd, waardoor hun koersen kelderen.

Gevallen beursengelen komen met eb en vloed, afhankelijk van algemene beurssentiment. Ook dezer dagen zijn dat er wel wat te vinden. Tijdens een brainstorm op de Trends-redactie passeerden er onlangs enkele de revue (let op: geen koopadvies, misschien wel: te-bekijken-waard-advies).

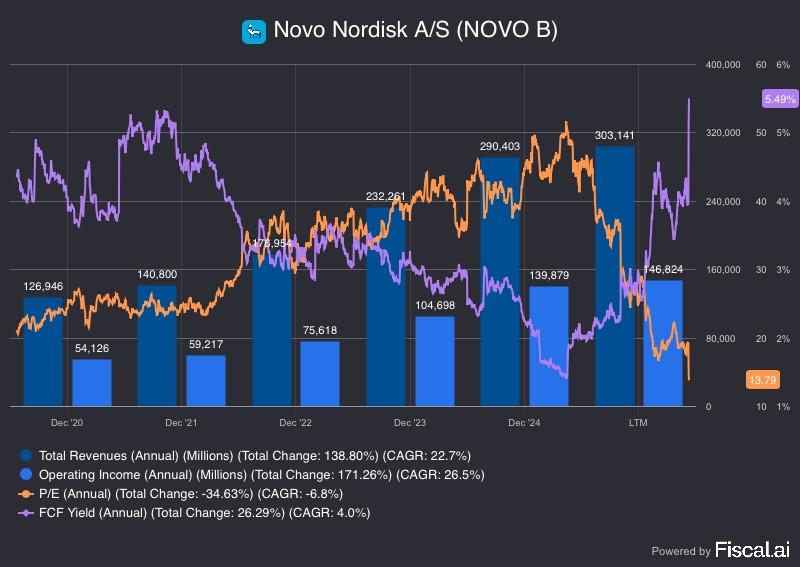

Zo krijgt Novo Nordisk stilaan de status van gevallen engel. Tegenover de piekkoers van april 2024 staat het aandeel nu 70 procent lager. De onderliggende financiële en waarderingsfundamenten zien er veel aantrekkelijker uit. Alleen het sentiment moet nog keren.

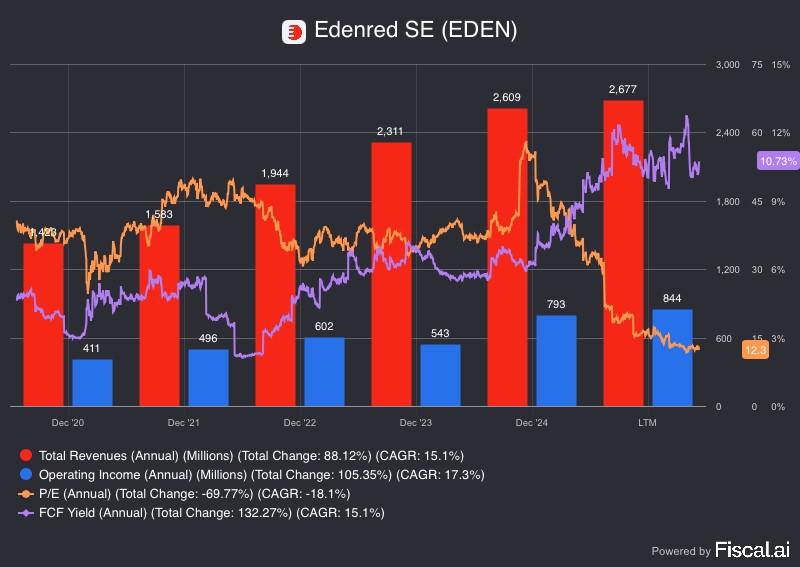

Een ander slachtoffer van negatief beleggerssentiment is Edenred, de Franse leverancier van maaltijdcheques en andere werknemersvoordeelplannen. Die staat een kleine 60 procent lager tegenover twee jaar geleden. Ook daar ziet het er financieel en waarderingsgewijs beter uit dan de koers doet vermoeden. De koers-winstverhouding zakte van 60 naar 12, terwijl het vrijekasstroomrendement van 2 naar 10 procent steeg.

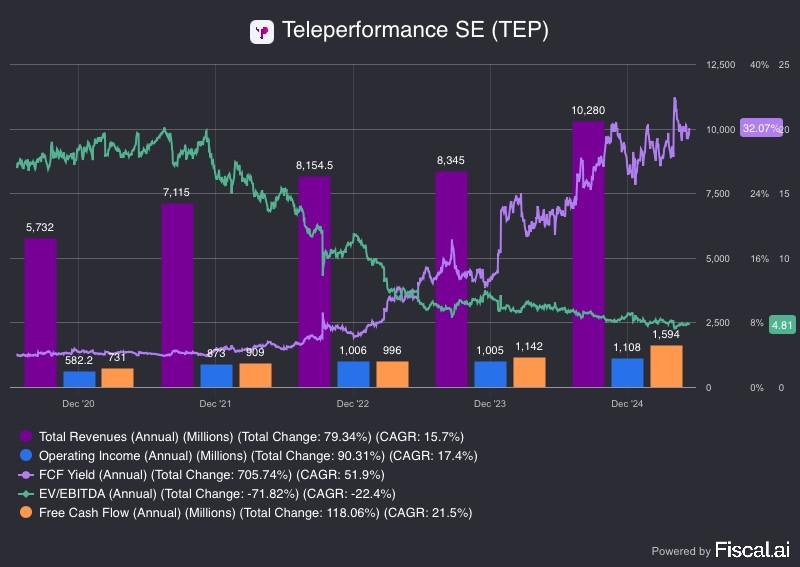

Maar de prijs voor de diepst gevallen engel gaat naar Teleperformance, de Franse uitbater van callcenters. Met de AI-hype denken beleggers niet alleen dat telefonisten van vlees en bloed een uitstervend ras zijn, maar dat ze werkelijk al helemaal uitgestorven zijn. Resultaat voor de koers van Teleperformance: een verlies van 80 procent, terwijl de koers-winstverhouding ging van 20 naar 5 en het vrijekasstroomrendement steeg tot meer dan 30 procent.

‘Never catch a falling knife’, is een bekende beursleuze. Maar een gevallen engel is al gevallen. De vraag is alleen of en wanneer zo’n engel opnieuw weet overeind te krabbelen en misschien zelfs weer in de hemel komt.

Ook gevallen fonds- en obligatie-engelen

Er is bewijs genoeg dat een contraire beleggingsstrategie die inzet op gevallen engelen op termijn meer dan gemiddeld rendeert.

Morningstar past dat ook toe op beleggingsfondsen door elk jaar een korfje samen te stellen met fondsen waar het jaar voordien het meeste geld uit is weggevloeid, de zogenoemde unloved-korf. De resultaten spreken voor zich.

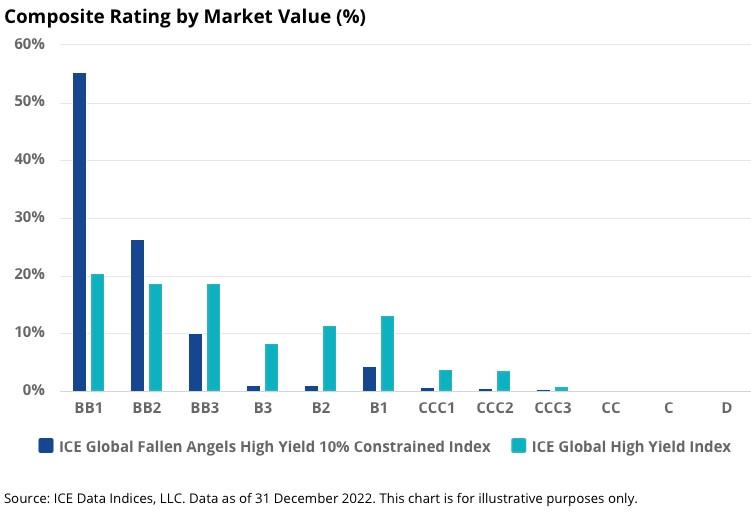

Ook op obligatiemarkten zijn gevallen engelen een bekend concept. Het betreft bedrijfsobligaties die van kwaliteitsvol of investment grade worden gedegradeerd tot rommel of high yield.

Het blijkt een rendabele beleggingsstrategie die obligaties op te pikken net nadat ze van hun sokkel zijn gevallen. Na zo’n degradatie kennen beleggers aan die gevallen obligaties een even lage kredietwaardigheid toe als aan de rest van de rommeluniversum, met een overdreven koersafstraffing tot gevolg. Voer voor dwarsliggers dus.

Beter dan aandelen

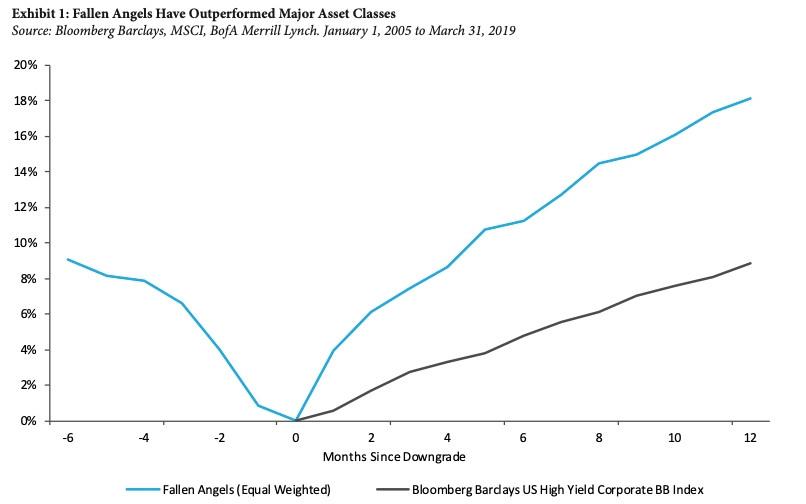

Die overdreven negatieve reactie zorgt er vervolgens voor dat gevallen obligaties na hun degradatie beter presteren dan de gemiddelde rommelobligaties. Een gevallen-engelenstrategie met obligaties levert op lange termijn – net zoals een contraire strategie met uitgespuwde aandelen – bovengemiddelde rendementen op. In het eerste jaar na hun degradatie ligt hun rendement gemiddeld 3 procent hoger, in de twee jaren daarna is dat 4,5 procent.

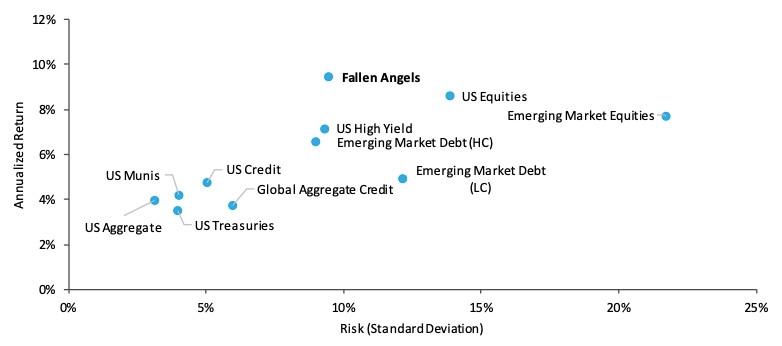

De risico-rendementsverhouding zou zelfs gunstiger liggen dan bij gewone aandelen.

Indexmonopolisten en ETF-huizen zoals iShares en VanEck zagen hun kans schoon om daar producten rond te bouwen. De iShares Fallen Angels High Yield Corporate Bond UCITS noteert momenteel met een dividendrendement van 6 procent (opnieuw: geen koopadvies).

Als het economisch tegenzit, krijgen gevallen engelen wel rakere klappen dan de rest van het obligatie-universum. Sommige strategen verwachten dat de huidige onzekerheid over de wereldwijde handel een aantal obligatie-engelen uit de hemel in de afgrond zal duwen.