Voor beleggers is groei vaak de rechtvaardiging om absurd hoge waarderingen te slikken. Maar slechts enkelen zijn in staat de groei van bedrijven structureel in te schatten, terwijl de meeste beleggers de groei overschatten en zich verslikken in waarderingen.

Over de burelen van de Trends-redactie heen klinkt het vaak als volgt: “Zeg, heb jij aandeel huppeldepup al eens bekeken? Dat is hard gegaan”, waarop ondergetekende dan vaak antwoordt: “Ja, maar veel te duur naar mijn goesting.”

Ik weet niet hoe het komt, welke genetische afwijking er aan ten grondslag ligt, maar ik kan het niet, te veel betalen voor een aandeel. Het tegenargument van een waarde collega is dan altijd: “Groei eet waardering als ontbijt.” Toegegeven, in het Engels klinkt dat stoerder, maar het idee is duidelijk.

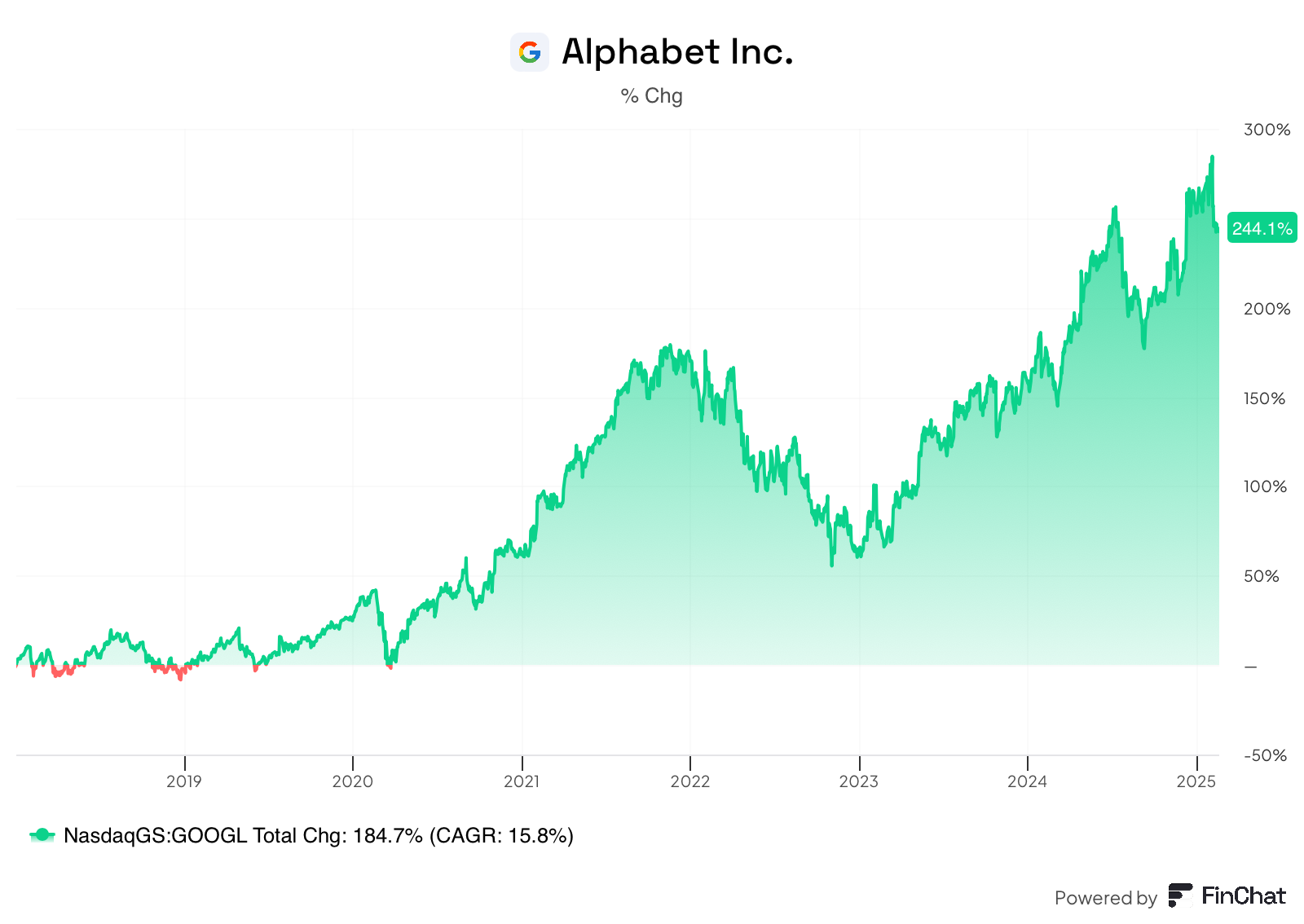

En toch. Google noteerde in 2018 tegen veertig keer de winst. Ik kon het niet. Hieronder zie je wat ik daarmee ben misgelopen. Pijnlijk. En voor ik de puristen-analisten op mijn dak krijg, ik weet dat meer dan alleen groei bepalend is voor de waardering. Ik weet dat ook de rentabiliteit, de concurrentievoordelen, de ROIC (return on invested capital), de moat en allerlei andere beleggingstermen en -acroniemen van tel zijn. Maar groei staat centraal.

Onlangs had ik het genoegen uitgebreid met een paar beheerders van de Schotse vermogensbeheerder Baillie Gifford te spreken. Die is het best te omschrijven als een gedopeerde groeibelegger voor wie niets te futuristisch is. Ook bij Baillie Gifford is de waardering een kernpijler van het beleggingsproces. Maar bij bedrijven waarvan ze verwachten dat ze in vijf jaar hun omzet verdubbelen en hun winsten nog meer verhogen, deinst het er niet voor terug daar twintig, dertig of vijftig keer de winst voor te betalen.

Dus, ‘groei eet waardering als ontbijt’, ik snap het. Maar wat als de groei niet komt opdagen? Dan ‘eet de waardering de koers als ontbijt’.

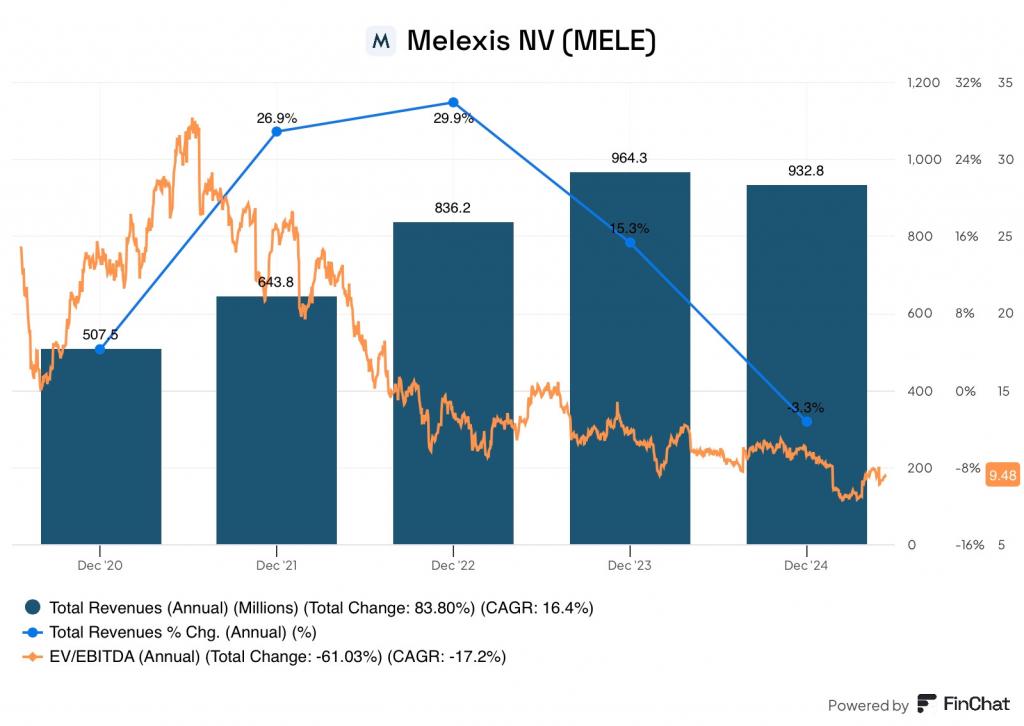

Op de Brusselse beurs hebben we daar de afgelopen jaren mooie voorbeelden van gezien. Zoals Melexis, lang een van de Brusselse groeiparels, die ooit pronkte met waarderingen van 32 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda). Maar toen kwam de groei niet opdagen en gebeurde dit:

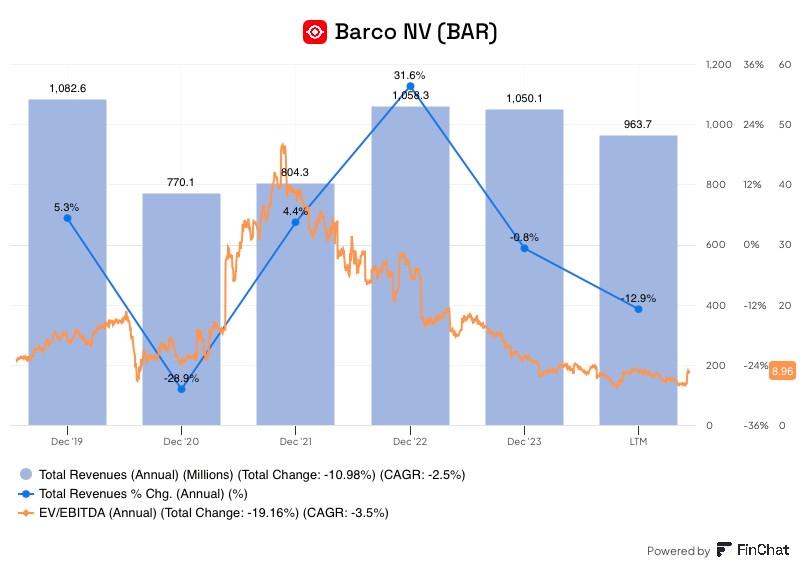

Hetzelfde gebeurde min of meer met de technologiespeler Barco en de materialengroep Umicore.

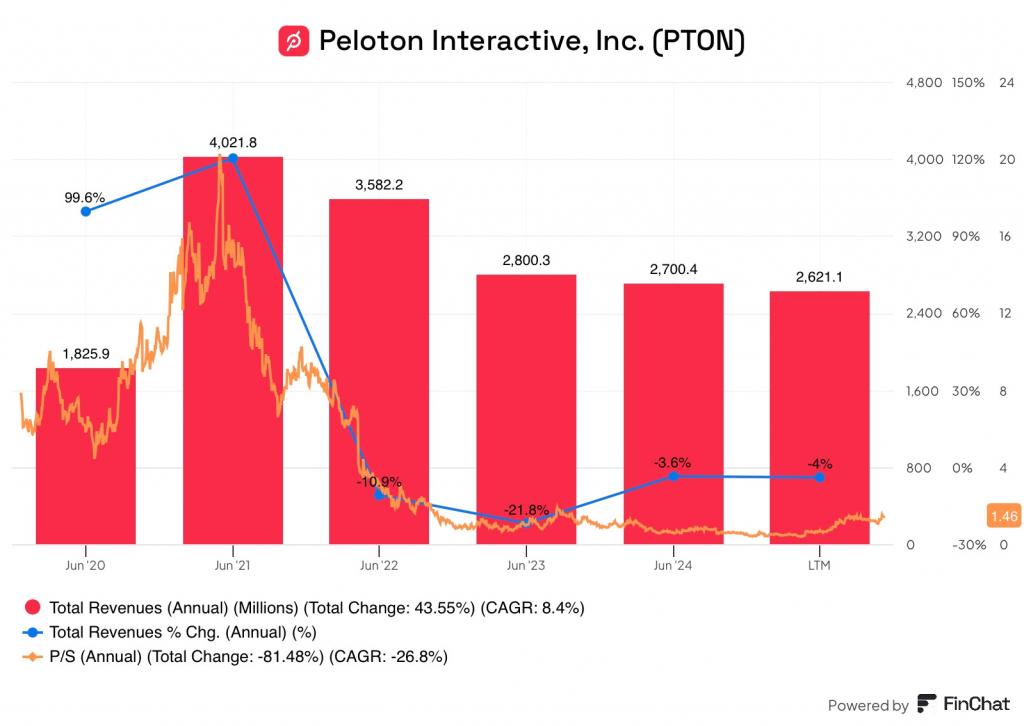

Of met het technofitnessbedrijf Peloton.

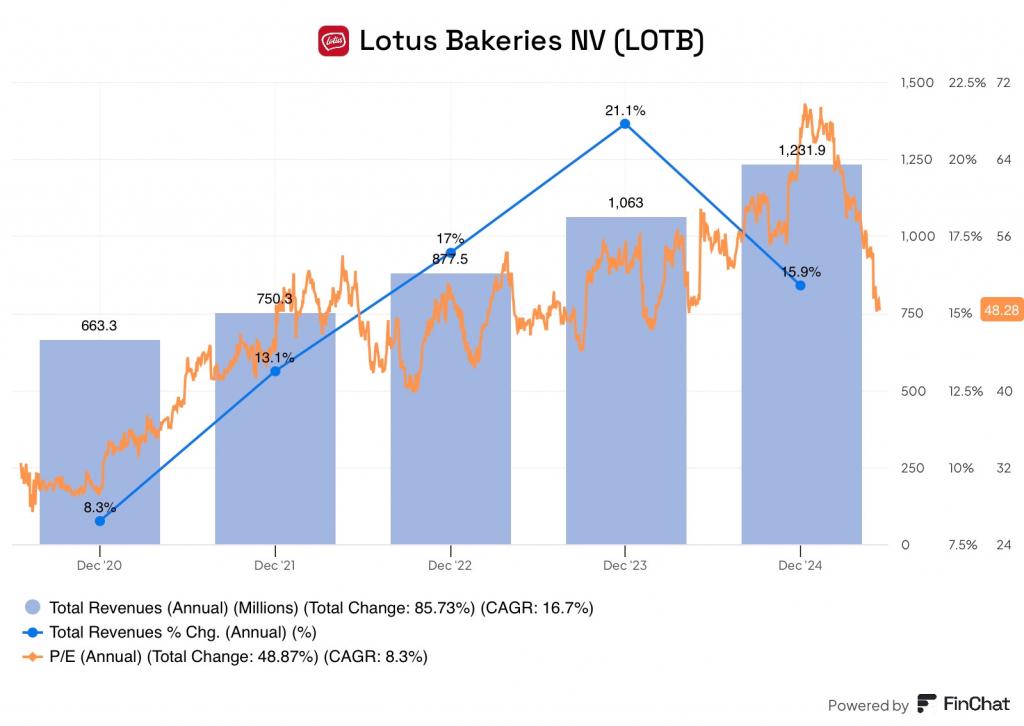

Bij Lotus Bakeries is de hamvraag op dit moment misschien wel of met de hoge waardering de aandelenkoers op zijn kwetsbaarst is voor uitblijvende groei in de komende jaren.

Kortom, hoge waarderingen zijn allemaal goed en wel, maar dan moet je wel zeker zijn van de groei.

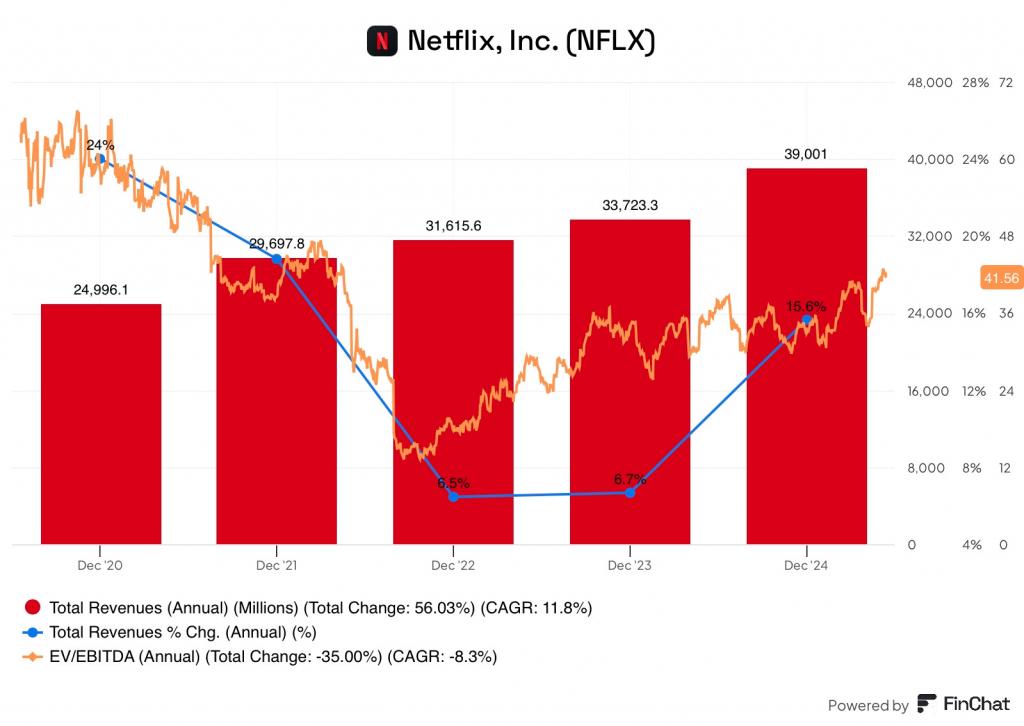

Beleggers hebben zich de jongste jaren blindgestaard op het succes van de Amerikaanse techgiganten, waar groei bijna vanzelfsprekend was. Maar zelfs zulke werelddominerende spelers zijn door hoge waarderingen kwetsbaar wanneer de groei uitblijft. Kijk naar Netflix, dat tussen eind 2021 en begin 2022 meer dan twee derde van zijn beurswaarde verloor omdat de groei tegenviel. Toegegeven, dankzij de groei die daarna weer aantrok, is het sinds die bodem maal vijf gegaan.

De kunst voor beleggers zit er dus in om uit te maken of hun glazen bol voldoende helder en ervaren is om de toekomstige groei van een bedrijf of een sector in te schatten. Bij Baillie Gifford hebben ze dat verheven tot kunst en wetenschap en zijn ze daar relatief succesvol in.

Maar onderzoek na onderzoek wijst uit dat de markt en de doorsneebeleggers consequent de groeiverwachtingen van bedrijven overschatten. Bovendien is de groei uit het verleden absoluut geen voorbode voor de groei in de toekomst, zoals onderzoek van Verdad uitwijst. De groei eet dus misschien wel de waardering als ontbijt, maar als de groei steevast overschat wordt, mag het nooit de enige reden zijn om als belegger hoge waarderingen te slikken.