De markten lopen gespannen wegens Trumps dreigende handelsoorlog, al houden ze nog geen rekening met de ergst mogelijke scenario’s. Het verleden is enigszins een gids, maar ook niet helemaal.

“Voor Trumps komst wisselden journalisten in Washington onder elkaar vooral politieke roddels uit, nu wisselen ze telefoonnummers uit van hun psychologen en psychiaters”, vertelde een ervaren Amerikaanse politieke journalist over de impact van Trumps eerste termijn.

Sinds Trumps tweede aantreden twee weken terug kan het niet anders dan dat de psychologenbezoekjes van beleggers en traders op Wall Street en andere financiële centra ook de hoogte in gaan. Het debiet aan beursgevoelige uitspraken van de afgelopen weken is gelijk aan dat van de afgelopen vier jaar.

Omzetverdeling per regio

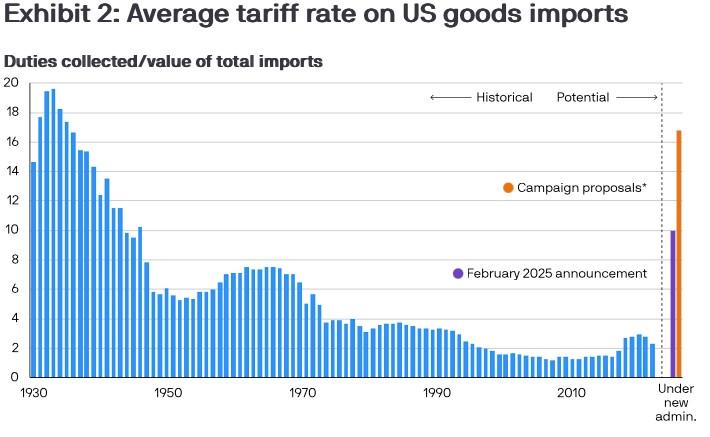

De grootste onzekerheid bestaat over de importheffingen die Trump zegt te zullen invoeren. In geheel andere contexten wordt het schrikbeeld van de jaren dertig meer te onpas dan te pas opgeroepen, maar in dit geval lijkt het wel op zijn plaats.

Nadat Trump vorige week Canada en Mexico eerst 25 procent invoerheffingen aan het been had willen lappen, trok hij vrij snel zijn staart tijdelijk in, omdat beide landen oor hadden naar zijn beweegredenen. Maar het zou me niet verbazen dat de hevige beursreactie hem ook twee keer deed nadenken.

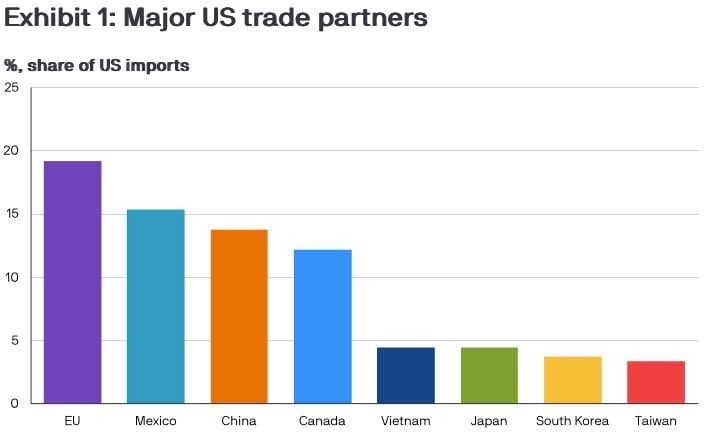

Europa zit duidelijk in Trumps vizier, maar blijft voorlopig buiten schot van concrete maatregelen. Maar als, of wanneer, die er komen, zal de marktreactie er niet minder om zijn, gezien de trans-Atlantische handelsverstrengelingen.

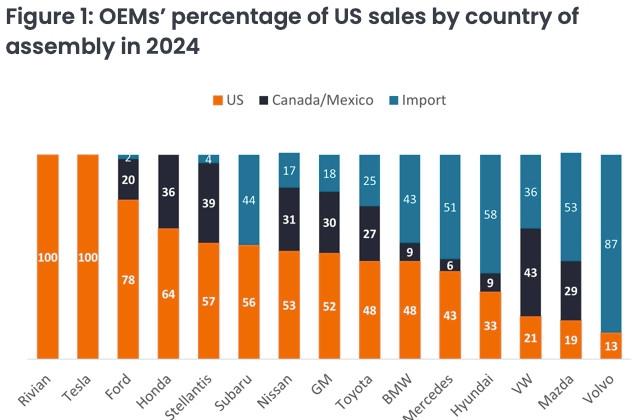

Europese autobouwers, die het al zo moeilijk hebben, dreigen een groot slachtoffer te worden. De impact van invoerheffingen op wagens dreigt op te lopen tot gemiddeld 3.000 dollar per wagen, schrijven analisten van Janus Henderson. Absorberen de autobouwers die extra kosten, of spelen ze die zo veel als ze kunnen door aan de klant?

In andere sectoren is Europa ook veel kwetsbaarder dan andere landen.

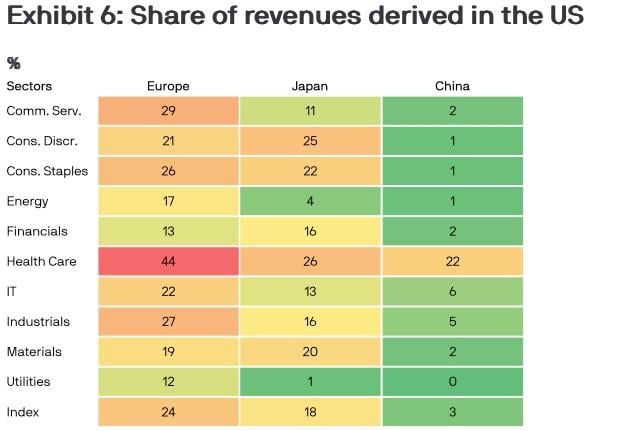

De remedie voor beleggers is om aan beide kanten van de oceaan beursbedrijven te kiezen die vooral inzetten op hun binnenlandse markten. In de beleggerspresentaties van bedrijven verdienen de slides met de geografische omzetverdeling per regio extra aandacht.

Sectorrotatie

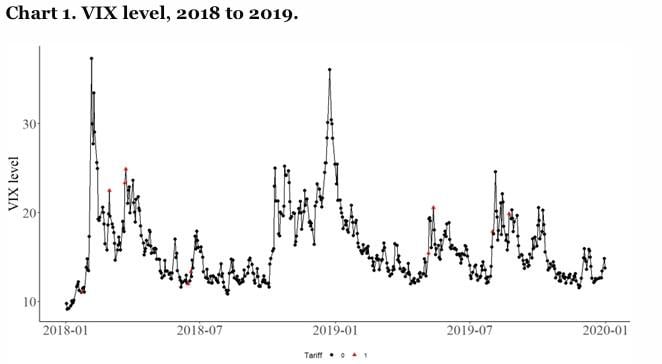

In 2018 en 2019 sloeg Trump op een gelijkaardige manier rond zich heen in de internationale handelsruimte. Als dat een voorbode is voor wat komen gaat, is enige beursvolatiliteit het minste waar we ons aan kunnen verwachten.

Nochtans wijzen de analisten van J.P. Morgan erop dat die periode ons geen draaiboek geeft voor de komende jaren. Toen was de devaluatie van de Chinese yuan voldoende groot om een deel van de impact van de invoerheffingen te compenseren. Dat zal nu niet het geval zijn.

Daarnaast zijn bedrijven nu veel minder geneigd de extra kosten van de invoerheffingen op zich te nemen. De kans op inflatie is daarmee nu groter dan toen.

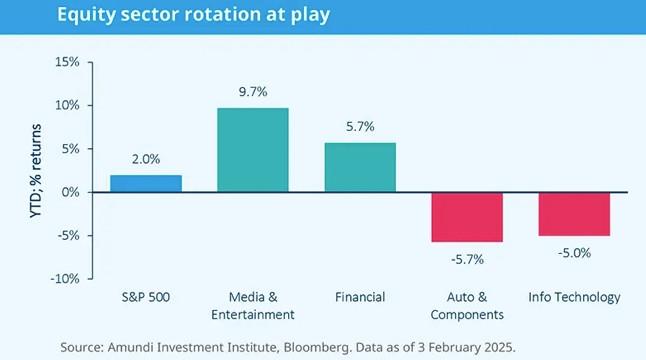

Trumps tarievenhonger heeft een sectorrotatie op de Amerikaanse beurs in gang getrokken, die volgens de strategen van Amundi zal doorzetten als de handelsspanningen verergeren. De financiële sector, software, media en telecom lopen het minste risico.

Over meevallers gesproken, Invesco wijst dan weer op de keerzijde van een tarievenoorlog, namelijk handelsakkoorden. In 2018 daalden de S&P 500 4 procent en de MSCI China-index 30 procent. In 2019, het jaar van het Phase 1-akkoord tussen de Verenigde Staten en China, stegen ze respectievelijk 32 en 36 procent.