De recente sterke beursprestaties zijn te danken aan de hoge vlucht van AI-ontwikkelingen in de jongste twee jaar. Volgens sommigen is het een nieuwe zeepbel zoals die in 2000. Toen zorgde de animo voor het internet voor algemene beurseuforie. Misschien gaat die vergelijking op. Maar dan zitten we nu nog niet op de piek van de AI-zeepbel.

Zeggen dat het AI-enthousiasme dat er momenteel op de beurs heerst een zeepbel is, zal sommigen doen steigeren en anderen instemmend doen knikken. Critici en sceptici maken al dan niet terecht de analogie met de dotcom-zeepbel eind jaren 90. Ondergetekende pleit ook schuldig.

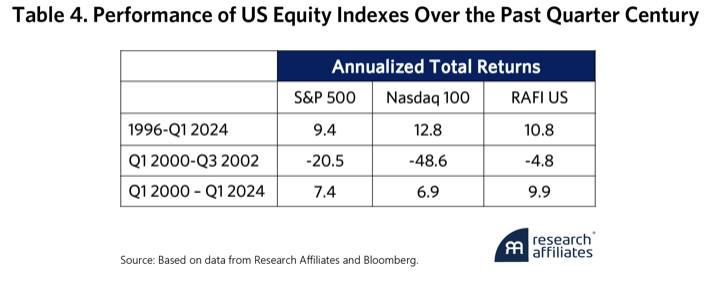

Maar die analogie houdt geen steek, moet ik nu toegeven. Een recente analyse van de vermogensbeheerder Research Affiliates, geleid door de onvolprezen Rob Arnott, trekt ook een parallel met de internetzeepbel, maar zet een aantal nuances terecht op scherp.

Als we dezer dagen al van een zeepbel op de beurzen kunnen spreken, is het geen AI-zeepbel. Kijk maar naar de koersen van pure AI-spelers zoals die hieronder. Daar is weinig zeepbel te merken.

De aandelen die het vandaag meesurfen op de AI-hype, zijn geen pure AI-spelers. Ze leveren wel op een of andere manier producten of diensten die nodig zijn om de groei in AI mogelijk te maken. Zij zijn de ruggengraat van de AI-sector, maar AI-ontwikkeling op zich is niet hun kerntaak. Denk aan chipontwikkeling bij Nvidia, hardware bij Super Micro Computer of cloudcapaciteit bij Microsoft en Amazon.

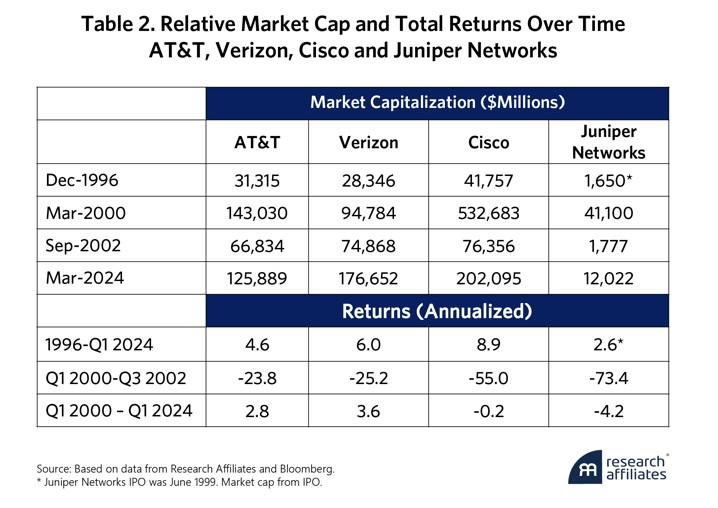

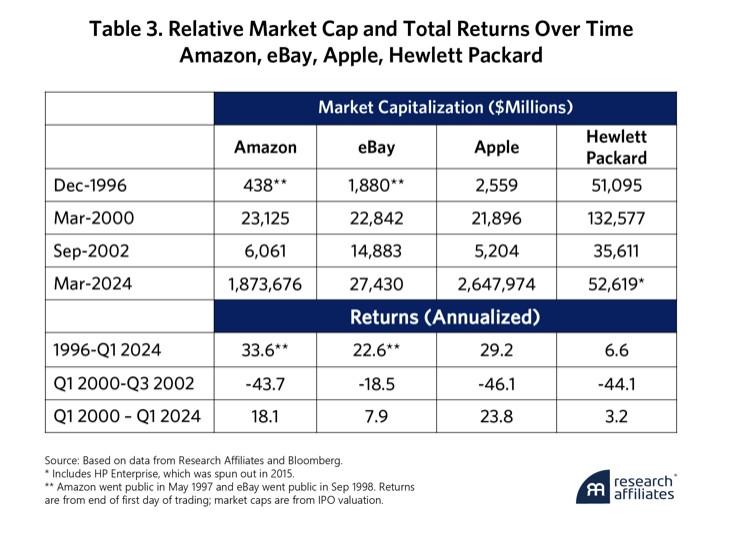

Als we al een vergelijking willen maken met de dotcom-crisis, moeten we dat doen met de bedrijven die toen in de ruggengraat voorzagen voor de ontwakende internetsector. Dat waren telecomspelers zoals Verizon of AT&T die de onderliggende infrastructuur voor het toen nog nakende internet bouwden, of hardwarespelers zoals Cisco en Juniper die de routers maakten waarmee dat internet tot in de huiskamers raakte, of computerbouwers zoals HP en Compaq die de PC democratiseerden waarmee iedereen toegang kreeg tot het internet.

Volgens de analyse van RA werd in die jaren te veel geïnvesteerd in al die internetondersteuners en toeleveranciers. Ze waren niet de zeepbel zelf en gingen niet op de fles zoals de meeste internetbedrijven die achteraf gezien geen duurzame verdienmodellen hadden. De meeste van die ondersteunende spelers waren financieel gezond, maar ze werden wel mee opgeblazen in de zeepbel van de werkelijke internetspelers en ze deelden achteraf in de koersklappen. Sommige zijn daar nog steeds niet van bekomen. Wie die aandelen op het hoogtepunt van de internetgekte kocht, heeft daar tot hiertoe niet veel plezier aan beleefd.

Ondanks alle malaise die de geklapte internetzeepbel 24 jaar geleden veroorzaakte, is ze in haar geheel volgens de analisten van RA een zegen geweest voor de economie en samenleving. Het internet heeft beide veranderd en dat zou er niet geweest zijn zonder die eerste manische fase. Toen zijn de zaadjes voor de huidige internetgiganten geplant, die het een pak beter gedaan hebben dan de gevestigde spelers van toen.

Om in de vergelijking met toen te blijven, dan zitten we nu eerder in de periode 1996 in plaats van vlak voor het klappen van de bubbel in 2000, volgens de RA-analisten. Als het huidige gegons rond AI de komende jaren ontaardt in een ware manie met bijhorende zeepbel, dan hoeft dat zelfs voor langetermijnbeleggers geen ramp te zijn, zolang ze breed gediversifieerd blijven beleggen en niet de zonde begaan om er de winnaars proberen uit te pikken. Dat klinkt aanlokkelijk, maar is uiteindelijk weinigen gegeven.