Overname in Brazilië

250,6 NOK – 3C

Yara International (ticker YAR op de beurs van Oslo; Isin-code NO0010208051) is als Europa’s grootste meststoffenproducent en ‘s werelds grootste beursgenoteerde speler in stikstofhoudende meststoffen. Toch is het vooral bekend als specialist in samengestelde meststoffen (NPK). Het Noorse meststoffenbedrijf kampt de jongste twee jaar met een duidelijke terugloop van de winst per aandeel, ondanks de verdere omzetgroei. De cijfers over het derde kwartaal brachten daarin geen verandering. In vergelijking met het derde kwartaal in 2012 was deze keer zelfs sprake van een lichte daling van de omzet, van 20,82 miljard NOK naar 20,61 miljard NOK (-1%). In het derde kwartaal werden nochtans voor het eerst de cijfers voor de dit jaar overgenomen meststoffenactiviteiten van Bunge in Brazilië opgenomen. Yara betaalde 750 miljoen USD voor de overname en versterkt daarmee zijn positie op die belangrijke groeimarkt aanzienlijk.

De verkochte volumes stegen in het derde kwartaal door de overname met 17% tegenover vorig jaar, maar bleven stabiel exclusief de Bunge-volumes. De lagere omzet is dan ook een gevolg van de meststoffenprijzenerosie, al bleef die daling bij de voor Yara belangrijke NPK-meststoffen beperkt tot 4%. Na negen maanden staat de omzetteller op 64,49 miljard NOK, 1,5% hoger dan vorig jaar (63,54 miljard NOK); halfweg bedroeg de stijging nog 2,8%. De verkoop in Europa viel tegen door de weifelende houding van de afnemers, die wachten op nog lagere prijzen. Ondersteunend is wel het historisch lage voorradenniveau bij de klanten. In de andere regio’s stegen de volumes wel en in Latijns-Amerika verkocht Yara dankzij de overname in Brazilië voor het eerst meer meststoffen dan in Europa.

In de bedrijfskasstroom zonder eenmalige elementen (rebitda) was er een ferme daling met 23,2%, van 4,18 miljard NOK vorig jaar naar 3,22 miljard NOK dit jaar. In het eerste en het tweede kwartaal bedroeg de rebitda 4,09 en 3,99 miljard NOK. Na negen maanden geeft dat een rebitda die 14,6% lager is, of 11,37 miljard NOK tegenover 13,31 miljard NOK in 2012. De nettowinst per aandeel is verder gedaald, van 9,25 NOK in 2012 naar 5,65 NOK in het derde kwartaal van dit jaar, een stevige terugval met 38,9%. Ook zonder wisselkoersschommelingen en eenmalige elementen was er nog een daling met 37,6%, of van 9 NOK per aandeel naar 5,62 NOK per aandeel. Het feit dat ook sommige grondstoffen in prijs daalden – zo is de dalende potashprijs op zich goed nieuws voor de productiekosten van NPK meststoffen – kon de dalende winsttrend niet ombuigen. Na negen maanden is de gezuiverde nettowinst per aandeel met 21,3% gedaald, van 28,11 NOK naar 22,12 NOK.

Als Europese speler heeft Yara een serieuze kostenhandicap door de energiekostprijs tegenover de Amerikaanse sectorgenoot CF Industries. Yara probeerde daarom in 2010 een overnamebod van 4,1 miljard USD te lanceren op het Amerikaanse Terra Industries. CF Industries blokte die poging echter af door Terra Industries zelf in te lijven voor 4,7 miljard USD. Yara wil de blootstelling aan de Europese energieprijzen – eind 2012 nog 53% van het totaal, maar dalend – inperken via een geografische diversificatie. Zo plant Yara, samen met BASF, een nieuwe grote fabriek in de VS voor de productie van ammoniak, een toeleveringsproduct voor onder meer meststoffen.

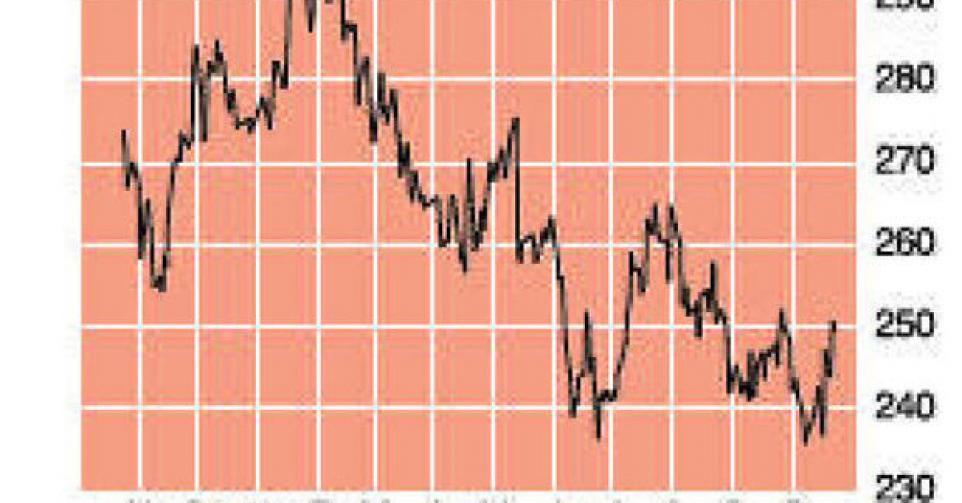

Het aandeel van Yara International zit sinds februari in een dalend patroon, al veerde de koers, net als na de bekendmaking van de halfjaarcijfers, opnieuw op van de bodem rond 240 NOK. Intussen werden de winstverwachtingen verder verlaagd tot 25 NOK per aandeel voor dit en volgend jaar. Tegen 1,2 keer de boekwaarde en 10 keer de verwachte winst noteert het financieel kerngezonde Yara evenwel niet duur. Bij een terugval onder 240 NOK kan het advies weer omhoog, maar voorlopig blijven we bij ‘houden/afwachten’ (rating 3C).

Houden / afwachten