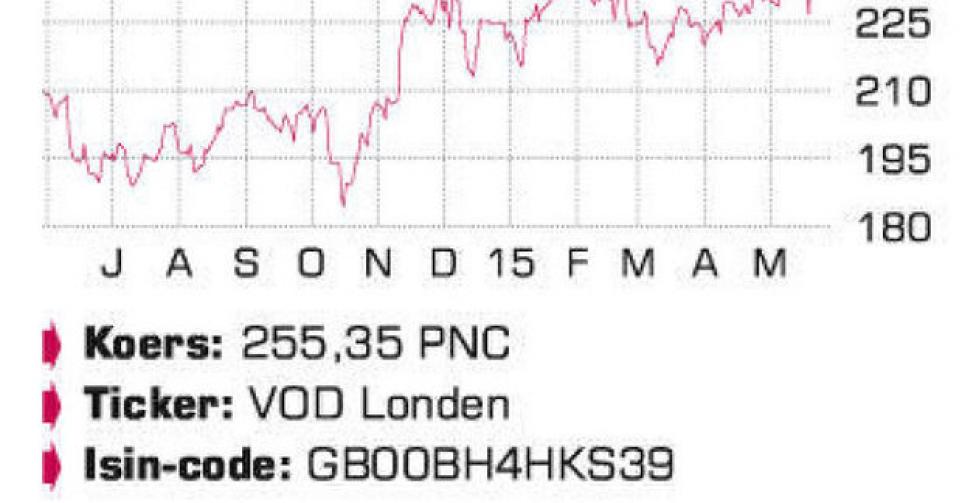

Het aandeel van Vodafone koerste eind vorige maand naar het hoogste niveau in meer dan veertien jaar.

Met 445,8 miljoen klanten is Vodafone de op één na grootste mobiele telecomoperator ter wereld. Vorig jaar werden de Amerikaanse activiteiten (Verizon Wireless) verkocht voor 130 miljard USD. Vodafone zag gedurende zeven boekjaren op rij de omzet dalen, en het is de bedoeling dat die negatieve trend zo snel mogelijk wordt gekeerd. De achteruitgang was voor een groot deel toe te schrijven aan de tariefdalingen die door de Europese autoriteiten werden opgelegd. Naast het Verenigd Koninkrijk en Duitsland zijn Spanje en Italië de belangrijkste markten voor Vodafone.

In het vierde kwartaal van het fiscale boekjaar 2014-2015 steeg de omzet voor het eerst in elf kwartalen. Het ging om een erg bescheiden klim (+0,1%), maar de ban is wel gebroken. Op groepsniveau steeg de omzet over het volledige boekjaar met 10,1%m tot 42,2 miljard pond (GBP), deels door de overnames van het voorbije jaar. Vodafone wil zich omvormen van een zuiver mobiele groep naar een aanbieder van vastelijn- en kabeldiensten. Naast Kabel Deutschland werd vorig boekjaar ook het Spaanse Grupo Ono gekocht. Exclusief overnames, desinvesteringen en de verkoop van toestellen daalde de omzet met 1,6%.

Binnen de groep presteerden de emerging markets relatief gezien beter, met een omzetklim van 5,8% exclusief valutaeffecten. Hetzelfde beeld zien we bij de bedrijfskasstroom (ebitda). Die kwam met 11,92 miljard GBP 7,5% hoger uit dan een jaar eerder, maar exclusief valutaeffecten was er een achteruitgang met 6,9%. Als we enkel naar de operationele winst kijken (3,51 miljard GBP), was er op jaarbasis een achteruitgang met 19%. De winstgevendheid blijft al een hele tijd stabiel met een ebitda-marge van iets meer dan 28%.

Vodafone heeft de jongste jaren zwaar geïnvesteerd in het netwerk (4G). De infrastructuurinvesteringen maken deel uit van het Project Spring, waarvoor 19 miljard USD werd vrijgemaakt. Die investeringen wegen tijdelijk op de vrije kasstroom, maar het is de bedoeling dat dit vanaf 2017 vruchten afwerpt. Vodafone mikt voor het lopende boekjaar op een ebitda tussen 11,5 en 12 miljard USD, vrijwel onveranderd dus. De tijdelijk lagere kasstromen beletten Vodafone niet om het dividend met 2% op te trekken. Dit bedraagt aan de huidige koers ongeveer 4,5% bruto.

Het Vodafone-aandeel koerste eind vorige maand naar het hoogste niveau in meer dan veertien jaar. Dat had eerder te maken met de aantrekkende fusie- en overnameactiviteit in de telecomsector. Het aandeel kreeg een extra duw in de rug toen John Malone, de topman van Liberty Global (moederbedrijf van Telenet), in de pers verklaarde dat Vodafone en Liberty goed bij elkaar zouden passen. Een opsplitsing van het bedrijf is voorlopig echter niet aan de orde, want dan zou Vodafone te veel schaalvoordelen moeten opgeven. Dat staat in contrast met de strategie van de groep om de activiteiten te stroomlijnen door het afbouwen van kleinere participaties.

Conclusie

De recente koersstijging had eerder speculatieve dan operationele redenen, en dat stemt ons voorzichtig. De investeringen zullen op termijn voor een hogere winst en omzet zorgen maar groei valt er pas ten vroegste in het volgende boekjaar te verwachten. De waardering ligt in lijn met de sectorgenoten.

Advies: houden

Risico: gemiddeld

Rating: 2B