Kas met gaten

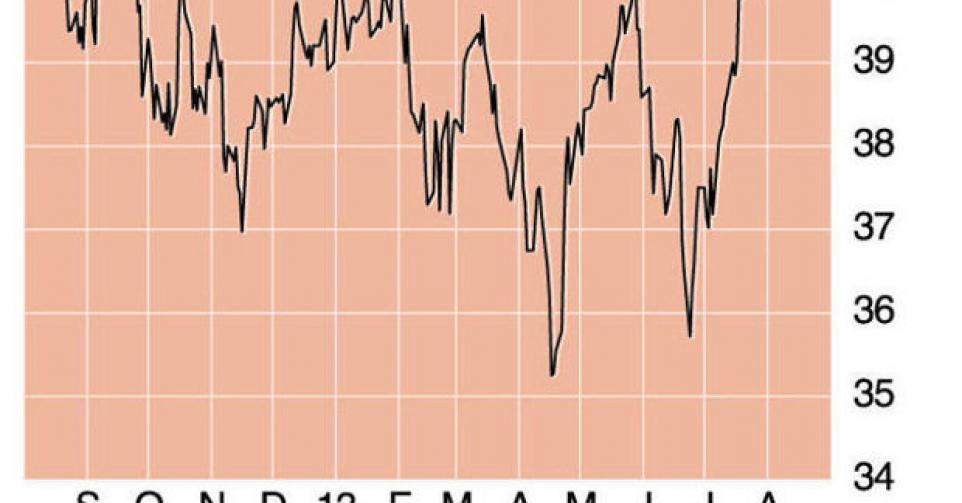

40,22 EUR – 1B KOOPWAARDIG

In het tweede kwartaal van dit jaar spendeerde Total 5,2 miljard EUR aan nieuwe eigendommen, installaties en machines. Daarnaast verkocht het bedrijf voor 1,3 miljard EUR aan activa. Per saldo liep de factuur voor investeringen dus op tot 3,9 miljard EUR, wat niet van de poes is, zeker omdat de kasstroom uit de operationele activiteit (ebitda) bleef steken op 3,7 miljard EUR. Dat betekent dus dat Total in het tweede kwartaal, net als over de hele eerste helft van 2013, aankeek tegen een negatieve vrije kasstroom. Dat impliceert dat Total de rentebetalingen voor schuldeisers en de dividenden voor aandeelhouders moet financieren met nieuwe leningen, of door de kaspositie aan te spreken. Total wil echter ook vrije kasstroom creëren door activa te verkopen en de investeringen terug te schroeven. Het management bevestigt dat het in de periode 2012-2014 voor 15 à 20 miljard EUR activa wil verkocht hebben en liet ook al verstaan dat het investeringsbudget dit jaar zal pieken. De betere verhouding tussen inkomende operationele kasstromen en uitgaande kasstromen zou de houdbaarheid van het aantrekkelijke dividend een stuk geloofwaardiger moeten maken. Beleggers zijn de jongste jaren behoorlijk allergisch geworden voor de scheefgetrokken kasstromen binnen de grote, Westerse oliemaatschappijen. Total & co moeten steeds meer spenderen om steeds minder nieuwe oliereserves te vinden en steeds minder olie te produceren. Olieprijzen van 100 USD per vat en meer helpen de aandeelhouders van deze oliegiganten niet vooruit als de exploratie- en productiekosten even hoog oplopen. Het geld dat langs de voordeur binnenkomt, verdwijnt op die manier even snel langs de achterdeur. Het zijn dus niet tegenvallende inkomsten, zoals na de crash van de olieprijs in de periode 2008-2009, maar wel stijgende investeringskosten die de aandeelhouders parten spelen. Dat komt omdat de oliebedrijven nieuwe oliereserves op steeds moeilijker terrein moeten zoeken, zoals in teerzanden of diepzee. Om het vertrouwen van de beleggers terug te winnen, zullen de oliebedrijven met een stijgende productie voor de dag moeten komen, of ze moeten erin slagen om met een lager investeringsbudget dezelfde productie te handhaven. Van de Westerse oliebedrijven heeft Total de beste papieren om deze belofte waar te maken. Total investeert al enkele jaren op een vrij agressieve manier in een verhoging van het productiepotentieel, maar door een pallet aan tegenslagen wierp deze strategie nog geen vruchten af. De keuze om in te zetten om hoge olieprijzen bleek tot nu toe in elk geval de juiste. Terwijl andere grondstoffenprijzen afbrokkelden de voorbije maanden, hield de olieprijs stand, om de voorbije weken zelfs opnieuw hoger te gaan. Maar Total zou nu stilaan de juistheid van de strategische keuze moeten bewijzen met klinkende resultaten. In het tweede kwartaal daalde het aangepaste netto-inkomen nog met 3% in vergelijking met dezelfde periode vorig jaar, vooral als gevolg van een iets lagere gemiddelde olieprijs in de lente van dit jaar. De productie van fossiele brandstoffen dikte in het tweede kwartaal wel aan met 1%, dankzij de opstart van nieuwe projecten en de heropstart van het Elginveld in de Noordzee. Voor de tweede helft van dit jaar verwacht Total veel van de ingebruikname van het Kashaganproject in Kazachstan en van een uitbreiding van de productiecapaciteit in Nigeria. Total houdt tot nader order vast aan de doelstelling om tegen 2017 per dag ongeveer 3 miljoen vaten olie-equivalent op de markt te brengen, wat een volumegroei van 4% per jaar inhoudt.

In het spoor van de aantrekkende olieprijs kon ook Total de voorbije weken wat koerswinst boeken. Toch blijft de waardering heel aantrekkelijk, met een koerswinstverhouding van 8 en een verhouding ondernemingswaarde (ev) ten opzichte van de bedrijfskasstroom (ebitda) van minder dan 4. U hoeft dus nog altijd niet voor het groeipotentieel te betalen. Het aandeel blijft ‘koopwaardig’ (rating 1B).