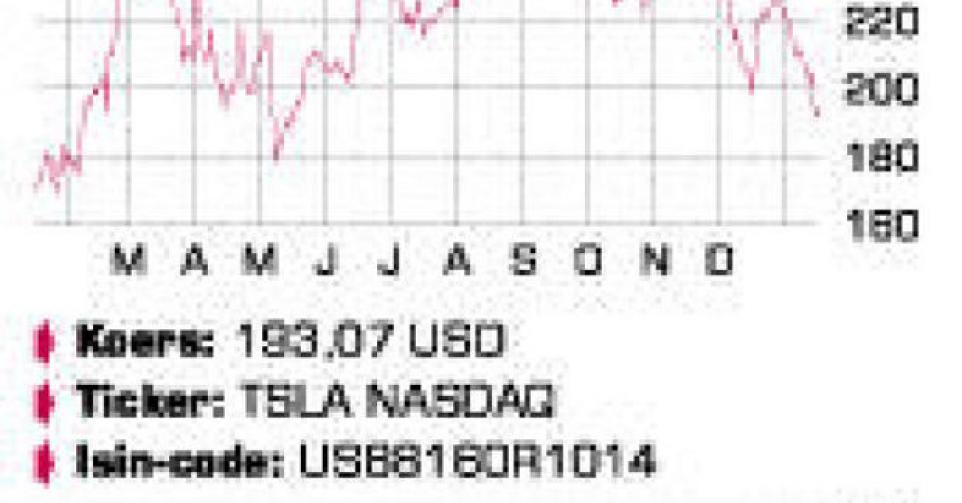

Ook na de correctie van de jongste maanden blijft het Tesla-aandeel erg duur.

Vorige week vond in Detroit de North American International Auto Show plaats, de jaarlijkse hoogmis van de Amerikaanse autoconstructeurs. Na enkele jaren zwarte sneeuw te hebben gezien, gaat het opnieuw goed met de sector. General Motors (GM) herrees uit zijn as na het faillissement, en ook Ford kende vorig jaar zijn beste jaar sinds 2007. Nog een opmerkelijke vaststelling: in de Amerikaanse autoverkoop zijn SUV’s en lichte vrachtwagens helemaal terug van weggeweest. Dat lijkt op het eerste zicht een negatieve evolutie voor de verkopers van energiebesparende voertuigen, met voorop de constructeurs van elektrische wagens. De grootste in die niche is Tesla Motors, voorlopig het enige commerciële succesverhaal in dit marktsegment, dat ook op de beurs tot een topper uitgroeide.

Tesla kreeg in september door de markt nog een beurswaarde van meer dan 31 miljard USD toebedeeld, maar dat cijfer is afgenomen naar 24 miljard USD. Die daling heeft weinig te maken met de hierboven geschetste trends, want ook de markt voor elektrische voertuigen blijft snel groeien. Eind vorig jaar moest Tesla de productieprognose voor 2014 verlagen en ook de introductie van de Model X (nog maar eens) uitstellen. Topman Elon Musk probeerde al verscheidene keren het aandeel naar beneden te praten, met wisselend succes.

In de marge van de autobeurs in Detroit deed Musk opnieuw stof opwaaien met de mededeling dat het bedrijf pas in 2020 echt winstgevend zal zijn. Dat was een koude douche voor verschillende analisten, die al dit jaar winstcijfers in hun waarderingsmodellen hadden gestopt. Die mededeling moet tegelijk ook worden genuanceerd, want in de huidige groeifase van het bedrijf is nettowinst niet zo belangrijk. Tesla kan op slag winstgevend worden als het zijn zware investeringen in onderzoek en ontwikkeling zou stopzetten, maar dat is uiteraard niet de bedoeling.

Operationeel verdiende de producent van elektrische wagens 0,78 USD per aandeel in 2013. Op de cijfers van vorig jaar is het nog ongeveer een maand wachten, maar de consensusschatting gaat uit van 0,6 USD per aandeel. Na negen maanden in 2014 dikte de omzet met 60% aan, tot 2,24 miljard USD. Het nettoverlies werd wel uitgediept tot 186 miljoen USD, tegenover 58 miljoen USD in dezelfde periode een jaar eerder. De verkoopprognose voor 2014 bedroeg 33.000 wagens. Dit jaar moet de kaap van 100.000 worden gerond. Tesla wil daarvoor tegen eind 2015 het productieritme optrekken naar meer dan 2000 wagens per week.

Voorlopig heeft de groep enkel de Model S in het aanbod, maar de Model X zou vanaf het derde kwartaal worden aangeboden. De hele productie van 2015 is overigens al uitverkocht. Met de goedkopere Model 3 (voorlopige naam), die tussen 30.000 en 40.000 USD zal kosten en pas in 2017 in de showrooms komt, wil Tesla tot een grote constructeur uitgroeien. In 2020 wil de groep jaarlijks 500.000 wagens produceren.

Conclusie

Ook na de correctie van de jongste maanden blijft het Tesla-aandeel erg duur. Voorlopig is het de perceptie in de markt die bepaalt hoever daarin wordt gegaan, rekening houdend met de groeifase van het bedrijf. De uitspraken van Musk kunnen dus tellen als wake-upcall voor de beleggers.

Advies: verkopen

Risico: hoog

Rating: 3C