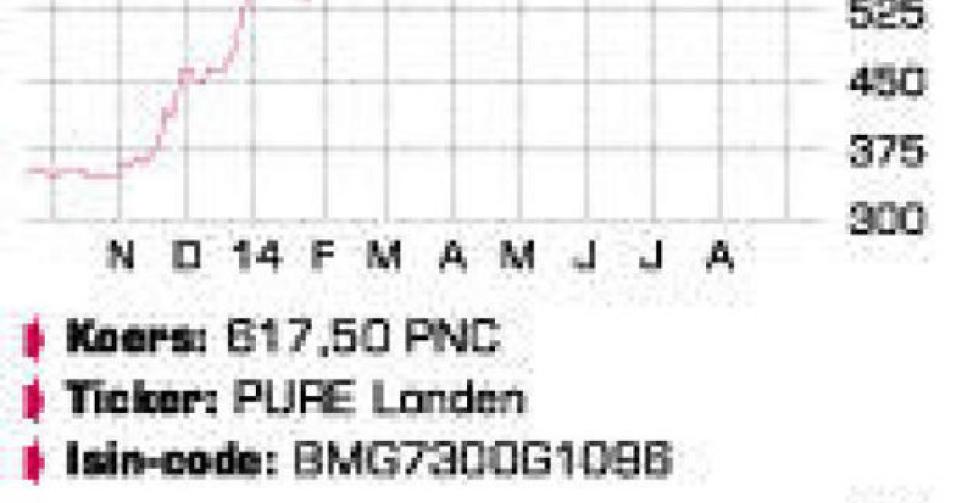

PureCircle, de marktleider in het produceren en commercialiseren van natuurlijke caloriearme zoetstoffen uit steviabladeren, zette een sterk eerste semester neer. De omzet steeg met 54%, tot 66,1 miljoen USD, beter dan de vooropgestelde 55 tot 65 miljoen USD. Op jaarbasis – het boekjaar loopt van 1 juli tot 30 juni – steeg de omzet van 70,2 miljoen USD in 2013 naar 101,1 miljoen USD in 2014, een toename met 44%. De forse toename is vooral een gevolg van gestegen volumes (+37%), maar ook de gemiddelde gerealiseerde prijzen stegen met 5%, dankzij een betere productmix. In 2012 bedroeg de omzet nog 44,5 miljoen USD. Die groeicijfers bevestigen dat stevia, weliswaar met enkele jaren vertraging, volop de oversteek aan het maken is naar een massaproduct.

Onder het innovatieplatform stevia 3.0 TM bouwde PureCircle een gepatenteerd assortiment uit van acht caloriearme zoetstoffen (onder meer Reb-A, Reb-M dat samen met Coca-Cola werd ontwikkeld, Alpha en SG95) en vier smaakstoffen (NSF-01 tot 04). Het aantal nieuwe productlanceringen met stevia wordt voor 2014 geraamd op 2231, tegenover slechts 493 in 2011. Vooral in de frisdrankenmarkt worden belangrijke stappen gezet. Zowel Coca-Cola als PepsiCo lanceert nieuwe, caloriearme frisdranken met stevia – Coca-Cola Life en Pepsi Next – in steeds meer landen. Coca-Cola Life bevat 35% minder calorieën en is sinds eind augustus verkrijgbaar in de Verenigde Staten, een duidelijke akte van vertrouwen. Daarnaast zijn er steeds meer herformuleringen van bestaande producten van wereldwijde merken zoals Fanta en Sprite.

PureCircle wordt regulatoir geruggensteund doordat overheden steeds explicieter wijzen op de gevaren van een te calorierijke voeding. Voorbeelden zijn het invoeren van een suikerbelasting in Mexico en nieuwe regelgeving over de etikettering van producten in het Verenigd Koninkrijk. PureCircle bouwde enkele jaren geleden voldoende productiecapaciteit uit voor een jaaromzet van 250 tot 300 miljoen USD. De snelle groei kan dus nog jaren worden opgevangen zonder grote investeringen, waardoor de winstgevendheid disproportioneel sneller toeneemt.

De brutowinstmarge steeg van 25,4% in 2013 naar 36,3% in 2014, de bedrijfskasstroom (ebitda) van 9,1 miljoen USD naar 22,9 miljoen USD en het nettoresultaat verbeterde van een verlies van 9,4 miljoen USD naar 2,3 miljoen USD winst. De omzettoename met 56 miljoen USD van de voorbije twee boekjaren verbeterde het nettoresultaat met 25 miljoen USD. Voor het tweede semester, traditioneel minder goed, rekent PureCircle op een omzet tussen 40 en 45 miljoen USD, tegenover 34,9 miljoen USD in 2013. Analisten rekenen voor het lopende boekjaar 2015 op 140 miljoen USD omzet en op 189 miljoen USD in 2016. Een heikel punt blijft de waardering: respectievelijk 42 en 28 keer de verhouding ondernemingswaarde (ev) tegenover de verwachte bedrijfskasstroom (ebitda) in 2015 en 2016 en een koerswinstverhouding van 72 en 37, op basis van 8,5 pence en 16,5 pence per aandeel verwachte winst in 2015 en 2016.

Conclusie

De steviatrein van PureCircle lijkt definitief vertrokken. De hoge waardering weerhoudt ons van een koopadvies, maar we verlagen wel het risicoprofiel, gezien de verminderde onzekerheid en de prima vooruitzichten.

Advies: houden

Risico: gemiddeld

Rating: 2B