Koopwaardig

ONGEWIJZIGD

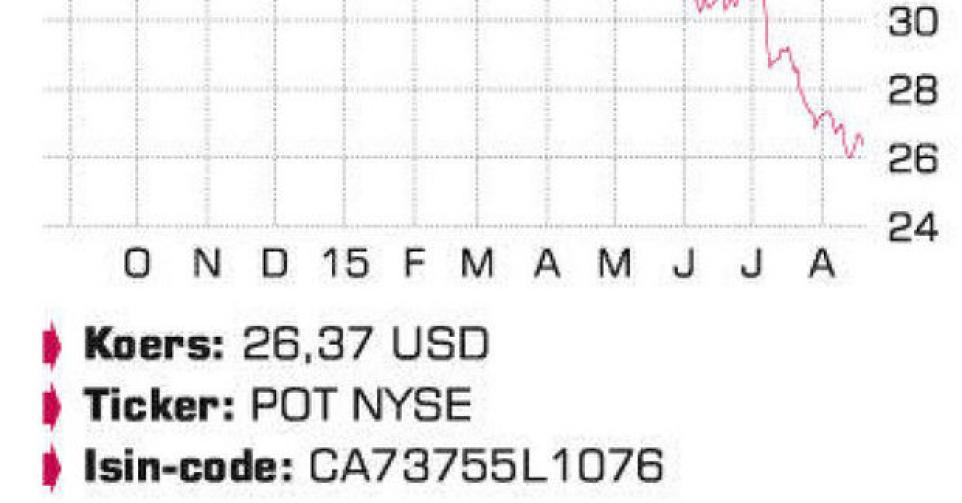

Het Canadese meststoffenbedrijf presenteerde gemengde resultaten over het tweede kwartaal. De nettowinst per aandeel bedroeg 0,5 USD, in het midden van de vooropgestelde vork van 0,45 à 0,55 USD, maar wel minder dan de analistenconsensus van 0,51 USD en minder dan in het tweede kwartaal van 2014 (0,56 USD). Na 6 maanden bedraagt de nettowinst 787 miljoen USD (0,94 USD per aandeel), tegenover 812 miljoen USD vorig jaar (0,95 USD per aandeel). De omzetdaling in het tweede kwartaal met 8,5%, van 1,89 miljard USD naar 1,73 miljard USD, was dan weer wel beter dan verwacht (1,68 miljard USD). De afdeling stikstofmeststoffen presteerde, net als in het eerste kwartaal, minder goed dan verwacht, omdat concurrentie van hogere Chinese exportvolumes druk zette op de gerealiseerde verkoopprijzen per ton: 334 USD tegenover 393 USD vorig jaar. De brutowinst van de afdeling zakte hierdoor met 27%, tot 222 miljoen USD, en met 26% in het eerste semester, tot 403 miljoen USD. De kleinere fosfaatafdeling presteerde voor het tweede opeenvolgende kwartaal beter dan verwacht, waarbij lagere volumes (-20% en -18% na 6 maanden) werden gecompenseerd door hogere verkoopprijzen (553 USD per ton, tegenover 509 USD per ton vorig jaar). De brutowinst steeg met 50% (+76% na 6 maanden) tot 72 miljoen USD (130 miljoen USD). Veruit de belangrijkste winstmotor blijft evenwel de potashafdeling. Daar zien we in het tweede kwartaal een toename van de brutowinst met 5,6%, tot 417 miljoen USD en na het eerste semester met 21,6%, tot 845 miljoen USD, of 61,3% van het groepstotaal. Het totale volume -2,5 miljoen ton in het tweede kwartaal en 4,9 miljoen ton in het eerste semester- ligt in lijn met bijna-recordjaar 2014. Onderliggend is er een wel een verschuiving van Noord-Amerika naar India en China. De gemiddelde verkoopprijs per ton bedroeg in het eerste semester 278 USD (273 USD in het tweede kwartaal) tegenover 257 USD vorig jaar (263 USD). De daling van de prijzen in het tweede tegenover het eerste kwartaal noopte Potash Corp tot een aftopping van de voorziene winstvork per aandeel voor 2015, van 1,75 à 2,05 USD naar 1,75 à 1,95 USD. Potash Corp versterkte recent zijn positie in Latijns-Amerika, met de aankoop voor 56 miljoen USD van 9,5% van Fertilizantes Heringer, een van de grootste meststoffenbedrijven in Brazilië, waarmee het ook meteen een langetermijnleveringscontract voor potash afsloot. De hamvraag op kortere termijn is natuurlijk of de Canadezen een officieel bod op het Duitse K+S zullen lanceren. De vooropgestelde overnameprijs van 7,8 miljard EUR, of 40,75 EUR per aandeel K+S, werd door K+S als te laag beschouwd, vooral omdat het onvoldoende de waarde van Legacy (de eerste nieuwe potashmijn in de Canadese provincie Saskatchewan in meer dan 40 jaar; eerste productie tweede helft van 2016) reflecteert.

Conclusie

De vrees voor een hoger bod op K+S, de verlaagde winstverwachting en de algemene, forse druk op de grondstoffen duwde het aandeel van Potash Corp naar het laagste niveau sinds april 2009. Het aandeel noteert tegen 14 keer de verwachte winst 2015 goedkoop, en we verwachten op termijn een fors koersherstel. Het aandeel blijft dan ook in de voorbeeldportefeuille.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B