Koopwaardig

ONGEWIJZIGD

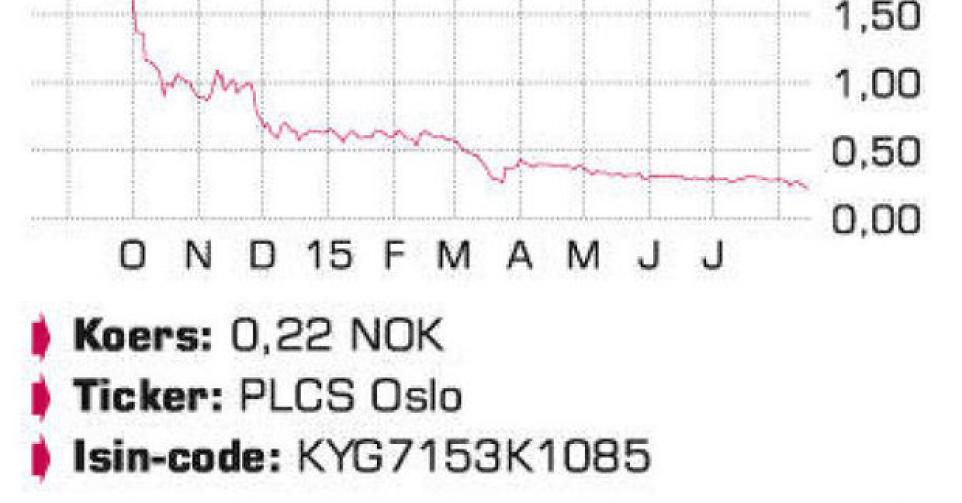

De Noorse specialist in seismische diensten in 3D boekte, ondanks de moeilijke marktomstandigheden, beter dan verwachte resultaten in het tweede kwartaal. De omzet bedroeg 91,7 miljoen USD, een daling met 33% tegenover hetzelfde kwartaal vorig jaar, maar wel 9% beter dan verwacht (84,4 miljoen USD) en 13% meer dan in het eerste kwartaal. De bezettingsgraad van de schepen was 80% (de Polarcus Nadia is vanaf april uit de vaart gehaald), tegenover 83% vorig jaar en 81% in het eerste kwartaal. De forse omzetdaling werd dan ook vooral veroorzaakt door een sterke daling van de dagtarieven, die evenwel hoger lagen dan in het eerste kwartaal. Na 6 maanden is de omzet gedaald met 33%, tot 172,8 miljoen USD. Ondanks het uit de vaart halen van een aantal schepen blijft de druk op de dagtarieven hoog, omwille van de lage vraag naar seismische diensten. Gezien de lastige financiële situatie worden opdrachten in de multiclientmarkt (aanmaken van seismografische databanken om die daarna te verkopen aan exploratiebedrijven), die typisch meer werkkapitaal vereisen dan specifieke klantopdrachten, slechts aangenomen mits een groot gedeelte van de kost geprefinancierd is door de opdrachtgever (79% prefinanciering in de eerste jaarhelft van 2015, tegenover 51% vorig jaar). De kostenbesparingen worden verder verhoogd en zullen op jaarbasis 40 miljoen USD opleveren (35 miljoen USD voorheen). Hierdoor daalde de bedrijfskasstroom (ebitda) minder fors dan de omzet: -23%, tot 38,4 miljoen USD, tegenover 30,4 miljoen USD verwacht. De ebitda-marge steeg van 36% naar 42%, en na 6 maanden van 35% naar 43%. Ter ondersteuning van de financiële positie verkocht Polarcus eind juni de multiclientdatabase van West-Europa en Afrika aan TGS, de voormalige werkgever van topman Rod Starr, voor een bedrag van 27,5 miljoen USD. Daarbovenop ontvangt Polarcus nog een winstdeelname uit toekomstige verkopen door TGS van de database. De verkoop gebeurde wel fors onder de boekwaarde, waardoor Polarcus in het tweede kwartaal 62,1 miljoen USD eenmalig moest afschrijven. Polarcus behield de beloftevolle database in Australië, eind juni gewaardeerd op 32,6 miljoen USD. Samen met een stabiel financieel resultaat (-15,2 miljoen USD) leverde dit een nettoverlies op van 78,3 miljoen USD of 0,117 USD per aandeel. In de eerste jaarhelft liep het nettoverlies op tot 104,7 miljoen USD, tegenover nog een nettowinst in dezelfde periode vorig jaar van 10,2 miljoen USD. Het orderboek bedraagt 195 miljoen USD (was 230 miljoen USD eind april) waardoor 80% van de vloot is geboekt voor de tweede helft van 2015. De netto financiële schuld eind juni van 629 miljoen USD (was 609 miljoen USD eind 2014) blijft problematisch. Daartegenover staat een geschatte waarde -laatste update van juli 2015- van de totale vloot van 1,04 miljard USD, tegenover een boekwaarde van 0,92 miljard USD.

Conclusie

Het aandeel van Polarcus zakt, ondanks de naar omstandigheden goede resultaten, steeds verder weg. Dat heeft alles te maken met de hoge schuldpositie en de aanhoudende daling van de olieprijs. De activa zijn 50% meer waard dan de ondernemingswaarde, maar omwille van het toenemende risico op een faillissement mag u slechts een beperkte positie aanhouden.

Advies: koopwaardig

Risico: hoog

Rating: 1C