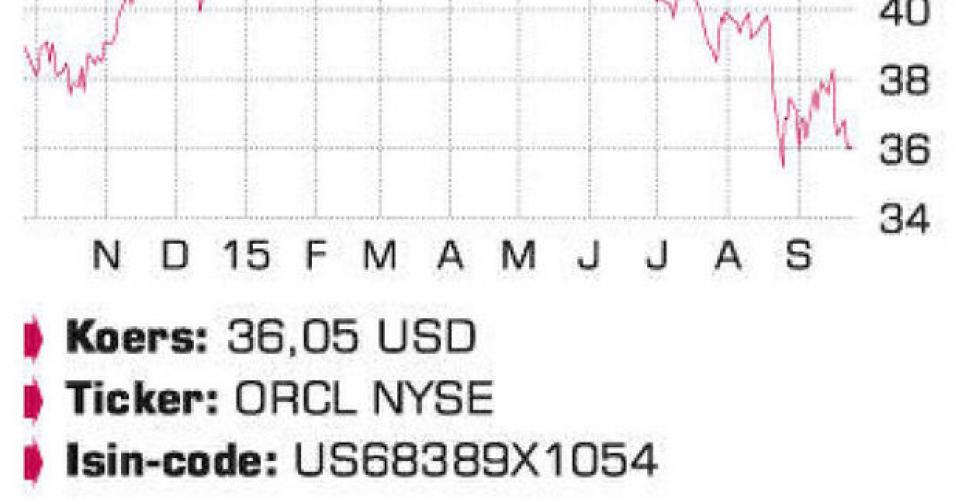

De technologiegroep Oracle doet het sinds het jaarbegin 20% slechter dan de Nasdaq-index, hoewel we over echt slechte resultaten niet kunnen spreken.

De groei van Oracle ligt weliswaar fors lager dan vroeger, maar de meeste klassieke technologiebedrijven (IBM, Cisco, Microsoft) zijn in hetzelfde bedje ziek. In het geval van Oracle hebben analisten en investeerders moeite om in te schatten of het nieuwe bedrijfsmodel al dan niet zal aanslaan. De inkomsten uit de verkoop van databasesoftware en aanverwante diensten staan al een hele tijd onder druk. Oracle probeerde zich aan de nieuwe economische realiteit in de soft- en hardwaresector aan te passen door ook op de kar van cloudcomputing te springen.

Helaas voor de groep was het een laatkomer in dat segment, waardoor andere bedrijven een concurrentieel voordeel konden uitbouwen. Oracle probeert een en ander goed te maken met overnames, maar het blijft nog steeds met een achterstand kampen. In de drie maanden tot 31 augustus, het eerste kwartaal van het nieuwe boekjaar 2015-2016, daalde de groepsomzet met 1,7% op jaarbasis, tot 8,45 miljard USD. De dure dollar (USD) had een negatieve impact van ongeveer 8%, want ruim de helft van de omzet is afkomstig van de internationale activiteiten van de groep.

Dat omzetcijfer lag licht onder de verwachtingen maar de aangepaste winst per aandeel (0,53 USD) lag daar dan weer net een dollarcent boven. Met de verkoop van nieuwe softwarelicenties gaat het verder de verkeerde kant uit. Die namen met bijna 17% af, of met 10% bij constante wisselkoersen. Softwarelicenties staan nog steeds voor 29% van de groepsomzet in. De volledige softwareafdeling, dus inclusief updates en aanverwante diensten, liet een ongewijzigd omzetcijfer optekenen in vergelijking met een jaar eerder, wat exclusief valutaeffecten dus op een stijging met 8% neerkwam. Bij hardware (14% van de groepsomzet) was er een vooruitgang met 6% bij constante wisselkoersen.

De cloudafdeling had meer succes met een groei van 38%. Dat is mooi, alleen groeiden de cloudactiviteiten van Microsoft en Amazon in het recentste kwartaal met respectievelijk 96 en 81%. Oracle mikt voor dit boekjaar op een omzetbijdrage van de cloudafdeling met 1,5 tot 2 miljard USD. Ter vergelijking: Amazons clouddienst genereert momenteel 1,8 miljard USD op kwartaalbasis en Microsoft stelt voor zijn clouddivisie dit boekjaar een omzetcijfer van 6,3 miljard USD voorop.

Oracle maakt zich sterk dat de winstgevendheid van de cloudafdeling tegen het einde van dit boekjaar sterk zal verbeteren. In het voorbije kwartaal lag de marge op 40% en dit cijfer moet in het vierde kwartaal toenemen naar 60% om binnen de twee jaar zelfs te stijgen naar 80%. De voornaamste reden van die sprong van de winstgevendheid is de forse daling van de kapitaaluitgaven. Het dividendrendement van Oracle bedraagt ongeveer 1,5% bruto.

Conclusie

Oracle bevindt zich in een overgangsfase, waarbij de klassieke activiteiten aan belang verliezen, terwijl het bedrijf nog onvoldoende kritische massa heeft in het cloudsegment. De groei van het bedrijf in die sector blijft bovendien achter op die van de grootste concurrenten. Ondanks de vrij forse koersdaling sinds het jaarbegin (-18%) is Oracle tegen 14 keer de verwachte winst nog altijd niet goedkoop.

Advies: houden

Risico: gemiddeld

Rating: 2B