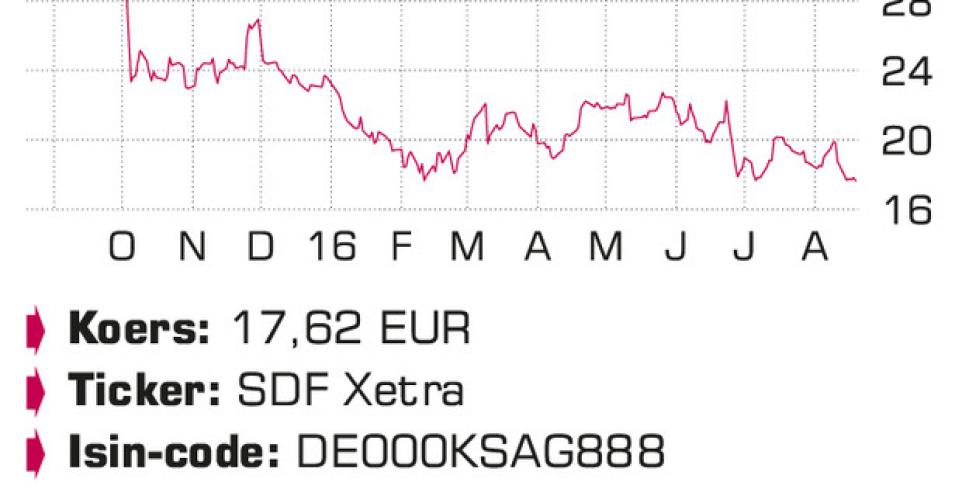

De combinatie van sectorgebonden en bedrijfsspecifieke moeilijkheden duwde het aandeel van K+S in de buurt van het laagste niveau sinds 2006. Alle negativiteit is daarmee in de koers verrekend.

Na de forse winstwaarschuwing eind juni van de Duitse meststoffen- en zoutproducent K+S waren de verwachtingen voor de halfjaarcijfers niet hooggespannen. Toch verloor het aandeel op de dag van rapportering (11 augustus) opnieuw 10%. De omzet daalde in het tweede kwartaal met 19,9%, van 914,4 miljoen EUR vorig jaar tot 732,1 miljoen EUR. Na zes maanden is er een omzetdaling met 20,2%, tot 1,83 miljard EUR. In de zoutafdeling zorgde de zachte winter in het noordelijk halfrond voor lagere volumes (van 8,1 miljoen ton naar 5,5 miljoen ton) en prijzen (van 65 EUR naar 53 EUR per ton in het tweede kwartaal) voor strooizout. Gelukkig was er een lichte prijsstijging in het tweede kwartaal (van 120 EUR naar 123 EUR per ton), waardoor de omzet in de eerste jaarhelft met 17% daalde, tot 1,1 miljard EUR.

De bedrijfskasstroom (ebitda) daalde met 24%, tot 240,4 miljoen EUR en de bedrijfswinst (ebit) met 30,9%, tot 127,4 miljoen EUR. In de potashafdeling zorgde de combinatie van aanhoudend zwakke marktomstandigheden en productieonderbrekingen als gevolg van de milieuproblemen met het lozen van zout afvalwater in Duitsland voor een volumedaling in de eerste jaarhelft, van 3,55 miljoen ton naar 3,17 miljoen ton (-10,7%), en bijkomende prijsdruk, met een daling van de gemiddelde gerealiseerde verkoopprijzen van 312,2 EUR per ton vorig jaar naar 262 EUR en 250,1 EUR in het tweede kwartaal. De omzet daalde daardoor van 1,11 miljard EUR naar 831,4 miljoen EUR (-25%).

De ebitda zake in het tweede kwartaal met 71,8%, tot 50,4 miljoen EUR, en na zes maanden met 52,7%, tot 187,4 miljoen EUR. De ebit daalde met 89,8%, tot 14,7 miljoen EUR, en met 64,2%, tot 117 miljoen EUR. Op groepsniveau daalde de ebitda met 41,5%, tot 368,8 miljoen EUR (-66,3% tot 83,4 miljoen EUR in het tweede kwartaal), en de ebit met 53%, tot 233,3 miljoen EUR (-91,6%, tot 15 miljoen EUR in het tweede kwartaal). De gezuiverde nettowinst daalde van 317 miljoen EUR naar 147,7 miljoen EUR, of per aandeel van 1,66 EUR naar 0,77 EUR.

Op jaarbasis verwacht K+S een ontgoochelende ebitda van 500 à 600 miljoen EUR, tegenover 1,06 miljard EUR in 2015. De doelstellingen tegen 2020 liggen onverminderd op 1,6 miljard EUR jaarlijkse ebitda, maar veronderstellen wel een prijsniveau voor de meststoffen op het niveau van 2015. Tot overmaat van ramp was er in juli een arbeidsongeval in Legacy, het nieuwbouwpotashproject in de Canadese provincie Saskatchewan, waardoor de opstart van de eerste productie is uitgesteld van eind 2016 naar het tweede kwartaal 2017. Tegen eind 2017 zal de groep er echter onverminderd over 2 miljoen ton capaciteit beschikken, te vergelijken met een verwachte groepsproductie in 2016 van 6,2 à 6,4 miljoen ton. K+S kocht onlangs een meststoffenproducent in China als toegangsticket tot de Aziatische markt voor gespecialiseerde meststoffen.

Conclusie

De negatieve combinatie van sectorgebonden en bedrijfsspecifieke moeilijkheden duwde het aandeel van K+S in de buurt van het laagste niveau sinds 2006. Het aandeel noteert historisch laag, tegen 0,75 keer de boekwaarde. Alle negativiteit is daarmee in de koers verrekend. Vooruitgang in de milieuproblematiek en een succesvolle opstart van Legacy zijn de belangrijkste sleutels voor fors hogere koersen de komende jaren.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B