Houdt de techdominantie aan op de beurs? Zijn de Amerikaanse aandelenwaarderingen nog houdbaar? Hoe groot is de impact van de klimaatverandering op de inflatie en de rente? Hoeveel productiviteitswinst levert artificiële intelligentie op? Die vragen zijn voor beleggers niet voor het komende jaar van tel, maar voor de komende tien jaar en langer. Trends zet de langetermijnvooruitzichten voor beleggers op een rij.

Tijdens de jaarwisseling werden de beleggers alweer overstelpt door de vooruitzichten van banken en vermogensbeheerders voor 2025. En dat terwijl het komende jaar er voor beleggers niet zozeer toe doet. Gelukkig hanteren enkele vermogensbeheerders ook langetermijnvooruitzichten voor beleggers, die ze regelmatig updaten. Om de kortetermijnindigestie van de jongste weken wat te verlichten, maakte Trends een bloemlezing van de interessantste inzichten op lange termijn.

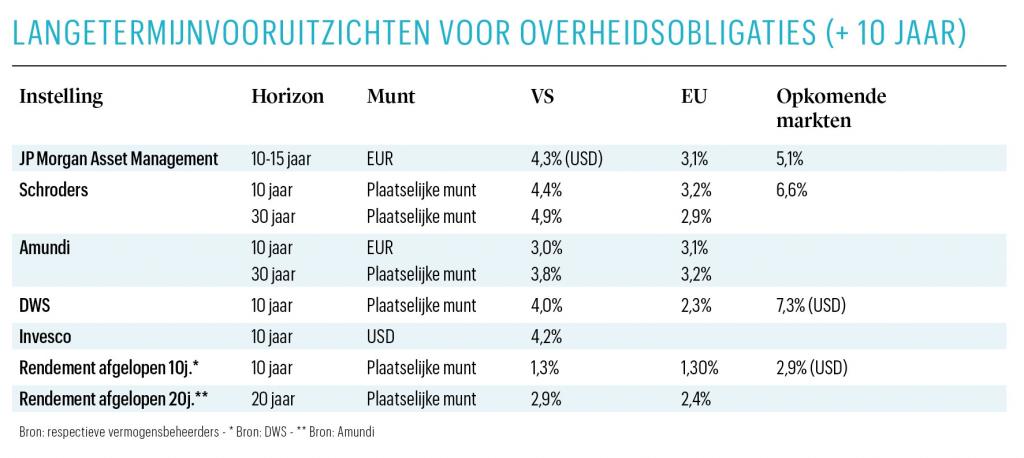

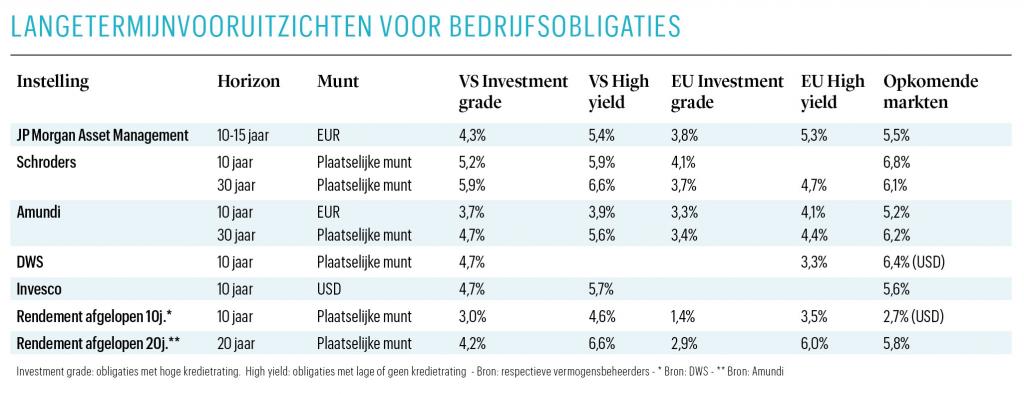

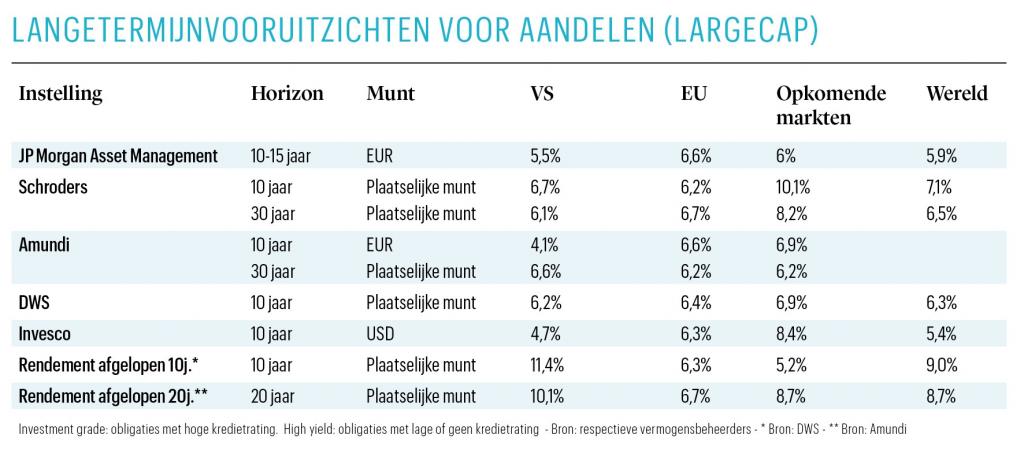

JP Morgan: optimisme troef

Volgens de analisten van JP Morgan zal de wereldeconomie de komende tien jaar gezonder zijn dan de afgelopen tien jaar. Overheden zullen meer uitgeven en bedrijven zullen meer investeren. De inflatie kan daardoor wat hoger en volatieler zijn dan in de pre-coronajaren, maar dat zorgt wel voor een gezondere economie, klinkt het.

De analisten van JP Morgan zijn optimistisch in hun langetermijnvooruitzichten voor beleggers en verwachten een hogere economische groei, met een iets hogere rente, wat voor sterke obligatierendementen moet zorgen. Ook de bedrijfswinsten en de aandelenrendementen zullen niet achterblijven.

JP Morgan lijkt niet zo’n probleem te maken van de extreem hoge waarderingen van bepaalde aandelenmarkten, zoals de Amerikaanse. De verwachte groei die voortvloeit uit overheids- en bedrijfsinvesteringen zal hoog genoeg zijn om de huidige waarderingen te rechtvaardigen.

Het gevaar van de deglobalisering is volgens de investeringsbank ook overroepen. Ze ziet wel degelijk een trend naar meer economisch nationalisme, maar dat kan twee kanten opgaan. Ofwel pakken landen bepaalde strategische kwetsbaarheden aan en worden ze zo veerkrachtiger. Dat zou een goede zaak zijn voor het bedrijfsleven en de economie. Ofwel ontaardt het in plat protectionisme, wat voor de landen die dat aanwakkeren initieel een economische opkikkertje kan betekenen, maar op termijn de wereldhandel kan schaden. Het is te vroeg om al te zeggen welke richting het uitgaat.

En dan is er nog artificiële intelligentie (AI). Die technologie zal op lange termijn de productiviteitswinsten in de economie en de samenleving opkrikken, klinkt het. De winnaars zullen de komende jaren hun marges kunnen blijven verdedigen. De strategen van JP Morgan verwachten niet dat de huidige techgiganten van hun sokkel zullen vallen, zoals hun voorgangers na de dotcomgekte. Wel zouden de bedrijfswinstmarges op lange termijn weer naar hun historische gemiddelde terugkeren. De marges van de afgelopen tien jaar waren abnormaal hoog.

Schroders: meer inflatie door klimaatopwarming

Het team van de Britse vermogensbeheerder Schroders stelt twee keer per jaar zijn langetermijnvooruitzichten voor beleggers voor de komende tien jaar bij. Naast die vooruitzichten is Schroders de enige die een uitgebreide oefening doet waarin het de rendementen van verschillende activaklassen voor de komende dertig jaar inschat.

Een cruciale factor op die dertig jaar is de klimaatopwarming. In hun laatste rapport stellen de Schroders-strategen dat de klimaataanpak de inflatie harder zal aanwakkeren dan ze eerst hadden verwacht. Een hogere inflatie betekent hogere rentes en dus hogere rendementen voor verschillende beleggingen. Aandelen zullen de komende dertig jaar de kroon spannen en het beter doen dan obligaties, maar het verschil in rendement tussen die twee zal kleiner zijn dan de afgelopen vijftien jaar. Op de aandelenmarkten zien ze een glansrol weggelegd voor de opkomende markten.

Wie buitenproportionele rendementen wenst, moet zich tot meer risicovolle en volatiele activa wenden, zoals private schulden en private equity.

Amundi: krimpende Amerikaanse waarderingen

De Franse vermogensbeheerder Amundi verwacht dan weer dat de huidige hoge waarderingen voor aandelen wegen op de rendementsvooruitzichten van de beurzen in de komende tien jaar. Zo zullen de krimpende waarderingen Amerikaanse aandelen een knauw van 2,4 procent per jaar geven. Een klassieke gemengde portefeuille van Amerikaanse aandelen en obligaties zal het over die periode meer dan 2 procent per jaar minder goed doen dan in de afgelopen tien jaar.

Daarnaast merken de Amundi- strategen een meer dan gezonde risicoappetijt bij beleggers. Dat maakt het moeilijk de komende tien jaar heel hoge rendementen te halen zonder ongezond hoge risico’s te nemen. Wie buitenproportionele rendementen wenst, moet zich tot meer risicovolle en volatiele activa wenden, zoals private schulden en private equity.

Tegelijk wijst Amundi op de gebreken van zulke langetermijnoefeningen. Voor minder risicovolle beleggingen, zoals obligaties, zijn die vrij nauwkeurig en is er geen al te grote kloof tussen het meest en minst extreme scenario. Voor aandelen loopt dat wel heel fors uiteen, van een jaarlijks rendement van -5 tot +15 procent voor de komende tien jaar.

DWS: techdominantie blijft

Duitslands grootste vermogensbeheerder, DWS, benadrukt het belang van een lange beleggingshorizon. Sommige aandelenmarkten staan op recordhoogtes, maar met een horizon van vijftien jaar hoeft dat niet uit te maken, zeggen de DWS-strategen. Zelfs een fikse daling vanaf zulke recordhoogtes is na vijftien jaar weer goedgemaakt. Op vijf of tien jaar is dat niet altijd het geval.

DWS wijst er ook op dat de centrale banken, in tegenstelling tot de periode van 2010 tot 2020, een normaler rentebeleid zullen voeren. Daar moeten obligatiebeleggers van profiteren met rendementen die hoger zullen liggen dan in de afgelopen tien jaar.

Voor een deel van het aandelenuniversum zien de DWS-analisten het tegenovergestelde. Van een Japanse, Amerikaanse of wereldwijde aandelenkorf verwachten ze lagere rendementen dan het afgelopen decennium. Aandelen uit Europa en de opkomende markten hebben dan weer betere rendementen voor de boeg.

De centrale banken zullen een normaler rentebeleid voeren. Daar moeten obligatiebeleggers van profiteren.

De DWS-strategen kijken ook naar de potentiële productiviteits- en rendementswinsten van nieuwe technologieën zoals AI. Hun bevindingen in het kort: die zullen er wel degelijk zijn. “Bedrijven, sectoren en zelfs landen die handenarbeid vervangen door automatisering, beloven de winnaars van de komende tien jaar te worden”, klinkt het. Volgens hen is het nog niet gedaan met de techdominantie op de beurzen.

DWS is een van de weinige beheerders die specifiek kijken naar duurzame en ESG-beleggingen. Daarvoor liggen de toekomstige rendementen een paar tienden van procenten lager dan beleggingen die geen ESG-label hebben. Europese ESG-aandelen vormen daar de uitzondering op.

Goldman Sachs: S&P 500 valt van zijn sokkel

Goldman Sachs is dan weer heel karig met zijn langetermijnvooruitzichten, maar eentje springt eruit. Voor de Amerikaanse sterindex S&P 500 voorspelt het voor de komende tien jaar een jaarlijks rendement van slechts 3 procent. Dat is een groot verschil met de jaarlijkse 13 procent van de afgelopen tien jaar. De belangrijkste redenen voor dat neerslachtige vooruitzicht zijn de hoge waarderingen en de marktconcentratie op de Amerikaanse beurs. Nog nooit bepaalde zo’n klein aantal bedrijven zo’n groot deel van de Amerikaanse beurswaarde en rendementen.

Invesco: blijf weg uit de Verenigde Staten

Volgens de vermogensbeheerder Invesco is de grootste uitdaging voor langetermijnbeleggers momenteel wat ze moeten aanvangen met Amerikaanse aandelen. Voor het eerst schatten de Invesco-strategen het beursrendement voor grote Amerikaanse bedrijven voor het komende decennium lager dan 5 procent. En voor het eerst in meer dan twintig jaar zijn Amerikaanse aandelen overgewaardeerd tegenover obligaties, met als gevolg een pak lagere rendementen voor de komende jaren.

De Verenigde Staten maken een steeds groter deel van wereldwijde aandelenmarkten uit, ongeveer drie kwart op dit moment, terwijl het land slechts een kwart bijdraagt aan het wereldwijde bruto binnenlands product, klinkt het. Daarmee zijn passieve beleggers met een wereldportefeuille overmatig blootgesteld aan “één enkel, stevig overgewaardeerd land”, waarschuwen de strategen. Diversifiëren weg van de Verenigde Staten is de boodschap voor de komende tien jaar. z