Heel wat referentieaandeelhouders hebben de jongste jaren hun bedrijven van de Brusselse beurs gehaald. De leegloop is nog niet op zijn einde. Trends maakt een lijstje met de meest waarschijnlijke beursverlaters.

De Brusselse beurs blijft bedrijven verliezen. De afgelopen twee jaren kozen onder meer de referentieaandeelhouders van Roularta, Exmar, Greenyard en Smartphoto voor een beursexit, ook wel delisting genoemd. Onder de overblijvers zitten heel wat bedrijven die dat voorbeeld binnenkort zouden kunnen volgen. Trends vroeg analisten en beheerders die de Belgische beurs door en door kennen welke andere bedrijven binnenkort misschien de deur achter zich dichttrekken op de Brusselse beurs.

Een beheerder gaf een historische context mee die het algemeen tanende Belgische beursklimaat deels verklaart. Vanaf 1982 wakkerde de wet-Cooreman-De Clercq het aandelenbeleggen in ons land zo aan dat Brussel in de jaren negentig een levendige beurs kreeg. Aan het einde van de jaren negentig focusten meer dan vijftig beleggingsfondsen op Belgische aandelen. Vandaag zijn dat er nog zeven.

Dat het beursanimo is verflauwd, is één verklaring voor de recente delistings. Bovendien hebben de bedrijven die onlangs hun vertrek hebben aangekondigd, een aantal kenmerken gemeen. De meeste hebben geen al te grote marktkapitalisatie, vaak onder 1 miljard euro. Verder hebben ze een of enkele referentieaandeelhouders die een aanzienlijk deel van de aandelen in handen hebben, waardoor er weinig vrij verhandelbare aandelen (free float) overblijven. Die lage liquiditeit maakt die beursbedrijven minder aantrekkelijk voor fondsen en institutionele beleggers. Dat frustreert hun aandeelhouders dan weer, omdat zulke aandelen tegen lagere waarderingen noteren dan aandelen van concurrenten die wel een hoger handelsvolume hebben, maar het operationeel en financieel niet per se beter doen. Die frustratie speelt bij nog een hoop andere Belgische beursgenoteerde bedrijven, waar een bod met een premie van 20 tot 30 procent boven op de lage beurskoers niet ondenkbaar is.

Er circuleren geruchten dat Colruyt Group zich intern al aan het klaarstomen is voor een beursexit.

Opportunisme is een andere rode draad bij veel beursexits. “De beurs is er niet voor de particuliere beleggers”, zegt een van de beheerders. Anders gezegd: de belangen van de kleine aandeelhouders staan niet altijd voorop. Zo tekent zich bij de recente exits een terugkerend patroon af. Veel beursverlaters hebben moeilijke tijden gekend, bijvoorbeeld door investeringen die pas later dan verwacht beginnen te renderen, door de algemeen tegenvallende conjunctuur of gewoonweg door slechte strategische managementbeslissingen. Daar lijden hun beurskoersen onder, soms langer dan gerechtvaardigd is.

Uiteindelijk verschijnt er ooit weleens licht aan het einde van de tunnel, als die investeringen eindelijk wel renderen of alles operationeel en financieel in de plooi valt. Telkens als beleggers op het punt staan daarvan overtuigd te raken, slaat de referentieaandeelhouder toe met een opportunistisch bod. En vaak gaat de rest van de aandeelhouders, moegetergd door de voorafgaande moeilijke periode, daar met weinig of geen protest mee akkoord. Datzelfde scenario is voor een aantal van de overblijvers in Brussel niet ondenkbaar.

Colruyt: Kasstroommachine

De retailhuisketen staat bij veel analisten bovenaan op de lijst van de delistingkandidaten, onder meer omdat er geruchten circuleren dat het bedrijf zich intern daarvoor al aan het klaarstomen is.

Met een beurswaarde van 4,75 miljard euro is Colruyt geen kleine speler, maar drie kwart van de aandelen is in handen van de familie Colruyt zelf, die onder meer via haar holding Korys aandelen van Colruyt blijft bijkopen. De familieholding legt Colruyt Group de jongste jaren in een nieuwe plooi, onder meer door activiteiten waarmee ze niet langer het verschil kan maken van de hand te doen, zoals de speelgoedketen DreamLand. Daarnaast wil ze ook de Franse distributieactiviteiten verkopen.

Bovendien heeft Colruyt zijn personeelsbeleid bijgestuurd, waardoor heel wat werknemers op managementniveau zijn vertrokken. Daar komt nog bij dat de concurrentie van grote buitenlandse retailers het Colruyt steeds lastiger maakt om zijn laagsteprijzenbeleid aan te houden.

Korys is ondertussen uitgegroeid tot een uit de kluiten gewassen private-equity-investeerder. Een kasstroommachine zoals Colruyt zou beter passen in de portefeuille van Korys dat dan het op de beurs noteert.

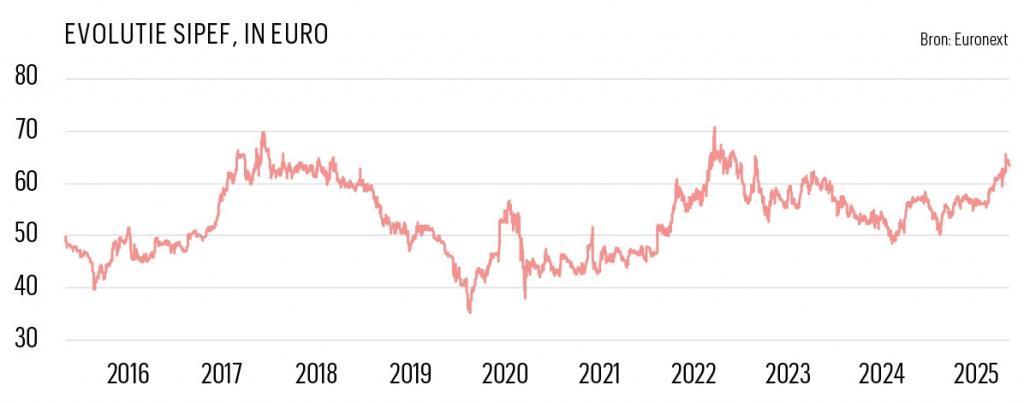

Sipef: Het beste moet nog komen

Een maatje kleiner, en actief in een andere sector, is de palmolieproducent Sipef. Vier van de tien aandelen zijn in handen van de holding Ackermans & van Haaren en nog eens 9 procent wordt gecontroleerd door de familie Bracht. Ackermans & van Haaren koopt elk jaar stelselmatig een paar procenten bij. De jongste vijf jaar heeft de holding 6 procent van Sipef bijgekocht, goed voor 10 à 15 procent van het handelsvolume van het aandeel, rekent een beheerder voor.

Sipef lijdt onder het algemene imagoprobleem van de sector, terwijl het een van de duurzaamste palmolieproducenten is, waarvoor veel van de kritiek die ngo’s hebben op de sector niet opgaat.

Daar komt bij dat Sipef een van de hoogste rendementen per hectare neerzet en het een relatief jong areaal bezit, waardoor de winsten en de kasstromen de komende jaren enkel maar zullen toenemen. Tegen de huidige beurskoers noteert Sipef tegen een ondernemingswaarde van 7.300 dollar per hectare, terwijl de boekwaarde 10.000 dollar bedraagt en de werkelijke marktwaarde misschien nog hoger ligt. Voeg daar een kerngezonde balans aan toe, en de frustratie van referentieaandeelhouder Ackermans & van Haaren over de lage waardering is te begrijpen.

Ook hier is een bod niet uit te sluiten, al zal Ackermans & van Haaren daar wel een degelijke premie aan moeten toevoegen om particuliere en professionele aandeelhouders ervan te overtuigen om de overige helft van de aandelen uit handen te geven. Tegelijk is het evengoed mogelijk dat Ackermans & van Haaren de komende jaren aandelen tegen een lage waardering via de beurs blijft opkopen om later een minder hoog bod te hoeven uitbrengen.

De frustratie van referentieaandeelhouder Ackermans & van Haaren over de lage waardering van Sipef is te begrijpen.

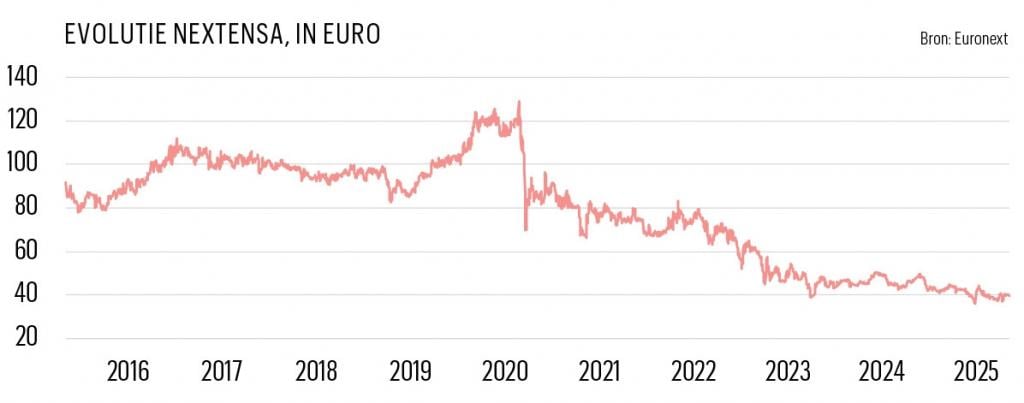

Nextensa: Van premie naar korting

In hetzelfde schuitje als Sipef zit de vastgoedontwikkelaar Nextensa, die ook in de stal van Ackermans & van Haaren zit. De holding bezit 63 procent van de aandelen en 76 procent van de stemrechten. In 2022 had Ackermans & van Haaren nog maar 59 procent. De holding is ook hier stelselmatig aan het bijkopen. Daarnaast heben de verzekeraars AXA en AG Insurance samen nog eens 20 procent van de aandelen, waardoor van een free float en liquiditeit niet veel sprake is.

De bouw- en vastgoedsector hebben moeilijke jaren achter de rug. De inflatie joeg in 2021 en 2022 de prijzen van bouwmaterialen de hoogte in en de renteverhogingen in 2022 en 2023 maakten de financiering een stuk duurder.

Daarnaast is Nextensa bezig aan een strategische ommezwaai. Het wil een ontwikkelaar worden “met iets meer risico”, zoals het zelf zegt, maar het is daar voorlopig door de beleggers niet voor beloond.

Ondertussen noteert het aandeel tegen een korting van 50 procent tegenover zijn intrinsieke waarde, terwijl Nextensa vier jaar geleden nog met een premie van die grootteorde kon pronken.

Voor veel projecten doet Nextensa een beroep op de bouwfirma CFE, eveneens een participatie van Ackermans & van Haaren. “Het zou me niet verbazen als Ackermans & van Haaren ze allebei van de beurs haalt om ze samen te voegen. Er is geen enkele reden waarom de holding die twee nog laat noteren op de beurs. Hun financiële participaties, Bank Delen en Van Breda, hebben ook geen beursnotering”, zegt een analist.

‘Het zou me niet verbazen als Ackermans & van Haaren Nextensa en CFE van de beurs haalt om ze samen te voegen’

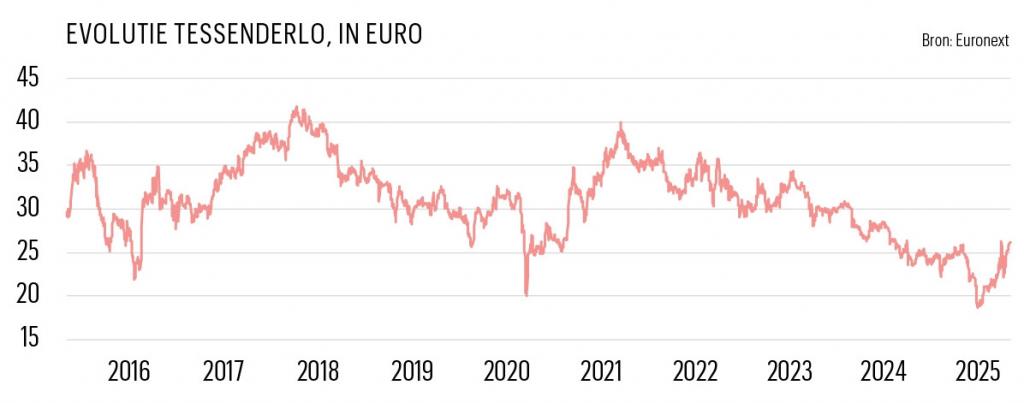

Tessenderlo: Slechte communicator

Een ander naam in veel lijstjes van kandidaten voor een beursexit is Tessenderlo, de industriële groep van Luc Tack. De ondernemer heeft 69 procent van het kapitaal en koopt daar al jaren naarstig van bij. In 2022 fuseerde Tack de weefgetouwenproducent Picanol met de chemiegroep Tessenderlo, maar de koers van het fusiebedrijf is daar niet meteen wel bij gevaren. De eerste jaren bleef die tegen vrij lage waarderingen voortkabbelen. Onlangs lieten de operationele resultaten het deels afweten, wat een structureel koersherstel en een herwaardering in de weg staat.

Volgens sommigen verklaart de minder goede communicatie van CEO Luc Tack waarom Tessenderlo minder bekend en geliefd is bij grote beleggers en beheerders. In 2022 zaten nog drie grote institutionele fondsbeheerders in het kapitaal van Tessenderlo, ondertussen geen enkele meer.

Net zoals bij de andere exitkandidaten is de structureel lage beurswaardering, in combinatie met de free float van 20 procent en de lage liquiditeit, een reden om te verwachten dat referentieaandeelhouder Luc Tack vroeg of laat een bod op de resterende aandelen zal doen.

Ondertussen is het webadres hetbodoptessenderloistelaag.be niet meer beschikbaar. Dat doet vermoeden dat dezelfde aandeelhouders die zich verzetten tegen het uitkoopbod op Roularta zich klaarstomen voor een vergelijkbaar verzet tegen een bod op Tessenderlo.

EVS Broadcasting: Private-equityprooi

Ook het technologiebedrijf EVS wordt door sommigen getipt als delistingslachtoffer, maar dan om andere redenen. EVS heeft geen grote referentieaandeelhouder, waardoor 80 procent van de aandelen vrij verhandelbaar is. Het heeft wel een lage waardering gemeen met de andere kandidaten. Dat, in combinatie met zijn relatief kleine taille, zijn sterke resultaten en zijn stevige balans, maken het een ideale prooi voor private-equityspelers.

“Het bedrijf genereert heel hoge kasstromen, heeft een nettokaspositie, is sterk aan het groeien en noteert tegen slechts 12 keer de winst”, klinkt het bij beheerder. “Een overnemer zal wel een voldoende hoog bod moeten uitbrengen om alle aandeelhouders over de streep te trekken.”