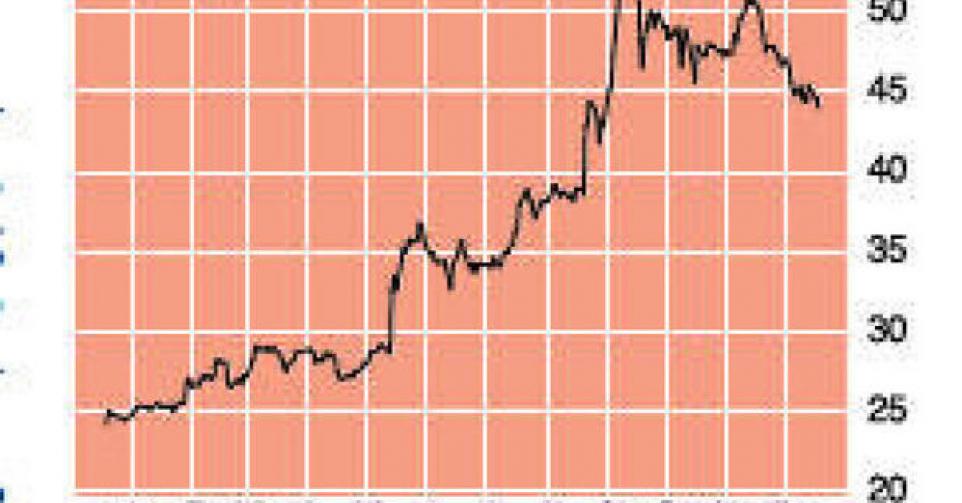

44,60 SEK – 3C↑

Aandeelhouders van het Zweedse Doro AB (ticker DORO op de beurs van Stockholm; ISIN-code SE0000215493), de leider in mobiele telefonie voor senioren, kunnen terugblikken op een fantastisch 2013. Ondanks de koersterugval sinds september, van 56 Zweedse kronen (SEK) naar 45 SEK per aandeel, noteert de koers nog steeds 80% hoger dan begin 2013. We verlaagden midden september de rating naar ‘afbouwen’, na de verschroeiende klim tijdens de zomer. Beleggers reageerden toen erg enthousiast op het feit dat in het tweede kwartaal de negatieve trend in de evolutie van de bedrijfswinstmarge (ebit-marge) werd gekeerd. De ebit-marge bedroeg in de periode april-juni 6,4%, tegenover slechts 2,9% in dezelfde periode van 2012. Doro neutraliseerde daardoor het zwakke eerste kwartaal en realiseerde, net als vorig jaar, 5,2% ebit-marge in het eerste semester. In het derde kwartaal pakte Doro uit met een omzetgroei van 33%, tot 279,4 miljoen SEK. De ebit-marge bedroeg 7,3%, iets lager dan de 7,7% in 2012. Organisch – zonder rekening te houden met overnames en wisselkoerseffecten – groeide de omzet met 9%.

De in het voorjaar overgenomen, Duitse distributeur IVS zorgde in het derde kwartaal voor 17% of 48,4 miljoen SEK extra omzet. Zoals verhoopt, krikt IVS in Duitsland de vroeger zwakke ebit-marge fors op. De omzet van 63,6 miljoen SEK (+318%) in Duitsland, Oostenrijk en Zwitserland (DACH) resulteerde in een sterke ebit-marge van 8,3% (was -2,6% vorig jaar). Na negen maanden klokt DACH af op een ebit-marge van 3,5% (was -10,7% in 2012). De overname van IVS werd gedeeltelijk gefinancierd met de uitgifte van 1.475.000 (7,5%) nieuwe aandelen tegen 27,89 SEK per aandeel in september. De thuismarkt Scandinavië liep achterop met een omzetdaling van 8%. Maar na negen maanden stijgt de omzet er nog altijd met 8%. Dat is belangrijk, want ondanks de sterke geografische ontwikkeling van Doro blijft Scandinavië veruit de meest winstgevende regio. Na negen maanden puurt Doro er 71,8% van de groepsebit uit 25,2% van de groepsomzet. De ebit-marge in Scandinavië bedroeg in het derde kwartaal 15,5% (18,8% vorig jaar) en over de eerste drie kwartalen 17% (16,8% vorig jaar).

De andere regio’s zagen de verkoop toenemen: +50% in het VK (40 miljoen SEK), +26% in de overige Europese landen (73,6 miljoen SEK) en +12% in de VS en Canada (34,6 miljoen SEK). Voor de ebit-marge is er een genuanceerd beeld: +2,0% in het VK (-0,7% na negen maanden; -0,8% vorig jaar), +6,7% in de rest van Europa (+3,4% na negen maanden; +0,6% vorig jaar) en -2% ebit-marge in de VS en Canada (+10,4% vorig jaar; na negen maanden +2,7%, +11,3% vorig jaar). Op groepsniveau scoort de ebit-marge na negen maanden met 6,0% iets lager dan vorig jaar (6,2%). Ondanks 41,6% meer omzet is de nettowinst na negen maanden stabiel gebleven op 1,78 SEK per aandeel. Onderliggend is er evenwel een stijging met 70%, aangezien Doro vorig jaar een eenmalig belastingvoordeel boekte van 0,7 SEK per aandeel.

Doro lanceerde net op tijd voor de cruciale eindejaarverkopen een tweede smartphone, de Doro Liberto 810. Daarnaast ondertekende de groep distributieovereenkomsten in Tsjechië en Hongarije voor Primo, een reeks mobiele telefoons afgestemd op het goedkopere prijzensegment. Via een samenwerking met Tunisie Telecom zet Doro voor het eerst voet aan de grond in Afrika.

We verwelkomen de koersdaling met 20% na de steile klim tijdens de zomer. IVS mag dan positief bijdragen aan de ebit-marge van Doro, helemaal weg is de margedruk duidelijk niet. Doro noteert als technologisch groeibedrijf tegen ruim 14 keer de verwachte winst voor 2013 en tegen 8,3 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda) over 2013, en is intussen correct gewaardeerd. We verwachten een sterk vierde kwartaal en verhogen het advies naar ‘houden’ (rating 3C). Koopwaardig wordt het aandeel slechts bij een verdere koersterugval onder 40 SEK.

Houden