Het aantal bezoekers aan de skistations van Compagnie des Alpes groeit al een tijd niet meer. De groep is daarom op zoek naar een financiële injectie. Die zou weleens van de Chinese groep Fosun kunnen komen.

Compagnie des Alpes werd in 1989 opgericht om ski-oorden te exploiteren. Vandaag is de groep wereldwijd het nummer tien in de vrijetijdsbusiness. Compagnie des Alpes is vooreerst eigenaar van elf skigebieden en het heeft een minderheidsbelang in vier andere oorden. Daartoe behoren de wereldvermaarde Franse skigebieden van La Plagne, Tignes, Les Arcs, Méribel, Val d’Isère en Avoriaz. Sinds 2001 is daar een tweede dimensie bijgekomen: die van uitbater van pretparken, in de eerste plaats de Walibi-parken. In totaal gaat het om dertien pretparken, waarvan Compagnies des Alpes doorgaans meerderheidsaandeelhouder is. Drie bevinden zich in ons land: Walibi Belgium en Aqualibi Belgium (allebei in Waver) en Bellewaerde (Ieper). De groep ontwikkelt sinds kort ook een derde poot, die van de internationale ontwikkeling via de Grévin-musea (wassenbeelden). Er werden er al geopend in Montréal, Praag en Seoel. Onlangs is daar nog Chaplin’s World bij gekomen en er volgt nog Spirouland. De groep zoekt ook expansie in China.

Het aantal bezoekers aan de skistations is al enige tijd geen sterk groeiverhaal meer. Bovendien zijn door de opwarming van de aarde de klimatologische omstandigheden veel grilliger dan voorheen. Soms kampen stations met weinig of geen sneeuw. De pretparken lijden dan weer onder, vooral, een laag consumentenvertrouwen door de langdurige recessie in West-Europa. Vandaar dat de groep op zoek is naar een financiële injectie en dat zou wel eens de Chinese groep Fosun (bijvoorbeeld al geïnvesteerd in Club Med) kunnen worden. Volgens de Figaro gaat het om het nemen van een belang van 10%, maar er is nog niets beslist.

In het voorbije eerste semester van het boekjaar 2015-2016 (boekjaar eindigt op 30 september) was er een vergelijkbare omzetgroei van 6,2%, tot 443,7 miljoen EUR. De vergelijkbare bedrijfskasstroom (ebitda) steeg met 9,2%, tot 165 miljoen EUR (stijging van de ebitda-marge van 36,1 naar 37,2%). Het nettoresultaat klom van 50,5 naar 54,5 miljoen EUR (+8%). De eerste helft van het boekjaar wordt hoofdzakelijk gedragen (82%) door de prestaties van de skigebieden, waar de omzet met 5,6% toenam, ondanks andermaal minder gunstige weersomstandigheden met weinig of geen sneeuw aan het begin van het seizoen.

De pretparken deden het prima (+10,2%) op het beperkte deel van de omzet (20% in de periode oktober-maart) en ondanks de manifest negatieve impact van de aanslagen in Parijs en Brussel op het Grévin-museum in Parijs. Door de speculatie over een financiële partner is de waardering wat opgelopen, maar die blijft aan de erg lage kant met amper 0,5 keer de boekwaarde en slechts 4,5 keer de verhouding tussen de ondernemingswaarde (ev) en de bedrijfskasstroom (ebitda). De verwachte koers-winstverhouding van 13 weerspiegelt eerder de beperkte winstgevendheid, die verder moet worden opgekrikt.

Conclusie

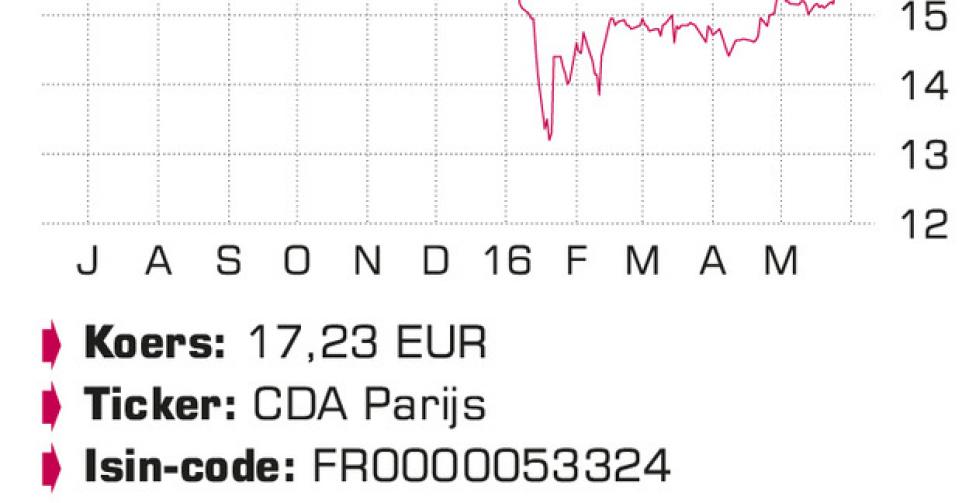

De koers komt uit een winterslaap de jongste tijd door de speculatie rond een financiële injectie. Ook de rendabiliteit verbetert geleidelijk aan. We verwachten een verdere dividendverhoging van 0,40 naar 0,50 EUR per aandeel voor het lopende boekjaar. De lage waardering blijft kansen bieden. Een verdere verhoging van de rendabiliteit is wel nodig om de waardering op te krikken.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B