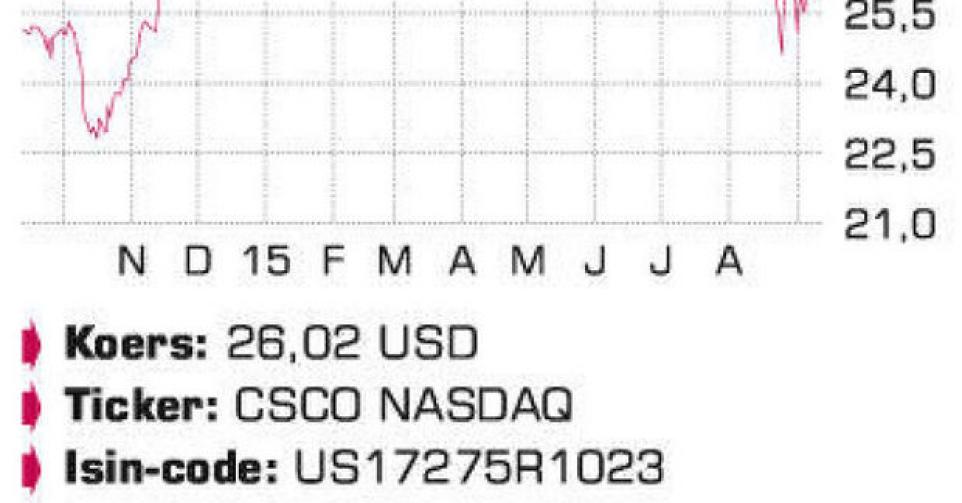

Cisco doet het met een verlies van 8% sinds het jaarbegin minder goed dan de Nasdaq.

Cisco was lang de dominante leverancier van netwerkapparatuur aan bedrijven en in mindere mate ook telecomoperatoren. De routers en switches van de groep, aangevuld met gerelateerde diensten, zorgden voor een stabiele inkomstenstroom. Dit bedrijfsmodel werd op zijn kop gezet door cloudcomputing, waarbij steeds meer netwerktaken softwarematig en in de cloud uitgevoerd kunnen worden. Cisco besefte al snel dat het klassieke model overboord moest worden gegooid en vulde het klassieke hardware-aanbod aan met softwarematige functionaliteiten waardoor het verlies aan marktaandeel kon worden gestopt. Om de afhankelijkheid van switches en routers nog verder te verminderen, zet Cisco verder in op beveiliging van de cloud, datacenters en video-conferencing.

De nieuwe topman, Chuck Robbins, legt wel eigen accenten. Zo werd het topmanagement drastisch verjongd en besliste Robbins om de afdeling set top boxes (decoders) voor de particuliere markt van de hand te doen. Cisco kampt wel nog met een aantal pijnpunten. Zo komt de groei zelfs niet in de buurt van de groeicijfers die het vroeger kon voorleggen. Vooral de emerging markets laten het al een tijdje afweten en gezien de economische evolutie in de meeste opkomende markten is op korte termijn geen beterschap in zicht. Verder werkt ook de sterke dollar (USD) in het nadeel van Cisco.

Dat neemt niet weg dat Cisco in de drie maanden tot eind augustus voor het zevende opeenvolgende kwartaal boven de consensusverwachtingen presteerde. Cisco realiseerde een omzet van 12,8 miljard USD, 3,9% meer dan een jaar eerder, maar ook 5,8% hoger dan in het vorig kwartaal. Vooraf werd een omzetgroei tussen 1 en 3% vooropgesteld. De nettowinst kwam met 2,3 miljard USD 2 dollarcent per aandeel hoger uit dan een jaar eerder. De productverkoop (77% van de groepsomzet) steeg met 4% en bij de diensten kwam er 3,8% bij. Afgezien van de routers gingen alle afdelingen erop vooruit. Het aantal nieuwe productorders steeg eveneens met 4%. Cisco kocht in het vierde kwartaal voor 1 miljard USD aan eigen aandelen in en keerde voor 1,1 miljard USD aan dividenden uit. Het rendement van het aandeel bedraagt momenteel iets meer dan 3% bruto. De vrije kasstroom bedroeg in het vierde kwartaal 3,8 miljard USD, waardoor de liquiditeitspositie verder kon worden uitgebouwd.

Cisco sloot het boekjaar af met 60,4 miljard USD aan liquiditeiten. De totale schuld bedraagt 25,4 miljard USD. Een deel van het geld zal ongetwijfeld worden aangewend om overnames te doen in de segmenten waarin Cisco nog verder wil groeien, zoals beveiliging en datacenters. De recente aankoop van OpenDNS past volledig in dat kader. Uit de toelichting bij de jaarresultaten leerden we dat er nog meer overnames in de pijplijn zitten. Cisco mikt voor het lopende kwartaal op een omzetgroei met 2 tot 4% op jaarbasis.

Conclusie

Cisco doet het met een verlies van 8% sinds het jaarbegin minder goed dan de Nasdaq. Eerste oorzaak is de waardering, die met 14,5 keer de verwachte winst niet hoger ligt dan het marktgemiddelde, maar wel boven de gemiddelde waardering van de jongste 5 jaar (k/w van 13). Gezien de matige groei valt een hogere waardering op dit moment lastig te verantwoorden. Pas bij een verdere terugval opnieuw koopwaardig.

Advies: houden/afwachten

Risico: gemiddeld

Rating: 2B