BP noteert relatief goedkoop ten opzichte van het marktgemiddelde en de sectorgenoten.

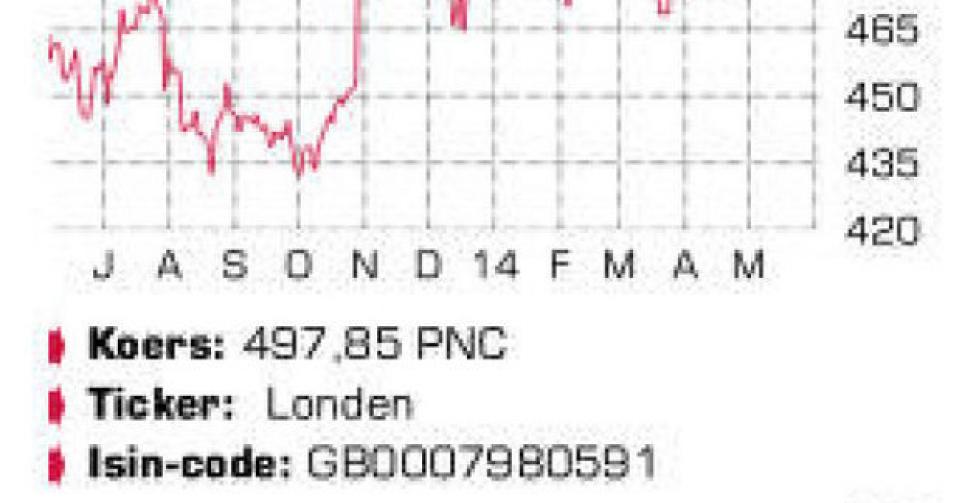

Het aandeel van oliereus BP bereikte het hoogste niveau in meer dan vier jaar. Dat kan op het eerste gezicht wat vreemd lijken. BP sleept de gevolgen van de ontploffing van het Deepwater Horizon-boorplatform nog altijd met zich mee. De voorlopige schade voor BP in de vorm van vergoedingen en juridische uitgaven wordt op 40 miljard USD geraamd, maar het is niet ondenkbaar dat dit bedrag nog verder stijgt. BP sloot in 2012 al een overeenkomst voor de private schadevergoedingen af. De oliegroep had via juridische weg afgedwongen een deel van die betalingen te staken, nadat was gebleken dat er tal van fictieve schadeclaims tussen zaten. Een hogere rechtbank heeft die beslissing intussen geannuleerd, zodat BP vergoedingen moet blijven uitbetalen.

BP verkocht vorig jaar voor 17,1 miljard USD aan activa om de schadekas te spijzen. Dat brengt het totaal sinds de ramp op 38 miljard USD. Voor eind volgend jaar komt daar nog eens 10 miljard USD bij. Maar niet de volledige opbrengst wordt gebruikt voor uitbetalingen. Ook de aandeelhouders profiteren mee in de vorm van een dividend en een inkoopprogramma van eigen aandelen. BP verhoogde in april nog zijn dividend met 8,3%, en met een dividendrendement van 4,6% is het bedrijf op dit moment een stuk guller dan de sectorgenoten. De Britse oliegroep maakte ook 8 miljard USD vrij om eigen aandelen in te kopen. Daarvan werd intussen 7,6 miljard USD uitgegeven. Wellicht wordt op korte termijn een nieuw programma aangekondigd.

Met een schuldgraad van amper 16,2% beschikt BP in elk geval over voldoende financiële ademruimte. Naast de olieramp is er ook de onzekerheid rond Rusland, al lijken de beleggers zich daarvan op dit moment niet heel veel aan te trekken. Iets meer dan een kwart van de groepsproductie komt uit Rusland, waar BP een aandeel van 19,75% heeft in de Russische energiereus Rosneft. Het is onduidelijk hoe eventuele sancties van het Westen tegen Rusland zullen uitdraaien voor BP.

De uitverkoop van activa bleef niet zonder gevolgen voor de productie, die in het eerste kwartaal daalde met 8,5%, tot 2,25 miljoen vaten per dag ruwe-olie-equivalent. De omzet daalde met 13% op jaarbasis, tot 92,98 miljard USD. De onderliggende winst van 3,2 miljard USD lag weliswaar bijna een kwart lager dan een jaar eerder, maar tegenover het vorige kwartaal was er wel een toename met 14%. Het winstcijfer lag ook 100 miljoen USD boven de consensusprognose, wat aangeeft dat de verwachtingen tegenover BP op dit moment niet erg hooggespannen zijn. De operationele kasstroom steeg naar 8,2 miljard USD, tegenover 4 miljard USD een jaar eerder. BP verwacht dit jaar hogere kasstromen dankzij een pijplijn van zes nieuwe olieprojecten met hoge marges.

Conclusie

BP noteert relatief goedkoop ten opzichte van het marktgemiddelde en de sectorgenoten. De keerzijde van de medaille is dat een belegging in het aandeel een stuk risicovoller is. De nasleep van Deepwater Horizon en de potentiële problemen in Rusland veroorzaken extra onzekerheid. Binnen de sector hebben we een voorkeur voor Shell. BP biedt kansen aan risicobewuste beleggers.

Advies: koopwaardig

Risico: hoog

Rating: 1C