Houden

↓

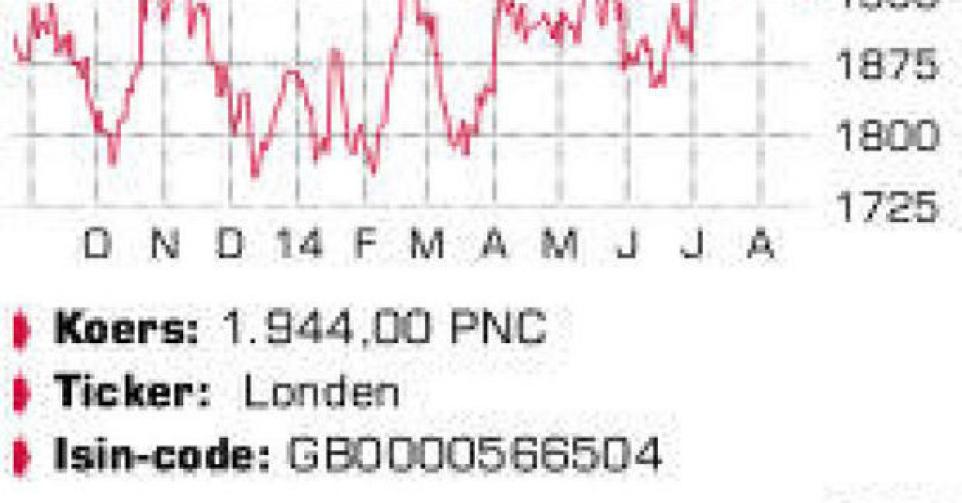

Tot 2008 stond alles in de mijnbouwindustrie in het teken van groei en dit werd gekenmerkt door grote investeringsprojecten en talrijke fusies en overnames. Door de crisis kregen ook de grondstofprijzen een tik en na een escalatie van de kosten moesten de mijnbouwgroepen de tering naar de nering zetten. Er werden massaal waardeverminderingen geboekt op de activa en de investeringen werden fors teruggeschroefd. Eerder dit jaar identificeerde de raad van bestuur een aantal kernactiviteiten waarop de groep zich wil concentreren. Naast ijzererts gaat het om koper, steenkool (voor de productie van staal) en energie (olie en gas). Eventueel kan daar nog potash bij komen, maar dit is nog niet zeker. Voor het Jansen-potashproject in de Canadese provincie Saskatchewan wordt nog naar een partner gezocht. Dat is niet evident, gezien de lagere prijzen voor de grondstof en de hoge kostprijs voor de ontwikkeling van het project, die op 16 miljard USD wordt begroot. Terwijl, bijvoorbeeld, Vale overtollige activiteiten verkocht en Rio Tinto plannen heeft in die richting, kiest BHP ervoor om de niet-kernactiviteiten in een afzonderlijk bedrijf af te splitsen. Het gaat daarbij meer bepaald om aluminium, nikkel, zilver (samen met bijproducten lood en zink), mangaan en een deel van de steenkoolactiva (thermal coal). Ook BHP verkocht sinds 2012 al voor 5,2 miljard USD aan activa, maar door de afsplitsing wordt het nieuwe bedrijf wel minder gediversifieerd. IJzererts wordt, samen met energie, nu erg dominant in het ‘nieuwe’ BHP. Ondanks de fors gedaalde ijzerertsprijs is die activiteit nog steeds winstgevend omwille van de lage productiekost. De lagere prijzen worden bovendien gecompenseerd door hogere volumes. Het afgesplitste bedrijf, waarvoor nog geen naam werd bekendgemaakt, zal een hoofdnotering krijgen in Australië en zal ook op de beurs van Johannesburg noteren. De hele operatie zal pas begin volgend jaar worden doorgevoerd. Financiële details ontbreken voorlopig, maar volgens BHP zal het nieuwe bedrijf weinig schulden meekrijgen en voor ongeveer een vijfde van de geconsolideerde omzet instaan. De geplande afsplitsing leidde de aandacht wat af van de halfjaarresultaten. BHP realiseerde in de tweede jaarhelft een onderliggende winst van 5,69 miljard USD, 8% meer dan een jaar eerder, maar wel 250 miljoen USD onder de consensusprognose. Over het volledige boekjaar (12 maanden tot eind juni) was er een winst van 13,4 miljard USD, 10% hoger dan in 2013. In het pas afgesloten boekjaar werd voor 2,9 miljard USD aan kosten bespaard. Daarbij moet de komende 3 jaar nog eens 3,5 miljard USD komen. BHP bouwde de nettoschuld af van 27,5 naar 25,8 miljard USD. Aandeelhouders die op een uitzonderlijk dividend of een aandeleninkoop hadden gerekend, komen echter bedrogen uit. Vooraf circuleerden bedragen van 3 tot 5 miljard USD, maar voorlopig houdt BHP de vinger op de knip.

Conclusie

Het is op dit moment onduidelijk in hoeverre de afsplitsing voor het kernbedrijf aandeelhouderswaarde zal creëren op langere termijn. Aan 14 keer de verwachte winst noteert BHP met een premie tegenover de sectorgenoten en we vinden die niet terecht. Vandaar de adviesverlaging. Bij de grote mijnbouwgroepen hebben we een voorkeur voor Vale en Rio Tinto.

Advies: houden

Risico: gemiddeld

Rating: 2B