Elon Musk liep vorige week een gigantische aandelenbonus mis. Pech voor hem, maar verloningen via aandelenopties tieren welig voort in de Verenigde Staten. Ze verdienen ook aandacht van beleggers.

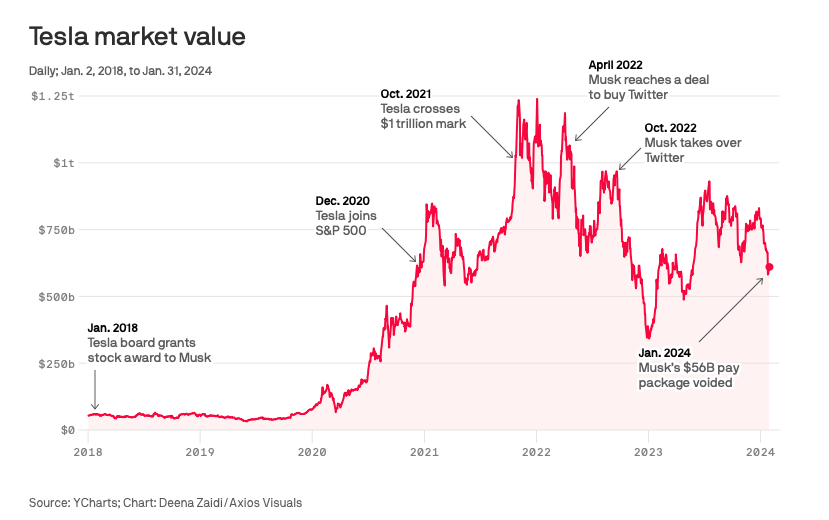

Vorige week brak er een hetze uit rond de aandelenbonus van 55 miljard dollar die Elon Musk in 2018 voor zichzelf had onderhandeld en die een rechter in de Verenigde Staten nu nietig heeft verklaard.

In 2018 had Tesla een ingewikkeld bonuspakket voor Musk uitgekiend, met maar liefst zestien financiële doelstellingen in verschillende etappes. De belangrijkste waren omzetgroei, ebitda-groei en marktkapitalisatie. Afhankelijk van hoeveel en tot op welke hoogte de autobouwer die doelstellingen zou halen, zou Elon Musk – die overigens als CEO niet betaald wordt – een pakketje Tesla-aandelenopties ontvangen. Opties zijn rechten om aandelen tegen een bepaalde prijs te ontvangen. In het beste geval, als hij al die opties zou uitoefenen, zou Musk meer dan 50 miljard dollar aan Tesla-aandelen cashen.

De doelstellingen waren evenwel zo ambitieus dat iedereen de kans op zo’n grote bonus heel laag inschatte – bijvoorbeeld een marktkapitalisatie van 650 miljard dollar, terwijl die in 2018 nog geen 60 miljard bedroeg, of een ebitda van 14 miljard, wat twintig keer meer was dan toen.

Wonder boven wonder kon Tesla toch voldoende vakjes van dat bonuspakket afvinken, zodat Musk alle aandelenopties ontving. Hij heeft ze voorlopig nog niet uitgeoefend, want een misnoegde Tesla-aandeelhouder vocht die bonusregeling in 2018 al aan, omdat hij ze buitensporig vond en omdat de raad van bestuur zich bij de goedkeuring van dat pakket te veel zou hebben laten beïnvloeden door Musk. Die aandeelhouder heeft vorige week gelijk gekregen van de rechter, waardoor Musk voorlopig naar zijn 50 miljard kan fluiten. De kans bestaat dat Tesla in beroep gaat.

Kosten of niet?

Afgezien van de maatschappelijke discussie over ongelijkheid en buitensporige CEO-verloningen, hebben zulke bonuspakketten in aandelenopties gevolgen die beleggers goed op hun netvlies moeten hebben.

Het gebruik van aandelen als verloning – in financieel jargon stock based compensation of SBC – is bij beursgenoteerde bedrijven vooral een Amerikaans fenomeen. Voor start-ups is het wereldwijd van tel.

In de Verenigde Staten is SBC sinds de jaren tachtig in opmars om de belangen van CEO’s meer in lijn te brengen met die van de aandeelhouders – het skin-in-the-game-argument zeg maar. Tussen 2006 en 2022 is die vorm van verloning vervijfvoudigd in de Verenigde Staten.

Een andere reden voor die boom was dat bedrijven die verloning in aandelen tot in 2006 niet als kosten in hun resultatenrekening hoefden te rapporteren. In 2006 zijn de boekhoudstandaarden veranderd en kwamen ze wel in de winst- en verliesrekening terecht.

Die verloningspakketten hebben zo een impact op de resultatenrekening en dus op de winst. Bovendien verwateren ze bestaande aandeelhouders, doordat een bedrijf vaak nieuwe aandelen uitgeeft om er het management of werknemers mee te verlonen. Dat heeft dan weer gevolgen voor de winst per aandeel, omdat die over meer aandelen verdeeld moet worden.

Opsmukwerk alom

Maar omdat die SBC-pakketten geen werkelijke kosten zijn – want bedrijven hoeven geen geld uit te geven om hun eigen aandelen te bemachtigen, ze moeten er gewoon nieuwe uitgeven – voeren ze allerhande aanpassingen door om winstcijfers voor te schotelen die volgens hen beter de werkelijkheid weerspiegelen.

Vandaar dat elk beursbedrijf schermt met de een of andere vorm van adjusted earnings of adjusted ebitda. In die ‘adjusted’ zit dan ook vaak een aanpassing van de kosten van nieuwe aandelen die er in werkelijkheid, vanuit het oogpunt van het bedrijf, geen zijn.

Maar aan aandeelhouders kosten die aandelenopties wel degelijk iets, omdat nieuw uitgegeven aandelen waarmee het management verloond wordt, bestaande aandeelhouders verwateren.

Volgens analist Steven Clapham zou het eerlijker zijn uit te rekenen wat het een bedrijf zou kosten als het de aandelen die het uitgeeft voor die verloningspakketten zelf op de beurs zou moeten kopen.

Een aantal van de bedrijven probeert ook de verwatering die voortkomt uit SBC te compenseren door eigen aandelen in te kopen, maar dat is niet voor elk bedrijf haalbaar, zeker niet voor jonge groeibedrijven.

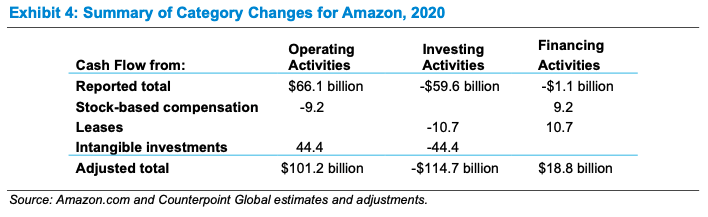

Daarnaast zaait heel het SBC-circus verwarring over de kasstromen. Bedrijven voegen die SBC-kostenpost van hun resultatenrekening toe aan hun operationele kasstroom, omdat er niet werkelijk cash wegstroomt uit het bedrijf. Zo smukken ze hun operationele kasstroom op, en daarmee ook hun vrije kasstroom, terwijl SBC volgens de onnavolgbare Michael Mauboussin eerder bij de financiële kasstromen moet staan, omdat het gaat om aandelenuitgiftes waarmee een bedrijf werknemers of management betaalt.

Hieronder staat het voorbeeld van Amazon uit 2020. Dat jaar kende de e-commercegigant voor 9,2 miljard dollar aandelen toe als verloning aan zijn werknemers. Door die te verkassen van operationele naar financiële kasstromen vallen die eerste lager uit. En omdat de operationele kasstromen belangrijk zijn voor de berekening van de vrije kasstroom, doen bedrijven die aanpassing liever niet.