Barrick, nog altijd de grootste goudproducent ter wereld, wordt wel bijzonder zwaar afgestraft.

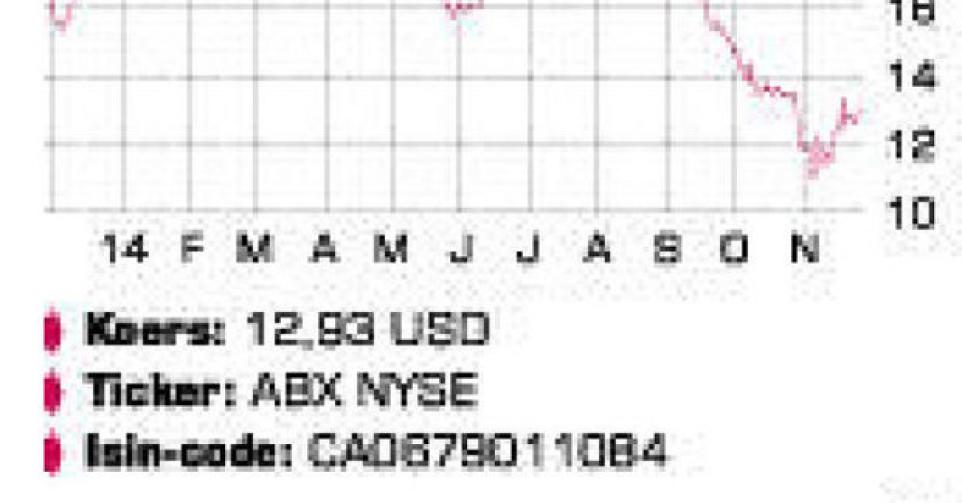

Het aandeel Barrick Gold viel terug naar het laagste niveau in meer dan twee decennia. De beurswaarde van Canadese goudgroep bedraagt nu nauwelijks een vijfde van het recordniveau uit 2011. Daarmee wordt Barrick, nog altijd de grootste goudproducent ter wereld, wel bijzonder zwaar afgestraft. Het bedrijf moest de voorbije jaren zware verliezen incasseren. Op operationeel vlak is de goudproducent nog (ruimschoots) winstgevend, maar de rode cijfers waren met name het gevolg van herstructureringskosten, verminderingen op de boekwaarde van activa door de gedaalde goudprijs en een lagere waardering van de goudreserves. Barrick moest tot nog toe meer dan 13 miljard USD afschrijven.

Operationeel waren er in het derde kwartaal weinig verrassingen. Barrick concentreert zich op 5 kernactiva die samen voor meer dan 60% van de groepsproductie instaan en de laagste kostenstructuur hebben. Het gaat om Cortez en Goldstrike in de Verenigde Staten (Nevada), Pueblo Viejo in de Dominicaanse Republiek, Veladero in Argentinië en Lagunas Norte in Peru. Voor deze 5 mijnen worden gemiddelde totale productiekosten van 730 tot 780 USD per troy ounce vooropgesteld.

Barrick produceerde in het derde kwartaal 1,65 miljoen ounce goud aan een gemiddelde productiekostprijs van 834 USD per ounce. Voor het volledige boekjaar wordt gerekend op een output van 6,1 tot 6,4 miljoen ounce. De kostenprognose op groepsniveau werd verlaagd naar 880 tot 920 USD/ounce. De operationele kasstroom kwam uit op 850 miljoen USD en Barrick realiseerde ook een nettowinst van 125 miljoen USD. Door de tijdelijke stopzetting van de activiteiten bij Pascua-Lama worden de kapitaaluitgaven tegenover 2013 gehalveerd naar 2,2 tot 2,5 miljard USD.

De achilleshiel van Barrick is zijn hoge schuldpositie. De groep beschikte op het einde van het derde kwartaal over 2,7 miljard USD aan liquiditeiten en kan nog beroep doen op een ongebruikte kredietlijn van 4 miljard USD. Toch bedraagt de nettogroepsschuld nog steeds 10,5 miljard USD. Naast de focus op de 5 kernmijnen van de groep is het terugdringen van deze schulden een prioriteit. Het management streeft naar een reductie tot hoogstens 7 miljard USD. De vrije kasstroom is door de lagere investeringen weliswaar positief (200 miljoen USD in het derde kwartaal), maar onvoldoende hoog om de schuld snel af te bouwen.

De verkoop van niet-kernactiva is een andere mogelijkheid. De kans is dan ook niet onbestaande dat Barrick vroeg of laat beslist om de koperactiviteit te verkopen of om die in een apart bedrijf onder te brengen. Hoe dan ook beschikt Barrick nog over voldoende tijd om de schuldreductie door te voeren. Dit en volgend jaar moet maar 200 miljoen USD worden terugbetaald en in 2016 en 2017 is dit 700 miljoen USD. Pas vanaf 2018 volgen grotere terugbetalingsschijven. Er wordt op dit moment geen nieuwe toenadering gezocht tot Newmont Mining. Eerder dit jaar leek er een fusie in de maak maar deze gesprekken sprongen af.

Conclusie

Zolang de goudprijs niet opnieuw aantrekt, zal de focus blijven liggen op kostenbesparingen en niet op groei. De lage productiekosten in vergelijking met de sectorgenoten zijn hoe dan ook een pluspunt. De hoge schulden zijn dan weer wel een serieus aandachtspunt. Vandaar de ratingverlaging voor risico.

Advies: koopwaardig

Risico: hoog

Rating: 1C