Met 12.920 vestigingen, meer dan 187.000 werknemers, 1266,3 miljard EUR activa onder beheer eind 2014, 92 miljoen privé-klanten, 3 miljoen bedrijfsklanten (vooral kmo’s), bijna 100 miljard EUR beurskapitalisatie behoort Banco Santander niet alleen tot de grootste banken van Spanje, maar van heel Europa. Het is ook meteen met 17% het grootste gewicht in de Spaanse IBEX-index. De Spaanse grootbank is op meerdere continenten actief. Van de winsten in de eerste jaarhelft 2015 kwam 37% uit Latijns-Amerika, 33% uit Continentaal-Europa, 21% uit het Verenigd Koninkrijk en 9% uit de Verenigde Staten.

Banco Santander is het nummer drie op de Spaanse markt met 14% marktaandeel, het nummer drie in Portugal (11% marktaandeel), het nummer vijf in Groot-Brittannië (9%), het nummer één in consumentenkredieten in Duitsland (daarin 14% marktaandeel), het nummer drie in Polen (10%), het nummer 21 in de Verenigde Staten (3%), het nummer drie in Brazilië (8%), het nummer twee in Argentinië (9%), het nummer drie in Mexico (14%) en het nummer één in Chili (19%). Van de winstbijdrage in het tweede trimester kwam 81% van het retailbankieren.

Het herstel van de Spaanse economie en de financiële sector in het algemeen zien we weerspiegeld in de verbetering van de resultaten en de ratio’s bij Banco Santander. In de eerste jaarhelft steeg de winst met 24%, tot 1,43 miljard EUR, tegenover het eerste semester van 2014, daarbij geholpen door een zwakke euro tegenover het Britse pond en vooral de Amerikaanse dollar. Bij constante wisselkoersen was er een toename met 16% op jaarbasis. Die resultaten kwamen wel iets onder de analistenconsensus uit.

Vooral in het tweede kwartaal was er een lichte terugval in de verstrekte leningen in thuisland Spanje. Een gevolg van een hevigere competitie. Toch blijft er sprake van een verbetering van de gezondheidstoestand van de Spaanse financiële sector. Dat zien we onder meer in de afname van de slechte leningen. Bij de Spaanse grootbank zien we ook een geleidelijke, maar voortdurende verbetering van de ratio’s. Met een kost-inkomstenratio van 46,9% halfweg 2015 is Banco Santander nu al de op één na meest efficiënte bank bij de top vijftien van de grootste Europese banken. De ambitie is om dit cijfer tot onder 45% terug te dringen tegen 2017.

Het rendement op eigen vermogen (ROE) bedroeg 7,4% aan het eind van het tweede kwartaal, te vergelijken met 7,0% voor het boekjaar 2014 en 6,9% in het eerste semester van vorig jaar. In de bankwereld hecht men echter meer waarde aan het rendement op het ‘tastbaar’ eigen vermogen (ROTE). Maar we zien ook hier een vergelijkbare evolutie. Van 10,9% voor de eerste zes maanden van vorig jaar over 11,0% voor boekjaar 2014, tot 11,5% voor het eerste halfjaar 2015. De eerlijkheid gebiedt wel te vermelden dat het cijfer in 2006 nog rond 20% schommelde, maar de doelstelling van het management is om het cijfer terug in de zone 12 à 14% te krijgen tegen 2017.

Conclusie

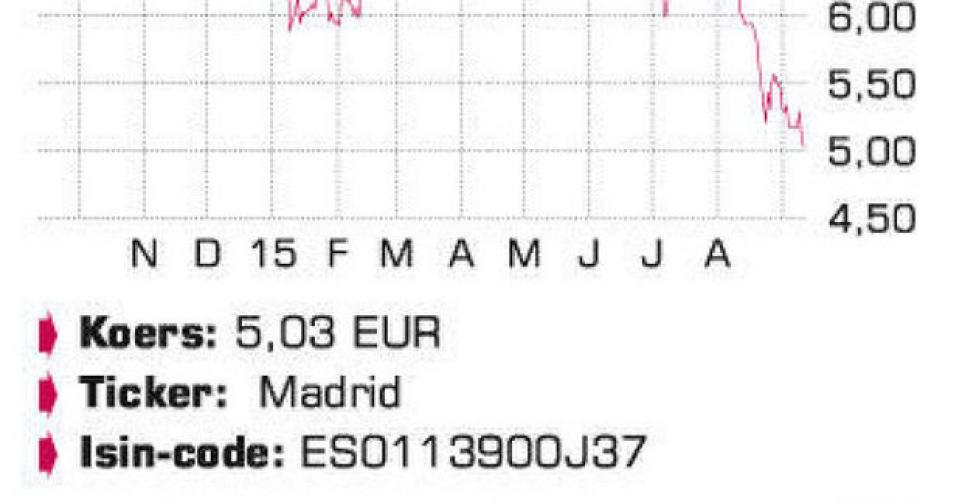

We zijn net voor de zomer gestart met de opvolging van Banco Santander. Na de halfjaarcijfers blijven we bij ons positief advies. Gezien de waardering van onder meer 11,5 keer de verwachte winst voor dit jaar en 0,9 keer de boekwaarde merken we dat het herstelpotentieel van Spanje en andere (Latijns-Amerikaanse) markten nog niet in de huidige koers verrekend is.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B