ASML heeft de geloofwaardigheid van zijn nieuwe technologie weten te behouden.

ASML kan terugblikken op een goede eerste jaarhelft, waarbij vooral het tweede kwartaal de verwachtingen overtrof. De Nederlandse groep verkocht 31 halfgeleidermachines, goed voor een groepsomzet van 1,64 miljard EUR of 39% meer dan een jaar eerder. Opmerkelijk daarbij is dat de gemiddelde verkoopprijs sterk is toegenomen, tot 40,1 miljoen EUR per stuk, tegenover gemiddeld 25 miljoen EUR in de twee voorgaande kwartalen. Daardoor steeg de winst met maar liefst 60% op jaarbasis, tot 399 miljoen EUR, bijna 50 miljoen EUR boven de verwachtingen. Dat was ook het geval voor de brutomarge (45,7%).

ASML sloot de eerste jaarhelft af met een omzet van 3,04 miljard EUR en leek daarmee mooi op schema te liggen om aan de consensusprognose voor het volledige boekjaar (6,1 miljard USD) te voldoen. Het management van ASML stelde voor de tweede jaarhelft echter een groeivertraging voorop. De producenten van logische halfgeleiders en geheugenchips twijfelen over de manier hoe ze op de vraag zullen inspelen. Intel ziet bijvoorbeeld een aantrekkende vraag naar microprocessoren, omdat de vervangingscyclus naar pc’s eindelijk weer op gang is gekomen. De vraag is hoe duurzaam die opleving zal zijn.

Daarnaast is er de technologische kant van de zaak. Sommige afnemers hebben aangegeven te willen wachten op machines die werken op basis van extreem ultraviolet licht (EUV). Die technologie is sneller en laat ook grotere productievolumes toe, onder meer ook voor kleine chips voor mobiele apparatuur. EUV evolueert nog erg snel omdat de technologie zich nog in een beginstadium bevindt. ASML zal dit jaar vijf EUV-machines leveren. Dat zijn er drie minder dan verwacht, omdat een aantal klanten bewust kiest voor de meest recente technologische evolutie. Over EUV bestaat bij analisten en investeerders twijfel, maar tot nog toe kan ASML de vooropgestelde technologische evolutie waarmaken. Zo is de verwerkingscapaciteit van EUV het voorbije kwartaal verdubbeld.

De Nederlanders streven tegen eind dit jaar naar een volume van 500 wafers per dag. Dit moet volgend jaar zelfs oplopen naar 1500. De verwachte terugval in het aantal nieuwe orders in de tweede jaarhelft laat zich ook voelen in de prognoses voor het volledige boekjaar. ASML stelt voor 2014 nog een omzetcijfer van 5,6 miljard USD voorop. Dat is bijna een evenaring van het record uit 2011 en 7% meer dan vorig jaar, maar wel ruim een half miljard EUR onder de consensusverwachting. ASML had een groot deel van de koersdaling tijdens het voorjaar intussen alweer goedgemaakt, maar werd nu weer lager gezet. De analisten verlaagden prompt ook hun winstprognoses.

Investeerders kunnen zich nog altijd optrekken aan de gezonde financiële positie van de groep, met 3 miljard USD aan liquiditeiten. Eerder dit jaar werd ook het dividend met 15% opgetrokken, tot 0,61 EUR per aandeel. Daarnaast loopt er ook een inkoopprogramma van eigen aandelen ter waarde van 1 miljard USD.

Conclusie

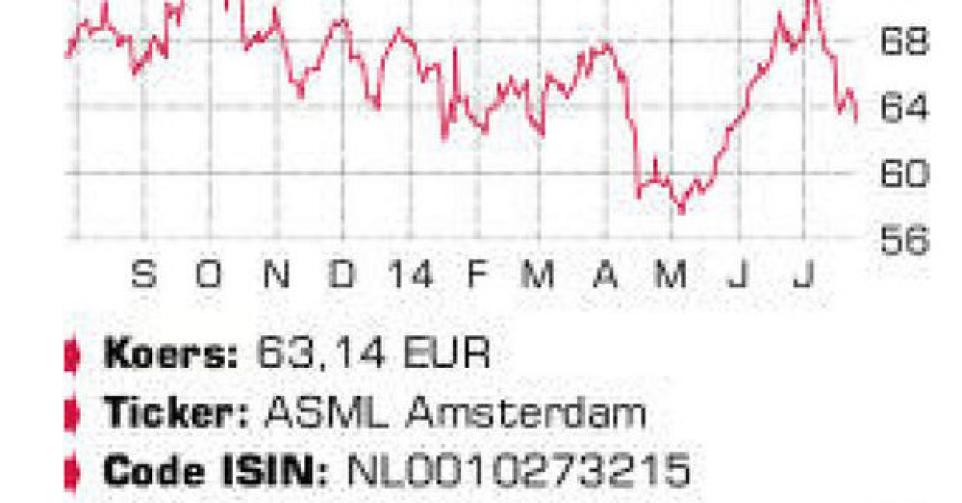

Het vooruitzicht op een vertraging, zij het dan een tijdelijke, is iets wat analisten beleggers niet graag horen. Toch vinden wij de geboekte vooruitgang rond EUV belangrijker. ASML heeft zijn geloofwaardigheid rond de nieuwe technologie weten te behouden. Een terugval richting of onder 60 EUR is een nieuwe koopkans.

Advies: koopwaardig

Risico: gemiddeld

Rating: 1B